社保征缴的现行体制和现状 根据国务院相关文件及社会 保险 法的释义1

发布时间:2021-08-11 作者:admin 来源:网络整理 浏览:

导读:降税费的紧迫性与破解之道...

中金公司首席经济学家 梁红

中金公司钻研局部析师 王慧

据

今天股市行情网7月20日报导,中共中央办公厅、国务院办公厅印发《国税地税征管体制厘革计划》,此中明确“从2019年1月1日起,将根本养老保险费、根本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费交由税务部门统一征收”。8月20日,国家税务总局、财政部、人社部等五部委局结合召开社会保险费和非税收入征管职责划转会议,提出“在今年12月10日前完成社保费和第一批非税收入职责划转交接工作,自2019年1月1日起由税务部门统一征收各项社会保险费和先行划转的非税收入”,再次明确了社保费改由税务部门征收的工夫表。

明确社保费由税务部门统一征收将扭转当前“双重征缴”体制的矛盾,进步征缴效率,降低征缴老本,扩充社保笼罩面,从恒久看有助于降低各地社保费率和缴费基数的差别,促进全国统筹的实现。然而,假如差异步调降费率,这也将被动提升企业的运营老本,减少个人的可支配收入,在当前的宏不雅观背景下负面影响会更突出。

社保征缴的现行体制和现状

依据国务院相关文件及社会保险法的释义1,我国城镇职工根本养老保险的缴费基数是自己工资,一般以上一年度自己月均匀工资为个人缴费工资基数,月均匀工资按国家统计局规定列入工资总额统计的项目计算,包含工资、奖金、津贴、补助等收入。假如自己月均匀工资低于当地职工均匀工资60%的,按当地职工月均匀工资的60%缴费;凌驾当地职工均匀工资300%的,按当地职工月均匀工资的300%缴费。医疗、失业、工伤、生育费的缴费基数与养老根本一致。

而《中国企业社保白皮书2018》显示,企业参保在及时性、险种笼罩面上恪守水平较好,但是社保缴费基数完全合规的企业仅占27%,就是说73%的企业没有依照规定缴费,此中31.7%的企业依照最低规范缴费。

我国社保的“双重征缴”体制使得上述状况有了存在的可能。目前征缴形式主要有两类:

一是由社会保险包办机构负责征收,即“社保征收形式”,北京、上海、天津、深圳、山东、四川等10多地采纳本形式。

二是“税务征收形式”,河北、内蒙古、辽宁、黑龙江、江苏、浙江、安徽、福建、湖北、湖南、广东、海南、重庆、云南、陕西、甘肃、青海、河南及宁波、厦门2等22地采纳本形式。而“税务征收形式”又可以分为两类:一是“税务代征形式”,即由社会保险包办机构负责核定缴费数额,由税务部门负责征收,大局部税务征收的处所都是这种形式;二是“税务全责征收”,即税务部门负责核定和征收社保费,广东 除深圳 3、厦门4、浙江5等地是这种形式。

社保部门相熟各项社会保险政策和业务,由其征收的形式贯通了企业和个人参保、费用征缴、报酬发放及相关效劳的环节。但是社保部门无奈及时和精准地把握企业的员工工资发放状况,因而在核定和征收社保费时,股票配资,企业有可能存在缴纳不标准的现象。而税务部门在核实缴费人数、缴费基数等根底数据方面愈加具备专业劣势,而且领有成熟有效的征管技能花样和足够的专业人员装备,由税务部门征收社保费将提升社保征管的标准水平,征缴力度有所增强

社保费由税务部门征收影响几何

一 缴费基数标准化的影响

依据2017年根本养老保险人均缴费11701元和2016年社会均匀工资54256元,可计算出2017年企业职工根本养老保险的实际缴费费率是21.6%,低于28%的全国规范。下述三个“合规”起因可能导致实际缴费费率低于全国规范。

1.少数省市自主降低缴费费率或者降低缴费基数

例如广东省根本养老保险企业缴费费率为13%~14%6,比全国规范低了6~7个百分点,并且深圳根本养老保险、生育和失业保险缴费基数下限为最低工资7;厦门根本养老保险企业缴费费率为12%8,比全国规范低了8个百分点;杭州根本养老保险企业缴费费率为14%,比全国规范低了6个百分点,医疗保险10.5%、生育保险1.2%的规范略高于全国规范9。然而大局部省市都是依照全国规范来征缴的。广东、浙江、福建2016年根本养老保险缴费收入占全国的17%,加权计算这三个省自主调降费率对全国的影响约为1个百分点,有条件的阶段性调降费率10影响1个百分点,合计2个百分点。思考这些因素后全国规范降至26%。

2.城镇个体工商户和灵敏就业人员插手根本养老保险的缴费比例为20%,低于全国规范

《社会保险法》规定:无雇工的个体工商户、未在用人单位插手根本养老保险的非全日制从业人员以及其他灵敏就业人员插手根本养老保险的,应当依照国家规定缴纳根本养老保险费,别离记入根本养老保险统筹基金和个人账户。《国务院关于完善企业职工根本养老保险制度的决定》 国发〔2005〕38号 规定:城镇个体工商户和灵敏就业人员插手根本养老保险的缴费基数为当地上年度在岗职工均匀工资,缴费比例为20%。城镇个体工商户和灵敏就业人员在总参保人数中比重约为1/411,在社会工资总额中占比约为17%,那么这局部人群的低费率对全国规范的影响约为1.4个百分点,综合前两个因素后全国规范降至24.6%。

3.收入凌驾社会均匀工资三倍的人员实际缴费比例会低于规范,收入低于社会均匀工资60%的人员实际缴费比例会高于规范

依据《全国住房公积金2015年年度呈文》,2015年缴存职工中,收入高于上年当地社会均匀工资3倍的群体占6.07%,收入低于社会均匀工资的群体占49.81%,中等收入群体占44.12%。依据估算,高收入群体对全国规范费率的影响约为1个百分点,不过再思考低收入群体对费率向上的影响,二者互相抵消后影响如果疏忽不计。

扣除上述三个起因的影响后,全国企业职工根本养老保险规范费率应该为24.6%,也就是说当前21.6%的实际费率依然偏低,这就是企业没有依照规定基数缴费导致的。换算成缴费基数的话,全国均匀的缴费基数应该是上一年社会均匀工资的88%,而当前企业实际的缴费基数为上一年社会均匀工资的77%。

假如依照规定基数上缴社保费,企业的社保费老真比拟如今要进步14%。2017年企业缴纳的社保费合计约5万亿元,也就是说,缴费基数标准化会增多社保费收入约7000亿元,此中企业承当74%,个人承当26%。调整至工业企业口径,将拖累工业企业利润总额下滑3%。

个人社保费率规范为10.5%,这个在各省市间差别度不大。缴费基数提升也会增多个人社保费的支出,尽管可以税前抵扣,但是依然会降低个人的可支配收入。依据我们的测算,个人的可支配收入会降低1.3%。

差异企业以及员工受影响水平差异,以前完全依照规则缴纳社保费用的企业不受影响,但是《中国企业社保白皮书2018》中提到的73%的分歧规企业就会遭到影响,并且酬报地把缴费基数降得越多的企业受这个政策打击也就越大,例如未上市的中小企业受打击水平可能就大于已上市的大企业。假如酬报地把缴费基数调降至60%的下限,也就是《中国企业社保白皮书2018》中提到的31.7%的分歧规企业,那中性预计企业的社保费老真比拟如今就会进步47%。

二 社保笼罩面可能扩充,意味着缴费范围的扩充

2017年底插手城镇职工根本养老保险的在职职工约2.9亿人,比照4.2亿的城镇就业人员,笼罩率为69% 见图1 。依据《劳动法》第七十二条“用人单位和劳动者必需依法插手社会保险,缴纳社会保险费用”;依据《社会保险法》第四条“中华人民共和国境内的用人单位和个人依法缴纳社会保险费”;国发〔2005〕38号文规定“城镇各类企业职工、个体工商户和灵敏就业人员都要插手企业职工根本养老保险”。以上都显示社会保险是由政府主导建设、强制参预,由税务部门征收社保费可能进一步进步笼罩率。静态测算,笼罩率每进步5个百分点,将增多社保征缴收入约4000亿元,调整至工业企业口径将拖累工业企业利润总额下滑1.5%。

分省份来看,中西部的一些省份以及个体经济比较活泼的地区笼罩率较低,可能受此次政策影响比较大。前者如甘肃、云南、重庆、安徽等地,笼罩率不到50%;后者如江苏和福建,笼罩率别离为59%和55%,也不到全国整体程度。而广东和浙江已经由地税全责征收,受影响相对较小。

降税费的须要性与难点

高昂的社保费率相当于强制储备,会克制实体投资和出产。世行数据显示,中国企业综合税负排名为12/189,此中社保税负排名2/189。高税费叠加严征收,增多了企业的累赘,既倒霉于企业运营和投资,也降低了个人的可支配收入,倒霉于出产,在当前的宏不雅观背景下负面影响愈加突出。高质量地连续扩充内需一定要求降低“强制储备率”。

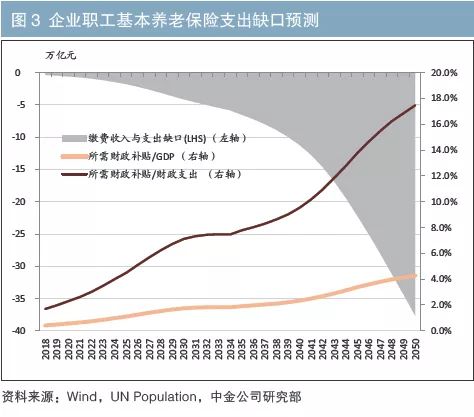

然而,在老龄化趋势下社保支出压力将陡增,这也是目前降税费停滞不前的主要起因之一。2013年以来,财政对社会保险基金的补助占财政支出的比例逐年增多,2017年财政对社保基金的补助约1.23万亿元,占到公共财政总支出的6% 见图2 。单从企业职工根本养老保险来看,2014年征缴收入已经小于支出,财政补助比年增多,2017年补助约4642亿元,占公共财政总支出的比例为2.3%。据测算,将来企业职工根本养老保险所需财政补助占财政支出的比例每年将提升0.3~0.5个百分点,并且2030年以后补助率将笔陡化提升 见图3 。在这样的背景下,降税费可能会进一步增多财政压力。

社保高费率是为了应对企业职工根本养老保险制度创立之初的空账运转。我国的社保制度是1997年后逐渐建设的,适逢国企厘革进入攻坚阶段,针对下岗职工增加的状况,国务院做出了“两个确保”的严峻决策,即“确保国有企业下岗职工根本生活”和“确保企业离退休人员根本养老金定时足额发放”,但这局部欠账在其时并没有补缴或者通过财政充实,而是通过制定较高的社保费率,股票配资,借“新人”的钱来养“白叟”。这就使得一局部参保人群没有缴费或者仅缴纳了局部,但在退休后可以领取养老金,以至还可以保持以前更高替代率12,因而中国企业职工根本养老保险制度存在很长的转轨期和很重的历史债务负担。

这样的历史负担通过划转国资充实社保的方式来处置惩罚惩罚符合情理。据测算,2018至2050年间,企业职工根本养老保险累计缺口的现值为56.6万亿元,相当于2017年GDP的68.4%,此中转轨老本占了近1/3,这也是我国目前以及将来十多年企业职工根本养老保险呈现出入缺口的最主要起因。这些历史债务主要来自国企职工的养老金,通过划转国资充实社保的方式处置惩罚惩罚,有助于调停转轨老本、实现代际公平、加强社保制度的可连续性。并且国有成本本应归全民所有,划拨国资充实社保不存在国有资产流失的问题。

划转国资充实社保“一石三鸟”。划转国资充实社保具有可行性和深远影响:第一,有助于鞭策国有企业深条理厘革;第二,降低社保费率,缓解企业压力;第三,造就安康开展的成本市场。这项藏富于民的厘革既是供给端的,也会是需求端的大改革,是提升中国出产率、降低储备率的制度性改革,对中国和世界经济都有深远的正面影响。

划转国资充实社保早在2003年10月就写进了十六届三中全会的决定中,2009年正式施行《境内证券市场转持局部国有股充实全国社保基金施行法子》,按初度公开发行时实际发行股份数量的10%划转给社保基金。但是随着大型国企陆续上市,国有股转持政策的本质性意义越来越低。2017年11月《划转局部国有成本充实社保基金施行计划》终于落地,明确划转目的是调停因施行视同缴费年限政策造成的企业职工根本养老保险基金缺口,划转比例为10%,2017年试点先行,2018年及以后分批划转。不过目前的进度却较为迟缓,10%的划转比例也不敷以调停所有的转轨老本,还有待提升。

划转国资充实社保为降税费打开空间

划转国资充实社保使得下调社保费率成为可能。分红收入令社保基金每年都有不变的资金来源,可以用于投资经营,加强保障才华,在人口老龄化顶峰时期用于养老保险等社会保障支出的增补和调剂,这是社保基金的使命,也相当于调停了降费率后社保征缴收入的减少。2017年底,国有非金融和金融企业所有者权益合计75万亿元,如果市净率为1倍,分红收益率为3%,每划转国资约4个百分点可撑持费率调降1个百分点。此外,从广义角度看,大要马虎匡算中国历史上固定成本造成累积的存量约为224万亿元,此中国有局部的所有者权益也可以思考纳入划转国资充实社保的范畴。

增强投资经营打点,进步成本配置效率,这样划转国资对降税费的正面影响还会超过上述估算。进步资金使用效率是处置惩罚惩罚养老问题的优选之策,配资,把资金汇集起来实现恒久回报最大化——这也是养老基金的投资目的,再联结“复利”的作用,保障才华就会越来越强。划转国资充实社保也是同样的道理:一方面可以调整国企股权构造,通过股权多元化激发国企朝气,社保作为大股东也有助于鞭策国企深条理厘革,建设现代企业制度,改善公司治理构造,并使全民共享国资收益和厘革红利;另一方面,社保基金可以阐扬其成本打点的专业劣势,盘活存量成本,进步成本效率,实现成本的保值增值,壮大社会保障战略储蓄。随着规模和影响力的壮大,社保基金也有望成为我国成本市场规模最大、最专业、最不变的恒久投资者,有助于成本市场的安康开展。

- 上一篇:美联储将有密集会议日程

- 下一篇:点燃了国巨等 芯片 电阻制造商的调价火种

- 热门文章排行