ETF抛售可能会引发流动性较低的股票出现问题

发布时间:2022-04-08 作者:admin 来源:网络整理 浏览:

导读:都在问国庆最后一周怎么走?过去十年节前6次杀跌,节后仅1次重挫!持股还是持币,这只黑天鹅很重要...

都在问国庆最后一周怎么走,毕竟是应该是持币过节,还是持股过节?其实,答案可能就在问题之中。假如持股过节,那最后一周又何来抛盘呢?假如持币过节,则国庆最后一周的市场一定会有一番争夺。

还是来看数据吧!据《券商中国》记者统计,在过去十年当中,国庆节最后一周的表示整体而言并不太好,过去十年当中,上证指数六次呈现过下跌。反而国庆之后市场的表示相对较好,过去十年,国庆后一周的市场仅呈现过一次杀跌。依照这个概率来讲,应该持股过节才对。不过,股票投资并非“按图索骥”,市场的逻辑在一直变革当中。

剖析人士认为,联结事件与技术来看,今年国庆最后一周市场的表示应该不至于太差。周一指数在经验必然颠簸之后,应该最终会做出底背离,并初步向上反弹。只是市场仍处于博弈格局当中,很多投资人仍认为十月份确实定性可能要低于九月份,在做多动力上显得并不敷。

别的,外围的不确定性仍然存在,因而a股市场可能进入一个“中度持仓”期,也即在将来一段交易时段,保持“进退有度”的中性仓位。

来看两个统计数据

关于持股过节,还是持币过节,还是用大数据来话吧。

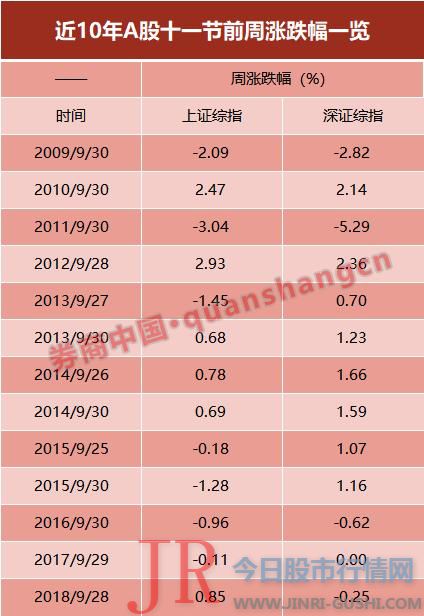

WIND数据显示,在过去十年当中,国庆节前一段交易日杀跌的次数达6次,上涨只要3次,还有一次是未知数。

必要说明的是,有些年份,国庆前最后一周只要一个交易日,统计意义不是太大,所以加上了前面一周的涨跌幅。好比2013年、2014年和2015年。从数据来看,过去十年当中,2009年、2011年、2013年 合计 、2015年 合计 、2016年、2017年六个年份上证指数都呈现了杀跌的状况,深证综指则呈现过五次。由此来看,小票的状况可能要比大票稍微好一些。

上述是国庆前一段工夫市场的表示,再来看一眼国庆之后,股市如何演出。

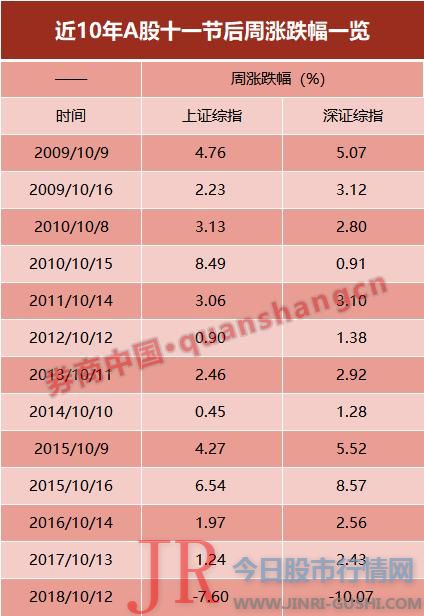

同理,由于国庆之后第一周有时候只要一两个交易日,不具备统计意义,所以多加一周。好比,2009年、2010年和2015年。你会惊叹地发现除了2018年外,过去十年当中,国庆后的第一周上证指数和深证综指简直全线上涨,并且涨幅不小。

这也有一个比较科学的解释:由于国庆节假期工夫过长,因而很多保守资金会选择低仓位或者持币过节,待到国庆完毕后,所有的事情都已经明朗,此时资金会呈现回补行情。这就构成了假前空头较多,节后多头偏多的场面。2018年则是一个比较特殊的年份,由于去杠杆导致很多十月份的到期资金赎回,进而引发了市场下跌。

那么,今年能否又会恢复以往的惯例呢?按道理,假如有统计意义的数据呈现,统计规律就存在打破的可能性。固然,市场亦有其本身逻辑。

近90年,全球股市10月颠簸率均匀上涨25%?

再来看看外围十月份怎么走。

在北京工夫9月19日,美联储降息之后,市场并未赐与太强烈的正面回应,这种预期应该是已经提早透支。当下,期货配资网,美国股市仍然是最大的不确定性,首先他对贸易争端的敏感性过于强烈,上周五美股三大股指就因为一些传言而大幅杀跌。这可能是股市的估值到达必然的高度时,一定要停止风险释放。来自国金证券(600109)的数据显示,标普500当前的估值已经高于2008年金融危机之前的程度。

据富途证券,金融时报撰稿人Celia Dallas指出,相对于其它市场,美国股市的估值已到达历史高点,但历史高位程度难以维持下去。Dallas暗示,在美国市场上市的公司通常存在溢价。目前,在Dallas使用的特有估值模型下,配资,美股的市盈率到达26倍,而其他非美国股市的市盈率仅为15倍。并且,美股和非美市场的差距越来越大,两者此刻的市盈率之比到达1.7,高于20年均值1.2。

其次,美股的资金构造可能存在必然问题。来自晨星公司的数据显示,截至8月31日,跟踪美股大盘指数基金的资产规模到达4.27万亿美圆,有史以来第一次单月凌驾主动打点型基金。然而,这可能并不是什么好事,2008年的大空头Michael Burry暗示,下一个要崩的就是ETF。正如 Burry 指出的那样,大量资金在没有经过价格发现的过程就配置了股票。市场处于恒久牛市中,一切都没问题。但在严峻抛售中,ETF抛售可能会引发活动性较低的股票呈现问题,可能加剧市场崩盘的水平。

据CNBC报导,美股投资者度过了股市动乱的8月,在9月取得了稍许喘息的时机,但是高盛警告,市场即将变得再次疯狂,必要系好安详带。高盛暗示,华尔街如今离历史高点只要几步之遥,但是股市的颠簸可能很快就会加剧。统计数据显示,自1928年以来,10月份股市颠簸率会均匀上涨25%。过去30年来,各主要股指和板块10月份都呈现了较大的价格颠簸,此中科技股和医疗股的颠簸性最大。

机构们怎么看

外围十月份看起来确定性确实不高。还是来看看国内机构们最新不雅观点吧。

中信证券(600030)发文称,市场对活动性预期一度紊乱。大约欧央行和美联储年内仍会继续降息,扩表会成为新看点;而国内货币政策节拍有微调,但偏松的趋势不改。市场将从头凝聚活动性宽松共识,货币宽松将连续改善市场活动性,A股仍将处于外资不变较快流入的窗口,新一轮全球“资产荒”,外资将连续增配中国成本市场。A股仍然处于第二轮上涨前期,政策与活动性接力的阶段,建议继续增配低估值板块的同时,存眷三季报行情。

安信计谋陈果、易斌发文称,市场自8月初以来指数涨幅约10%,尚属温和,行情与活动性预期和风险偏好提升均有关,而目前环境活动性预期近期并不易逆转,从换手率角度看,至多部分例如创业板可能有小幅过热。因而,短期尚不必要担忧市场整体调整风险,可以思考如风险偏好降温后进一步回归根本面,例如三季报高景气的标的目的。

广发证券(000776)则暗示,冷的时候要积极,暖的时候别激进。今年很多投资者在局势研判上掌握不抱负,就是依据盈利去判断局势,成果可能错失熊牛转折,节拍可能也恰恰相反;8月提出“宽货币/稳信誉/松监管/缓贸易”四大因素驱动“A股Mini版Q1”以来,市场经验了从不合到共识。当前越来越多投资者又从头转向十分乐不雅观,和3月底的情景相似。债券市场近期的疲弱表白,供给打击导致投资者对通胀的担心回升进而下调货币政策预期,经济下行压力仍大,只管“猪通胀”是伪通胀,但CPI上行预期仍将对货币政策造成阶段性掣肘,央行当前要务还是致力于疏通货币政策传导机制。

全球活动性上,美联储进行缩表+欧央行11月重启QE将带来三大央行资产增速的向上拐点,但CME降息预期概率回落 从8月的80%降至43% ,鉴于本轮市场预判始终当先于美联储,大趋势宽松的标的目的不乱,但阶段性宽松预期的幅度可能调整。本轮美债利率曲线的“另类”倒挂形态或催生美国贸易政策减压的诉求,贸易摩擦存在斡旋的可能性,但VIX回落到偏低位显示已局部price-in,股票配资网,赔率不够吸引,事件的恒久性和复杂性决定了难以一蹴而就。

华泰证券(601688)认为,目前表里活动性难有超预期式变革,存眷内部盈利当先指标,保持仓位。在美联储降息和中国央行降准之下,中美长端利率均企稳,反映表里市场对宽松已充裕price in,活动性变量短期内难有超预期式的变革;A股企业盈利何时企稳仍是市场不合点,维持三季报企稳但幅度有限的判断;但A股资金面粗略率继续改善,更多中恒久资金有望接力。后续指数仍将出现出颠簸大 政策相机抉择下市场对活动性、经济、盈利的预期呈窄幅震荡 但底部逐步抬升 内部政策保持定力利于在经济不失速的环境里鞭策经济构造转型,降低A股中恒久风险溢价 的特征,建议保持仓位。行业配置建议继续持有科技股+汽车;适时存眷周期股的估值修复时机。

国金计谋李立峰团队发文称,今年以来截至9月22日,北上资金净流入A股合计1823.6亿元。近期A股陆续迎来了“MSCI、富时罗素、标普道琼斯”等国际指数纳A股比例提升等事件,外资增量资金流入A股市场局势所趋;中恒久看,A股逐步国际化局势所趋,有助于支撑市场中枢程度。思考来临近月底,A股解禁规模环比增多,大约A股节前粗略率平淡收官。中恒久来看 包含10月 ,对A股走势仍偏乐不雅观。

从历次行情来看,只要在机构呈现一致看多的状况之下,市场才会显得非常危险;若机构之间呈现不合,或者机构对后市场看法比较慎重,则在通常状况下,市场并无太大风险。

券商中国是证券市场权威媒体《今天股市行情网》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权避免转载,不然将追查相应法律责任。

- 热门文章排行