远少于北京城建(600266)17个城市的新签合同分布

发布时间:2021-12-14 作者:admin 来源:网络整理 浏览:

导读:天风证券评城建行业:价值被低估的轨交设想龙头...

核心不雅观点 轨交设想领域绝对龙头 公司为中国首条地铁——北京1号线提供设想及勘察效劳而创立于1958年,经过多年开展和数次改制,现已成为我国轨交设想领域绝对龙头,主编包含《地铁设想标准》、《轻轨交通设想规范》在内的多项轨交设想行业主要标准,是行业规范的制定者,且领有“工程设想综合甲级”顶级资质。

技术层面,公司在轨道减振降噪、地下空间通风、地下构造和高架桥等领域领有多项到达国际当先程度的专有技术,首创性完成设想了包含北京、上海、长春、重庆、洛阳、合肥等多个都会的首条轨交线路,面对未知的地质情况和施工难点,实现了多个都会的轨交从无到有的冲破。

公司已创立包含上海分院、杭州分院、深圳分院等普遍全国各地的总计约40家分院或项目部,已在近40个都会完成了多达100条以上轨交线路的设想总承包,是全国性的轨交设想集团公司,市占率恒久处在第一梯队。公司2017年新签合同总额249.54亿元 人民币 ,同增63%;截至2017年底,公司在手合同额为372.44亿元 人民币 ,是2017年营收的5.34倍。

北京国资委部属国企,国企厘革稳步推进

公司实际控制酬报北京市国资委,且国资持股比例至少达59%。国资控股背景使公司在合同承接及执行过程中占据了较有利的市园地位;同时在信誉利差扩充及民企债务大量违约的市场环境下,公司融资也将相对便当。

受益政策面对国企员工持股的大力撑持和推进,公司借助已在港股上市的便当,配资,通过员工自发从二级市场购置H股 总额4500万港元,不凌驾1000万股 、以内资股模式向骨干员工定向增发 老本价3.45元 人民币 ,发行7600万股 两种模式,阶段性完成了员工持股,深化绑定了核心骨干和公司利益,建设起利益共享、风险共担的鼓励机制。

52号文无碍轨交行业高景气度,恒久利好行业开展

近期发布的52号文进步了报告成立地铁和轻轨的相关经济指标,之前结构成立地铁的43个都会中可能有16个都会不再合乎规范。但发改委只是不再批复这些都会新报告的线路,已获批的线路不受影响。因而中短期来看轨交成立市场容量根本不受影响,行业景气无碍。依据我们测算,将来三年新增经营里程和投资额每年均匀增速约为18%和38%,轨交行业仍然高度景气。

52号文坚持了轨交行业“量入为出,有序开展”的方针;实现了都会轨道交通结构打点全笼罩;锁定了政府财政出资责任,实在降低轨道交通债务;增多了拟建项目近期客流效益相关指标,进一步强调近期成立项宗旨客流效益;进一步强化了结构施行的事中和事后监管;恒久来看,有利于轨交行业连续安康开展。

借回a股契机,价值有望重估

公司2018年业绩对应的H股的PE为7.0倍,PEG仅为0.3,价值被重大低估。公司已于2018年3月发布董事会议案,拟发行不凌驾14986万股的A股。我们认为,公司若胜利在A股市场上市,有望成为公司H股股价上行的有力催化剂。A股市场将进一步赋予公司活动性溢价,在A股估值较高的状况下,通过合理的A/H股溢价率,拉动H股价格的上行。

投资建议:

52号文对轨交行业影响有限,恒久利好轨交行业连续安康开展。随着政策边际改善、从去杠杆至稳杠杆,我们认为基建投资增速应当已经筑底,下半年粗略率将会反弹。近期长春市第三期轨交成立结构及苏州市第三期轨交成立结构接连获批,意味着时隔一年国家发改委重启了轨交成立的结构审批,轨交成立或迎来提速。

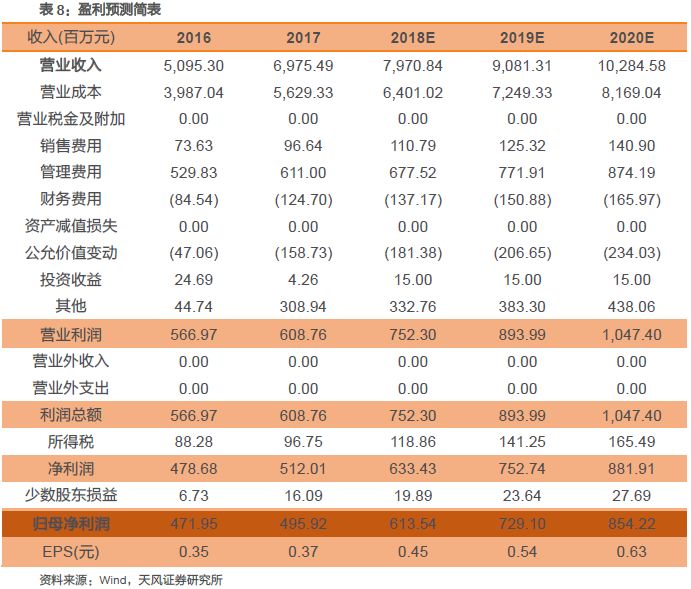

受益轨交行业的高景气度和集中度提升,作为行业龙头的公司将来业绩应当会继续稳健增长。借助A股上市契机,公司估值也将向上修复。我们预测公司2018~2020年归母净利润别离为6.14、7.29、8.54亿元 人民币 ,EPS别离为0.45、0.54、0.63元 人民币 /股,对应的PE别离为7.0、5.8、5.0倍,比照同行业上市公司,显著被低估。初度笼罩,赐与“买入”评级,目的价为5.21港币/股。

风险提示:固定资产投资快捷下滑;轨交成立叫停风险;项目进度不及预期;52号文对行业孕育发生的负面影响超预期;A股发行审核风险

正文

1. 历史悠久的国有都会轨交综合效劳商

1.1. 历史传承,国资控股

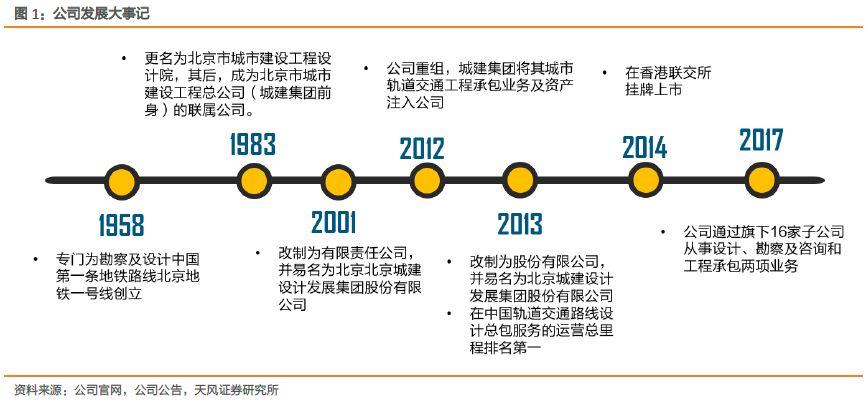

北京城建(600266)设想开展集团股份有限公司创立于1958年,前身是北京城建(600266)设想钻研总院,是为中国首条地铁——北京地铁1号线提供设想及勘察效劳而创立;通过合并、转增成本、引入战略投资者等方式,公司数次增多注书籍钱,并于2012年12月重组,将旗下的都会轨道交通工程承包业务及资产并入公司;2013年改制为股份有限公司;2014年在香港联交所挂牌上市。

标题

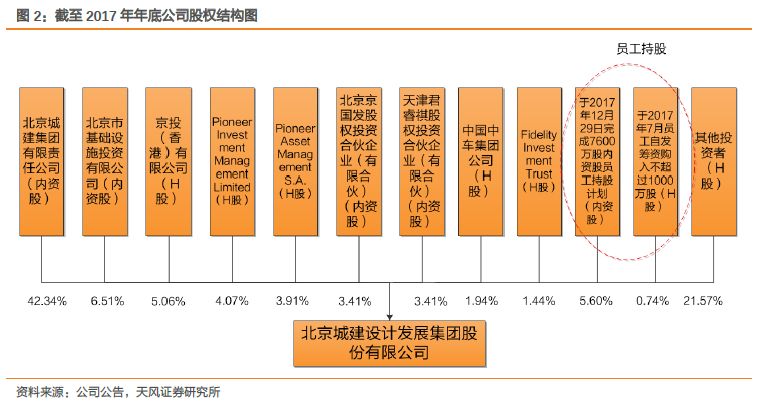

公司实际控制酬报北京市国有资产监视打点委员会,其通过国有独资公司——北京城建(600266)股份有限公司持有本公司42.34%的股份;别的,公司股东北京市根底设备投资有限公司、京投 香港 有限公司、中国中车(601766)集团、北京京国发均为国有控股公司;国资对公司累计持股至少59%。在信誉利差扩充及民企债务大量违约的市场环境下,国资背景使得公司融资相对便当。

1.2. 聚焦开展轨道交通,设想与承包是两大支柱业务

公司主营业务为

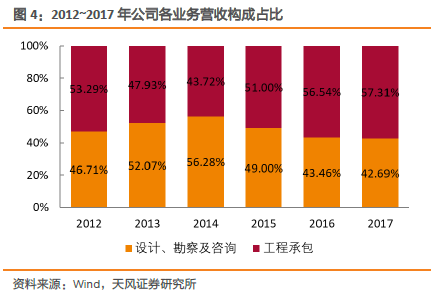

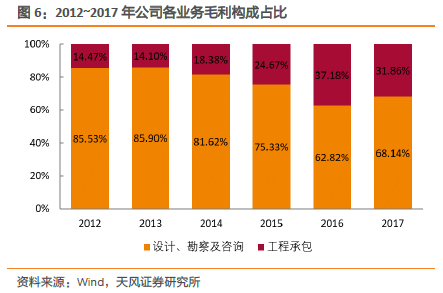

毛利形成上,设想勘察及咨询业务占比已从2016年的62.82%上升至68.14%,工程承包业务则相应下滑。

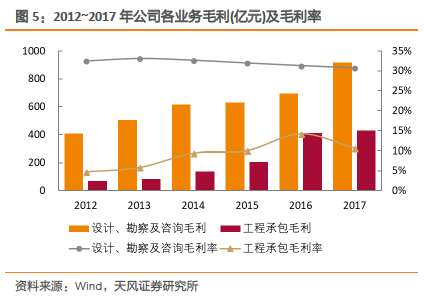

毛利率方面,设想、勘察及咨询业务毛利率从2012年的32.48%略下滑至2017年的30.75%,根本保持不变;工程承包业务在经验了2012、2013年的试水期后,2014年起进入稳按期,毛利率维持在10%附近。2016年公司工程承包业务承接了大量高毛利的PPP项目,毛利率较2015年快捷增长4.19个点至14.25%。随着PPP形式进一步标准及受限,我们大约公司工程承包业务毛利率粗略率将回落并不变在10%摆布。

2. 轨交设想领域绝对龙头

2.1. 行业规范制定者,资质齐全、勇创第一的技术龙头

公司是中国轨交行业主要规范标准的制定者,牢牢掌握行业话语权。公司已主编包含《地铁设想标准》 地铁设想行业主要标准 、《轻轨交通设想规范》 填补了国内轻轨领域规范的空白 、《都会轨道交通岩土工程勘察标准》及《都会轨道交通工程监测技术标准》等在内的多项国家标准,是地铁设想行业的规则制定者。公司连续打造“311”平台

2.2. 业务遍布全国,市占率处于第一梯队

开展至今,最好的股票配资网,公司已成为全国性的轨交设想龙头,已创立包含上海分院、杭州分院、深圳分院等普遍全国各地的总计约40家分院或项目部,已在近40个都会完成了多达100条以上的轨交线路的设想总承包。[4]

轨交项目差异于房建、工建、公路等项目,结构、设想、成立周期长,公司一般通过设立分公司或事业部的方式斥地新市场。通过长效的鼓励机制和造就形式,内生性造就技术骨干,深耕当地市场。在可查阅到的、公司完成过轨交项宗旨37个都会中,公司已在此中32个都会建设了分公司或项目部,实现了图纸消费的本地化。这一方面降低了消费老本,同时进步了与业主的沟通效率,大幅提升业主的满意度,也为后续项宗旨成长提供了很好的人才储蓄。

标题

国内市场的胜利给了公司“走出去”的底气。公司已专门创立海外院,通过与我国大型建筑企业的竞争,已在越南、安哥拉、哈萨克斯坦等国家成长设想、勘察及咨询业务。思考到国内轨交市场业务量较为饱满以及海外政治风险频发等因素,海外市场至今还不是公司业务的重点。

近几年,通过引进、消化、吸收和自主创新,我国的轨交技术在多项指标上已处世界当先地位,在国际市场上已领有第一梯度的合作力,将来海外业务或将成为公司业绩的重要增长点。

技术实力名列前茅、全国范围即广又深的规划担保了公司市占率恒久处于行业第一梯队。

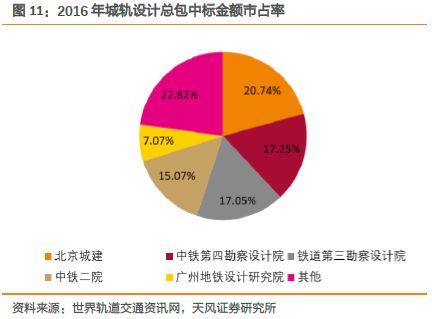

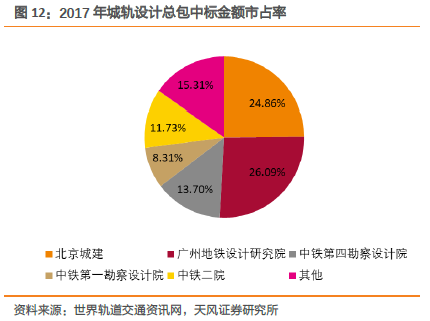

据世界轨道交通网统计,从中标金额看, 2016 、2017 年我国轨道交通设想总包总中标合同额别离为140.56 、195.90 亿元 人民币 ,公司别离中标29.15 、48.70 亿元 人民币 ,市占率别离为20.74% 行业排名第一 、24.86% 行业排名第二 。

广州地铁设想钻研院2017年市占率跃升至行业第一主要在于其一举包揽了总合同金额约32.8亿元 人民币 的广州市11条都会轨道交通线路的勘察设想总体总包项目,占其总中标金额的比重达64%;但从区域散布来看,广州院新签合同仅散布于我国7个都会,远少于北京城建(600266)17个都会的新签合同散布。

我们认为广州地铁设想院市占率虽已位于行业第一,但其仍然只是一家区域性的设想公司,市占率的提升主要还是受益于广州地区较强的地域壁垒。因而从久远来看,股票配资,凭仗全国范围内的品牌知名度和全域规划,将来北京城建(600266)在轨交设想业务上的市占率极有可能重回第一。

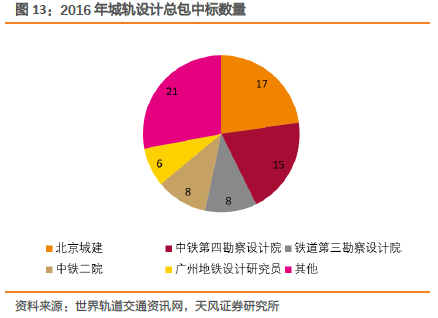

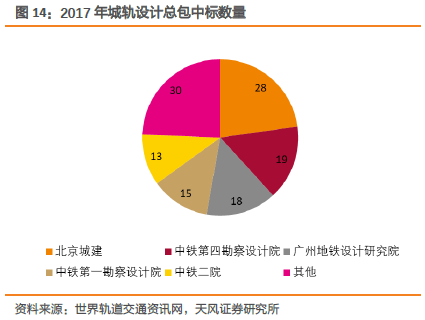

从中标数量来看,公司2016 年中标75 条线新线路中的17 条,占比22.67% ;2017 年中标123 条新线路中的28 条,占比22.76% ;数量上均位于行业第一。

城轨设想咨询行业集中度一直提升,将来将强者恒强。从中标金额和中标项目来看,CR4已别分从2016年的70%、64%增长至2017年的73%、65%。城轨项目差异于其他基建项目,遍及存在地质条件复杂、技术难度高、危险系数大的特点,因而为了轨交项宗旨定时通车,项目发包方遍及愈加器重设想单位的技术才华和历史业绩。在此趋势下,一些凭仗低价中标的小公司被逐渐排挤出市场,行业合作格局大为好转。因而我们认为将来行业集中度将连续提升,公司作为行业龙头将充裕受益。

2.3. 国企厘革稳步推进,鼓励机制逐步完善

北京市国企厘革步骤不停走在全国前列。蔡奇在北京市第十四届人民代表大会所作的北京市人民政府工作呈文中指出,“2017年北京市将深入国企国资厘革,钻研推出职业经理人、员工持股等厘革试点”。北京市国资委主任张贵林撰文《一直首创首都国资国企厘革开展新场面》指出,“积极推进多项厘革试点,混合所有制企业员工持股、改组国有成本投资经营公司等试点稳步推进,深入董事会成立、分类查核等厘革试点工作走在全国前列”。

受益政策面对国企员工持股的大力撑持和推进,借助已在港股上市的便当,公司通过

3. 城轨行业景气度高,成立潜力大

3.1. 政府的政策驱动是轨交行业快捷开展的最重要驱动力

开展都会轨道交通有如下长处: 1 承载力大、运行速度快,是处置惩罚惩罚都会交通拥堵的有效法子; 2 噪音小、污染少,节能环保; 3 有助于轨交沿线地区的经济开展,提升都会的整体合作力。

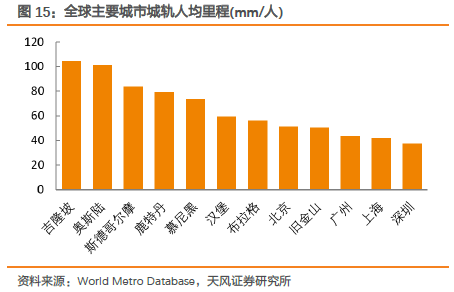

目前中国都会轨道交通成立较世界兴隆国家仍有较大差距。我国上海和北京已经领有了全球第一和第二大规模的都会轨道交通网[5],就人均长度,较兴隆国家同级都会还有必然间隔。城轨成立仍然存在宏大的潜在成漫空间。

标题

别的,中国当前处于城镇化高速推进阶段,城镇化率以每年1个多百分点的速度增多,这意味着每年有近两千万摆布的新增都会人口,由此将给中国现有都会交通根底设备带来宏大挑战,此外中国都会成立的同时还需遭到国家护卫耕地政策的限制,因此决定了中国都会只能走土地集约型开展路线,不能像美国等国家一样开展小汽车为主的交通方式,都会轨道交通成立成为中国的首选。

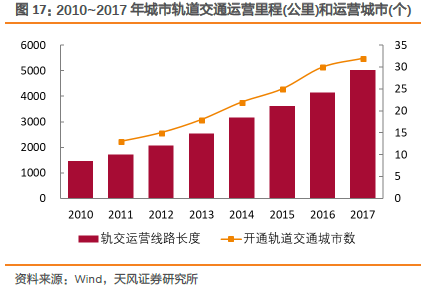

在政策的大力撑持和庞大的需求下,近几年都会轨道交通迎来了高速增恒久。都会轨道交通完成投资额从2011年的1628亿元增长至2017年的4761亿元 人民币 ,年均增速达19.6%。经营里程从2010年的1455公里增至2017年的5021公里,经营都会同样也快捷增长至32座。

3.2. 都会轨道交通已结构项目充沛,行业仍存较大开展空间

依据我们测算,都会轨道交通行业将来几年将连续景气。

《“十三五”[6]现代综合交通运输体系开展结构》指出“到2020年,都会轨道交通经营里程比2015年增长近一倍”,即在2015年3618公里的根底上,2020年经营里程应达7236公里。轨交经营里程2017年底已达5021公里;2018~2020年需再完成2215公里城轨的成立 均匀每年开明经营里程738公里 便可完成开展结构提出的目的。数据上来看似乎2018~2020年每年新开明经营里程数已是负增长 2016年开明534.8公里,2017年开明868.9公里,2018~2020年均匀每年开明738公里 。主要问题是我们无视了新增经营里程的逾额完成率。

上一个五年结构《“十二五”综合交通运输体系结构》要求都会轨道交通经营里程从2010年的1400公里增长至2015年的3000公里,实际截至2015年底经营里程为3618公里,逾额完成率为38.6%。

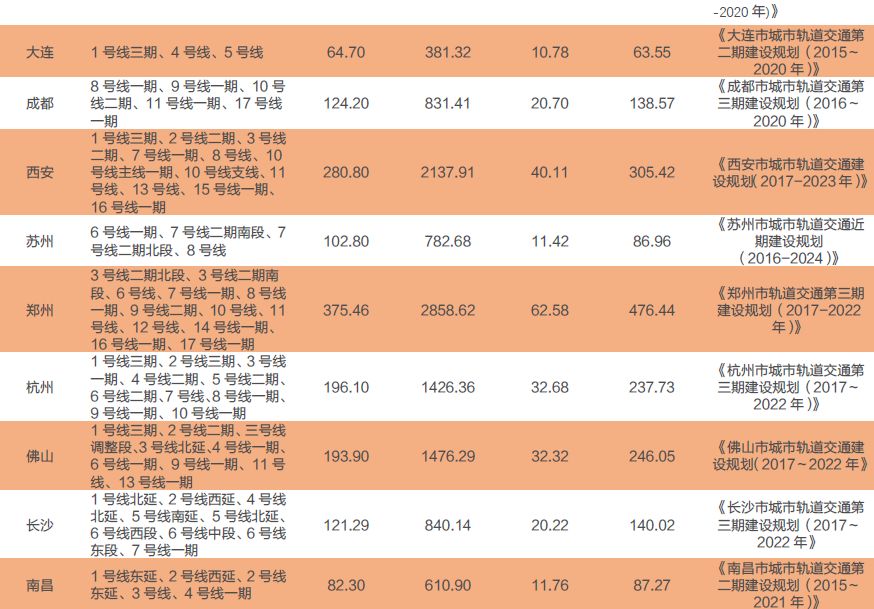

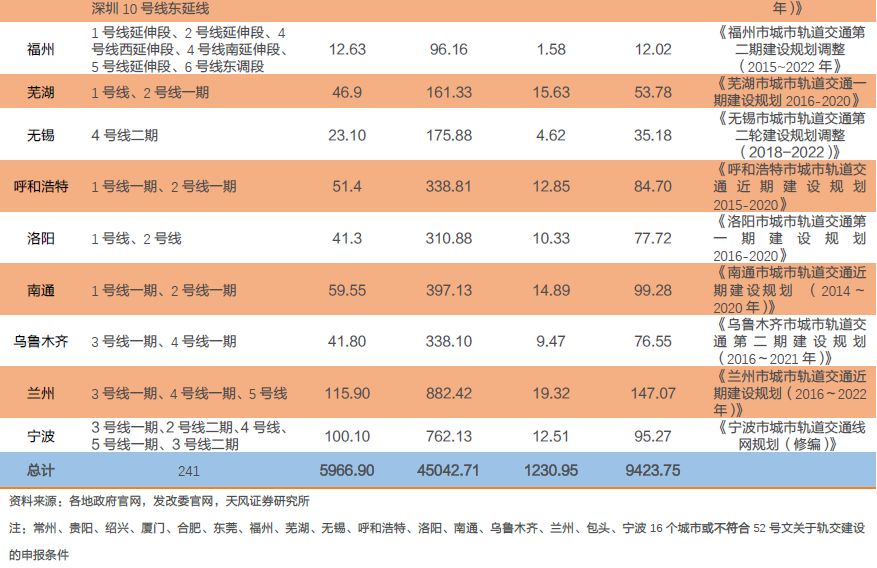

我们具体统计了我国已获批准成立都会轨道交通的42个都会 正本43个,包头被叫停 将来几年的城轨成立结构,按结构年数计算均匀值并停止累加得出行业的市场容量,得出2018~2020年将新增经营里程3692公里,“十三五”结构的逾额完成率约为41%,2018~2020 年年均经营里程增速为18.44% 。

投资额上看,2018~2020年我国城轨投资总额将到达28272 9424 3 亿元 人民币 ,与 2017 年投资额比拟,年均增速为38.26% 。

标题

3.3. 52号文影响有限,无碍行业景气

包头地铁叫停,引发市场对于都会轨道交通项目审批和成立收紧担心。2017年8月初包头地铁被叫停,主要起因是包头地铁成立所需资金达300多亿元 人民币 ,而2016年包头市全年一般公共预算收入仅为271.2亿元 人民币 ;地铁投资金额与包头市财政收入才华重大不匹配。

地铁成立准入门槛收紧,但影响规模着实有限。相较于2003年国务院办公厅印发的《关于增强都会快捷轨道交通成立打点的通知》 国办发[2003]81号 ,2018年7月13日国务院办公厅发布《关于进一步增强都会轨道交通结构成立打点的意见》 国办发[2018]52号 进步了报告成立地铁和轻轨的相关经济指标:

1 报告成立地铁的都会一般公共财政预算收入、地区消费总值“底线”别离由100 亿元、1000 亿元调整为300 亿元、3000 亿元;

2 报告轻轨都会的处所财政一般预算收入、地区消费总值“底线”则别离从60 亿元、600 亿元进步到150 亿元、1500 亿元;

3 将人口统计口径由城区人口明确为市区常住人口,地铁和轻轨别离不低于300 、150 万元。

依据我们测算,之前结构成立地铁的43个都会中有16个都会不再合乎规范,别离是常州、贵阳、绍兴、厦门、合肥、东莞、福州、芜湖、无锡、呼和浩特、洛阳、南通、乌鲁木齐、兰州、包头、宁波。依据“52号文”规定,这16个都会除了包头,其他15个都会只是不再批复新线路,对于已取得批复的线路可继续成立。因而短期来看,“52号文”对全国轨道交通市场容量简直没有影响。

久远来看,我们认为52 号文有利于轨交行业连续安康开展。

中国地铁工程咨询有限责任公司常务副总经理刘迁对52 号文停止了具体的解读[7] ,指出:

综上,我们做以下如果对公司将来业绩停止估算:

如果一:公司规模平稳开展,在手合同落地顺利,设想、勘察及咨询业务稳健增长;

如果二:PPP政策连续收紧,活动性继续保持中性偏紧,工程承包业务订单落地有所放缓;

如果三:毛利率、期间费用率根本不变,回款状况优良。

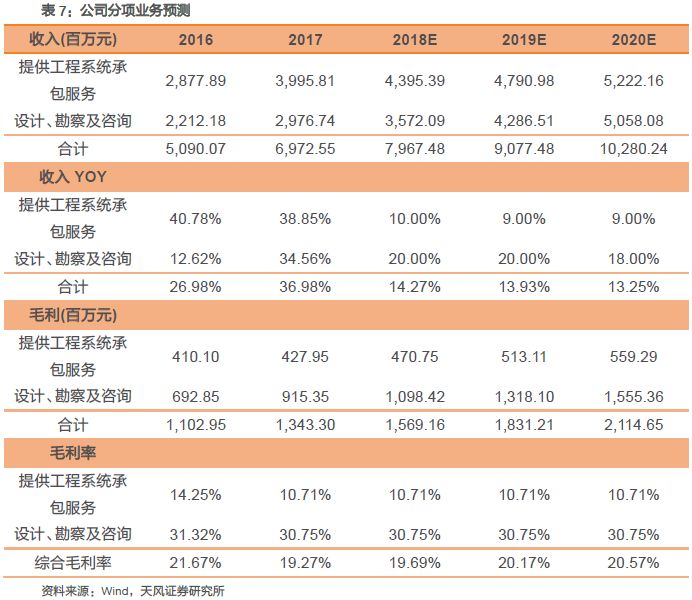

综上,我们预测公司2018~2020年营业收入别离为79.71、90.81、102.85亿元 人民币 ,同比增长14.27%、13.93%、13.35%;归母净利润别离为6.14、7.29、8.54亿元 人民币 ,同比增长23.72%、18.83%、17.16%;EPS别离为0.45、0.54、0.63元 人民币 /股;对应的PE别离为6.8、5.6、4.8倍[8]。

4.2. 借回A契机,价值有望重估

为募集将来开展所需的须要资金,公司于2018年3月发布董事会议案,拟发行A股,且不凌驾14986万股。

我们认为,公司若胜利在A股市场上市,有望成为公司H股股价上行的有力催化剂。A股市场将进一步赋予公司活动性溢价,在A股估值较高的状况下,通过合理的A/H股溢价率,拉动港股价格的上行。我们通过以下方法来预估公司股票在A股及H股市场的目的价。

4.2.1. 相对估值法确定A股目的价

同比公司中设集团(603018)、设研院(300732)、勘设股份(603458)、设想总院(603357)、苏交科(300284)2018年业绩对应的 PE别离为13倍、17倍、15倍、15倍、14倍,均匀为14.57倍。鉴于公司在地铁设想咨询及工程承包行业中的龙头地位,我们保守赐与公司2018年PE略高于行业均匀即15倍的程度,由此推出公司A股的目的价位为6.75元 人民币 /股。

好比目前行业庸俗的地产行业集中度正在逐渐提升,克而瑞房地产钻研中心数据显示,截至2017年末,销售规模达千亿的房企有17家;top10、20、30房企市占率一直回升,top10房企已占据近1/4的市场份额,较2016年末提升5.4个百分点%。地产行业一直向在开发成立、土地储蓄、销售网络具有劣势的大型房企集中,因而公装企业通过大客户战略可以加强公司订单获取的可连续性,同时大型地产公司的公装项目规范化水平往往高于政府项目,从而亦可增强公司的规模效应。

标题

4.2.2. A 股较H股的溢价,有望催化H股股价的上行

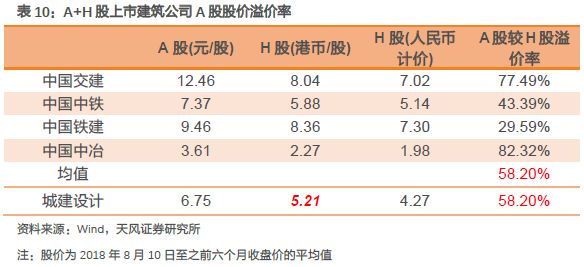

截至2018年8月,共有4家建筑公司在A+H股同时上市,别离为中国交建(601800)、中国中铁(601390)、中国铁建(601186)、中国中冶(601618);A股市场较好的畅通性赋予了A股相较于H股必然的溢价。以2018年8月10日之前六个月的收盘价均价计算,4只建筑股均匀溢价率为58.13%。

我们如果公司在A股上市后同样享有等于均值的溢价率,我们已计算出A股目的价为6.75元 人民币 /股,那么H股的目的价为5.21港币/股,较现H股股价[9]还有约45%的上涨空间。

5. 投资建议

52号文对轨交行业影响有限,恒久利好轨交行业连续安康开展。随着政策边际改善、从去杠杆至稳杠杆,我们认为基建投资增速应当已经筑底,下半年粗略率将会反弹。近期长春市第三期轨交成立结构及苏州市第三期轨交成立结构接连获批,意味着时隔一年国家发改委重启了轨交成立的结构审批,轨交成立或迎来提速。

受益轨交行业的高景气度和集中度提升,作为行业龙头的公司将来业绩应当会继续稳健增长。借助A股上市契机,公司估值也将向上修复。我们预测公司2018~2020年归母净利润别离为6.14、7.29、8.54亿元 人民币 ,EPS别离为0.45、0.54、0.63元 人民币 /股,对应的PE别离为7.0、5.8、5.0倍,比照同行业上市公司,显著被低估。初度笼罩,赐与“买入”评级,目的价为5.21港币/股。

6. 风险提示

固定资产投资快捷下滑;城轨成立叫停风险;项目进度不及预期;52号文对行业孕育发生的负面影响超预期;A股发行审核风险。

- 热门文章排行