”一直参与CME市场交易的资深投资者赵九军告对此

发布时间:2021-12-14 作者:admin 来源:网络整理 浏览:

导读:多头巨亏超300亿元,中行原油宝涉嫌不法期货交易?中行深夜回应!...

有人说,时代的一粒沙,落在个人头上就是一座山,对于购置了中国银行原油宝的投资者来说,时代的一滴原油,落在个人的头上可能比山还重!

事情还得从WTI原油期货5月合约价格跌成负值谈起。北京工夫4月21日凌晨WTI原油期货5月合约价格急剧下挫,下跌至前所未有的最低-40美圆/桶附近。当日公布的结算价为-37.63美圆/桶,呈现了WTI原油期货合约上市以来第一个负值结算价。

有投资者算了一笔账,4月21日,从CME盘问到最后交易日当天有77076手5月合约是依照的原油期货结算价交易(Trade at Settlement,以下简称TAS)指令执行的,TAS指令允许交易者在规定交易时段内依照期货合约当日结算价或当日结算价增减若干个最小变动价位报告买卖期货合约。假设依照TAS指令成交的买方投资者在5月合约以4月13—17日的均匀价格20.25美圆/桶作为开仓均价停止估算,4月21日当日结算价为-37.63美圆/桶,意味着该批投资者持有一手5月合约吃亏金额为57.88美圆/桶,依照TAS指令成交的77076手原油多头将吃亏77076*57.88美圆/桶*1000=44.6亿美圆,依照21日离岸人民币7.1元的报价核算,多头客户吃亏金额折合人民币为316.66亿元。

那么,最终以TAS指令成交的77076手多单由谁持有?市场七嘴八舌,但锋芒均剑指中国银行原油宝!

昨天深夜,配资,中行官网发布公告:近日,配资网,局部媒体就本行原油宝业务停止了报导,该业务有关状况已在相关网站说明,本行将依法合规办理相关业务后续事宜。

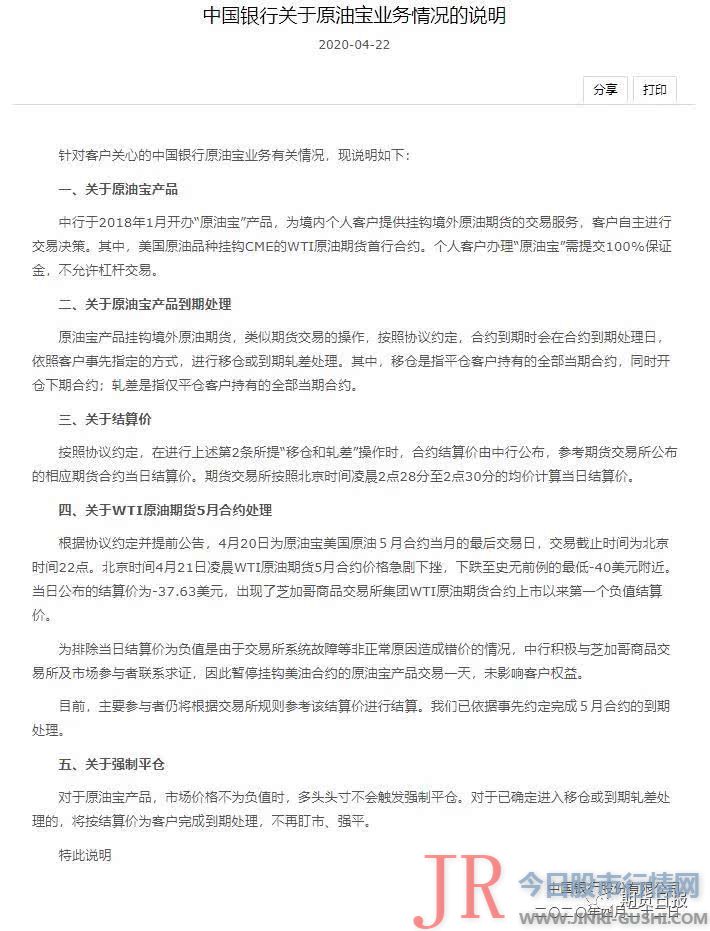

昨晚八点,中国银行官网发布的中国银行关于原油宝业务状况的说明。

此前许多投资者对原油宝提出质疑:4月20日中行原油宝未依据合约交割工夫22:00停止移仓,但中行迟迟并未停止移仓到6月合约操纵,并在4月21日进行交易一天,又于4月22日才将5月合约结算价格定在-37.63美圆、-266.12人民币的极低值。

该说明回应称,依照协议约定,合约到期时会在合约到期办理日,根据客户事先指定的方式,停止移仓或到期轧差办理。在停止上述“移仓和轧差”操纵时,合约结算价由中行公布,参考期货交易所公布的相应期货合约当日结算价。期货交易所依照北京工夫凌晨2点28分至2点30分的均价计算当日结算价。

对于原油宝产品,市场价格不为负值时,多头头寸不会触发强制平仓。对于已确定进入移仓或到期轧差办理的,将按结算价为客户完成到期办理,不再盯市、强平。

中国银行间断发布公告

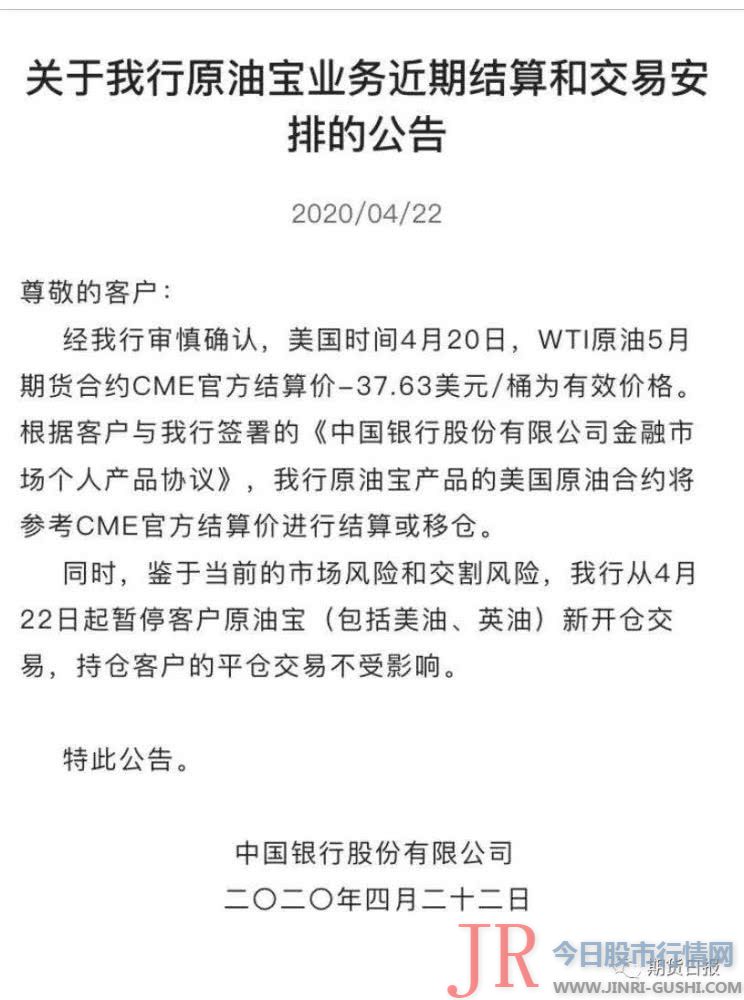

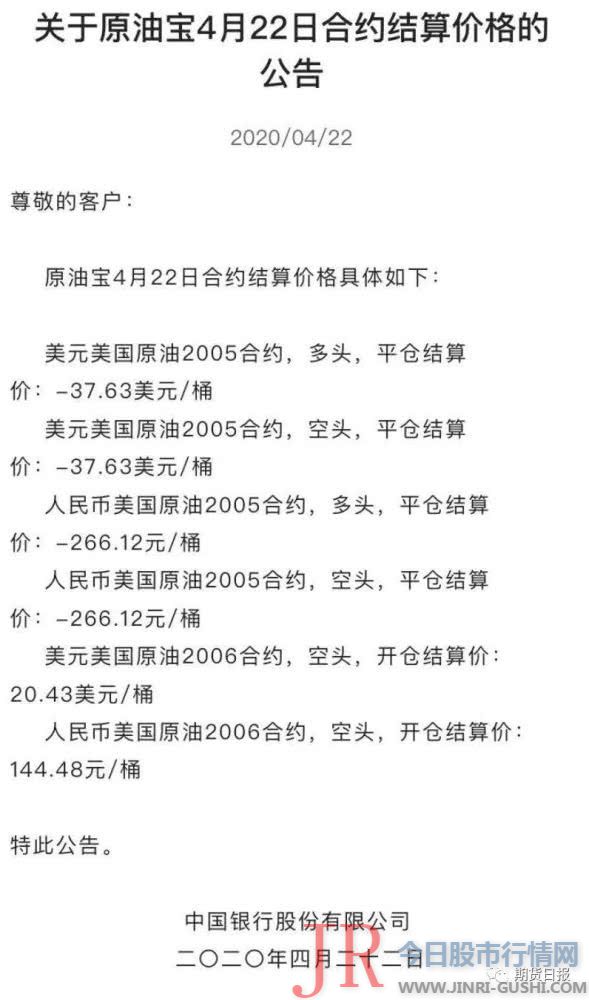

在昨天下午,中国银行官方陆续发布了《关于我行原油宝业务近期结算和交易安排的公告》和《关于原油宝4月22日合约结算价格的公告》,上述公告的不雅观点主要有两条,一是原油宝WTI原油期货5月合约CME官方结算价-37.63美圆/桶为有效价格,中国银行将据此对持仓客户停止结算或移仓,此中美圆账户结算价格为-37.63美圆/桶,人民币账户结算价价格为-266.12元/桶;二是4月22日起暂停客户原油宝新开仓交易。

“从中国银行昨日公告来看,至少说明该行有客户持仓原油宝,但能否是市场传言的数万手持仓,还必要官方声明。”期货日报全球衍生品大赛金牌导师谭伟鸿说道。但对于购置中国银行原油宝的投资者来说,昨日中国银行的结算声明,将意味着局部投资者将面临投资丧失。

缺乏监管,银行此类业务恐涉嫌“不法期货”交易

昨日,期货日报

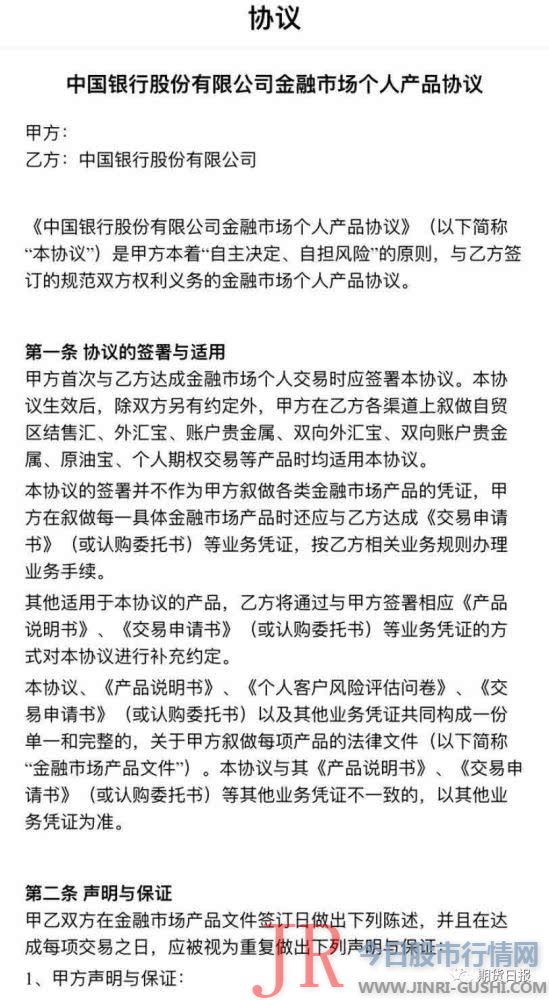

在开明“大宗商品”(即以前的原油宝)业务权限时,必要停止风险测评和签署《中国银行股份有限公司金融市场个人产品协议》。(如下图)

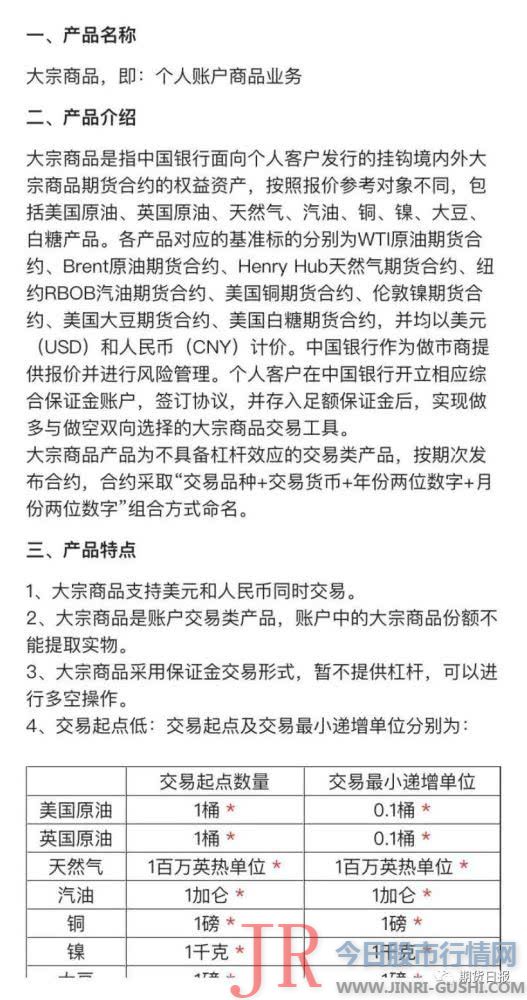

中国银行“大宗商品”业务是这样介绍的:大宗商品,即个人账户商品业务,指中国银行面向个人客户发行的挂钩境表里大宗商品期货合约的权益资产,依照报价参考对象差异,包含美国原油……等等。中国银行作为做市商提供报价并停止风险打点。

“从中国银行对‘大宗商品’(原油宝)业务的说明来看,投资者交易‘大宗商品’严格意义上可以认定为不法期货交易。”某资深期货法律人士讲述 该人士认为,中国银行“大宗商品”(原油宝)业务挂钩的是CME上市交易的期货合约,投资者买入中国银行‘“大宗商品”(原油宝),中国银行在CME购入相应的期货合约。尽管投资者是不带杠杆的担保金交易模式,但事实上买入的则是CME期货合约,同时中国银行声称作为做市商提供报价并停止风险打点。那么,中国银行是哪个市场的做市商?是它本人组织的“大宗商品”(原油宝)业务的做市商还是CME的做市商?(笔者未查到中行为CME原油市场做市商)

“但从中国银行声称作为做市商的角度来看,该行‘大宗商品’(原油宝)业务即涉嫌不法期货交易。”该人士认为。假如中行是它本人组织的“大宗商品”(原油宝)业务的做市商,那么它显然是通过“大宗商品”(原油宝)业务把CME原油期货合约停止拆解后卖给大量的个人客户,严格意义上来说,中行已经涉嫌组织不法期货交易平台。

实际上,除了中行之外,工行、建行等大行均提供相似的大宗商品业务供个人客户买卖。

“目前来看,因银行不属于中国证监会管辖,所以银行系统提供的不法期货交易业务还没有对标的法律法规停止监管,属于监管空白。”上述法律人士说道。

业界人士呼吁尽快出台中国版的《多德-弗兰克法案》

对于购置中国银行“大宗商品”(原油宝)的投资者来说,如何办理穿仓构成的吃亏成为摆在面前的突出难题。

“从中国银行22日的结算声明来看,大约购置中国银行“大宗商品”(原油宝)的投资者的吃亏幅度会进一步加大。”不停参预CME市场交易的资深投资者赵九军告 对此,局部业界人士呼吁尽快出台中国版的《多德-弗兰克法案》。

据理解,《多德-弗兰克法案》全称为《多德-弗兰克华尔街厘革和出产者护卫法》,是美国推出的一项最片面的金融监管厘革法案。核心不雅观点方面,一是扩充监管机构权利,破解金融机构“大而不能倒”的困局,允许分拆陷入窘境的所谓“大到不能倒”(Too big to fall)的金融机构和避免使用纳税人资金救市;二是设立新的出产者金融护卫局,赋予其跨越监管机构的权利,片面护卫出产者合法权益;三是采用所谓的“沃克尔规则”,即限制大金融机构的投机性交易,尤其是增强对金融衍生品的监管,以防备金融风险。

“从当前露出的中国银行‘大宗商品’(原油宝)业务来看,美国版《多德-弗兰克法案》对于我国大型金融机构投机性交易监管具有积极的借鉴意义。”上述法律界人士称。

一方面,大量个人投资者购置中国银行‘大宗商品’(原油宝)产品,依照CME-37.63美圆/桶停止结算,将面临巨额的投资丧失,针对双方关于“移仓和轧差”的定义、执行工夫等等难题亟待化解,而目前国内还没有相应的护卫投资者的合法权益的法规;另一方面,中行在业务平台上以做市商的身份停止报价和风险打点,但施行的却是CME原油的投机性交易,针对银行系统的相似平台国内还缺乏监管政策和相应机构。

“所以,配资,建议国内监管层参考《多德-弗兰克法案》,打造中国版的护卫投资者法案,一是设立新的投资者护卫机构,并赋予其跨越监管机构的权利,片面护卫国内投资者合法权益;二是对相似中行的大型金融机构的投机性交易停止片面监管,防备化解银行体系的金融潜在风险。”上述人士认为。

(最后小编情谊提示,国内投资者购置原油期货合约,可以通过合法期货公司在上海期货交易所平台停止交易,切勿通过不明渠道停止大宗商品业务投资!)

- 热门文章排行