高盛首席经济分析师哈哲思(Jan Hatzius)等人写道

发布时间:2021-11-03 作者:admin 来源:网络整理 浏览:

导读:北京工夫周四凌晨02 00 美联储将公布10月利率决议 本次会议不会发布季度经济和利率预测 接着 主席鲍威尔将在30分钟...

北京工夫周四凌晨02:00,美联储将公布10月利率决议,本次会议不会发布季度经济和利率预测。接着,主席鲍威尔将在30分钟后举行新闻发布会。这次利率决议,投资者必要重点存眷以下五大问题。

目前市场遍及认为,美联储这次势将颁布颁发初步缩减购债,详细初步日期料在11月或12月,缩减规模一般会在150亿美圆,以至更高。当明年缩减完成后,美联储可能加息两次。会议成果可能给金价和股市带来大幅颠簸,投资者需提早做好筹备。

蒙受媒体查询拜访的经济学家暗示,在对通胀的担心加剧之际,美联储决策者本周料将颁布颁发他们将初步缩减大规模资产购置方案。

在蒙受查询拜访的49位经济学家中,配资网,大都预测美联储将在11月启动减码,并在2022年年中收官,通过每月减少100亿美圆美国国债和50亿抵押贷款撑持证券(MBS)来遏制目前每月1200亿美圆的购置步骤。对于初度加息工夫,预测2022年和预测2023年初的比例十分濒临,后者略多一些;他们大约利率到2024年底将升至1.75%,比9月查询拜访得到的预测高0.25个百分点。

减码何时初步,何时完毕?

“11月3日发布减码声明看起来已成定局,”ING Financial Markets LLC首席国际经济学家James Knightley回应查询拜访称,鉴于通胀居高不下,“减码的完毕可能比当前被指向的工夫更早。”

简直所有受访经济学家都大约,FOMC本次会议将颁布颁发减码;并且鲍威尔在10月22日暗示,“我的确认为该减码了”。

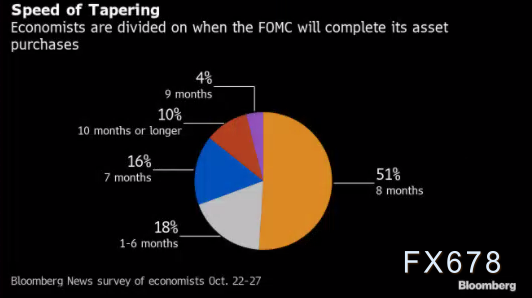

近三分之二受访者大约本月债券购置步骤就将初步放缓,其余的人大多大约从12月初步。依据FOMC上一次会议的纪要,他们在该9月份会议上探讨了在这两个月行动的计划。

FOMC在本周会议上最易引发争议的决定可能是减码周期。整个周期可能会在6月底前后完毕,35%的受访者大约减码将在7个月或更短工夫内完成,51%的人大约将必要8个月。

尽管大都经济学家大约,购置规模每月会减少150亿美圆——但查询拜访中的另一个问题表白,一些人认为美联储有可能决定加快减码步骤。

更快地完毕减码将让决策者领有更早加息的灵敏性,因为鲍威尔和其别人已经暗示,他们希望在加息前完毕减码。

投资机构Columbia Threadneedle暗示,美联储可能会加快缩减购债规模,好比每月削减300亿美圆的购债规模,而非预期的150亿美圆,以便更快地加息。更快的情景还包含强调通胀势头可能必要美联储作出回应的措辞。10年期美债收益率已经走高,但收益率曲线趋于平缓,而2年期利率颠簸仍是利率空间中最大的错位。人们对美联储将按兵不动已经失去了自信心(这一过程从9月的会议就已初步)

美联储明年加息几次?

投资者已经押注美联储明年将加息两次,速度远远快于政策制定者本人的预期,高盛的经济学家则成为最新将加息预估前移的人,提早了整整一年,至2022年7月。

高盛首席经济剖析师哈哲思(Jan Hatzius)等人写道,他们大约,届时以遭到亲密存眷的核心个人出产支出(PCE)物价指数掂量的通胀率仍将高于3%--为上世纪90年代初以来首见,也远高于美联储2%的目的。

依据芝商所(CME Group)的FedWatch工具,联邦基金利率期货合约此刻体现美联储将在明年6月加息的可能性凌驾65%,工夫点正好是料将完毕缩减购债的时候,第二次加息则料将在11月。一个月前,利率市场指标显示,6月初加息的可能性不到20%,51配资,明年加息两次的可能性相对可以疏忽不计。

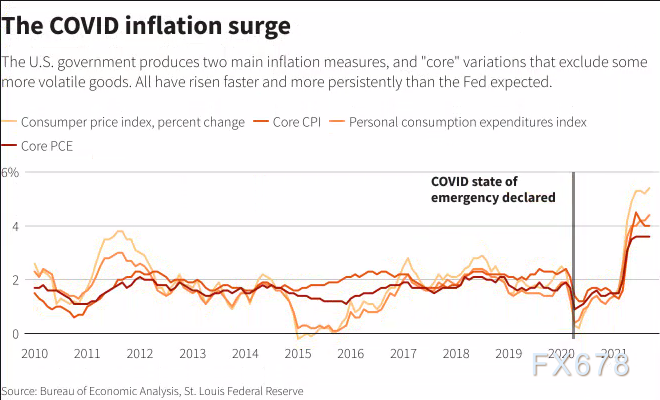

通胀暂时论仍创立吗?

在谈到通胀问题时,如今可能是个令人猜疑的时刻。最初由于预期暂时性供应中断,以及出产者大举购置某些状况下难以买到的商品,所以物价维持快捷上涨的连续工夫凌驾预期。

大约明年商品价格涨势不只会有所缓解,并且实际上会在一轮物价下跌中呈现逆转。但大约效劳老本涨势将调停其降幅,出格是假如最近员工薪酬的上涨被证实是连续性的。

薪资福利上涨将给联储带来一个宏大的挑战,联储需确认员工薪酬上涨是因为消费率进步,还是因为就业市场形势和可用劳动力数量因疫情而变得步调纷歧致。

这两个起因中一个将被视为一种积极的开展;而另一个则可能加大通胀风险。

Evercore ISI副主管Krishna Guha写道:“所有这些都让鲍威尔在11月的会议上比几周前看起来更有可能处境困难,”因为他要试图在决策委员会中使那些筹备明年加息的人和那些筹备展现更大浮躁的人之间大抵达成一种均衡。

“这些都不能证实(通胀是)暂时性的论点最终会是谬误的,配资,”他写道,但“相信高通胀可能会证实是暂时性的所面临的考验还没有过时。”

机构不雅观点

裕信银行:本周美联储利率决议可能只会小幅提振美圆

裕信银行外汇计谋师Roberto Mialich暗示,本周美联储可能会颁布颁发从11月中旬初步缩减购债规模,每月减少购债150亿美圆,直至2022年6月。大约美国联邦公开市场委员会(FOMC)不会在加息方面发出新的体现,这可能会减少美圆在缩债方案正式启动后可能取得的撑持。Mialich称,美联储还将认可经济增长已经放缓,但依然认为通胀回升是暂时性的。

德商银行:美国三季度增长疲软不会阻止美联储缩债

德商银行资深经济学家Bernd Weidensteiner暗示,上周公布的数据显示美国第三季度经济增长疲软,但这是二季度经济增长后支出流动正常化的成果,别的还遭到制约产出的供应瓶颈影响。随着过去几个月疫情顶峰的消退,月度指标显示第四季度的经济前景有所好转。Weidensteiner称,我们没有理由相信美国的复苏将会完毕。第三季度相对迟缓的经济增长不会阻止美联储在下周决定逐步完毕购债方案,因为就业市场形势优良,且物价风险一直回升。

机构前瞻美联储利率决议:料颁布颁发12月中旬启动缩债,于明年6月完成

市场遍及预期下周美联储FOMC会议将颁布颁发缩减购债的详细细节。大约美联储将在12月中旬初步启动缩债,以每月100亿美圆国债和50亿美圆MBS的速度执行,于2022年6月完成缩债。大约货币政策声明中对于缩债步骤的措辞将带有条件,即该方案并非“预先设定”(与2013年颁布颁发缩债方案措辞相似),或可以依据经济情况变革停止调整。声明料强调,只管减少了资产购置,但仍将存在大量的货币宽松,因为美联储仍在购置资产。

荷兰国际银行:在我们看来,目前市场对美联储在2022年加息两次的预期似乎相当精确,但思考到市场对其他兴隆国家收紧政策的预期力度较大,对美联储的预期可能有些保守。假如美联储在11月3日的会议上颁布颁发将初步缩减购债,并明确体现其重点将转向加息,美圆可能会走高。

摩根大通:如今说美联储政策谬误还为时髦早,大约股指仍将继续上涨

摩根大通暗示,市场对美联储缩债政策担心一直,但股市将继续继续攀登,如今说该行政策谬误还为时过早。以Mislav Matejka为首的计谋师暗示,鉴于活动性充沛,股指可以容忍缩债。尽管大约美联储将初步缩债,但其不太可能转向鹰派。假如该轮股票上涨连续下去,大约国际股票的表示会更好,包含新兴市场。增持欧元区和日本股指,英国和美国股指为中性;大约能源和银行股(均增持)将进一步上涨。

机构剖析:料美联储退出QE,暂不加息

美联储2022年退出量化宽松几成定局,市场存眷重点转向2022能否加息。我行认为,2022年美联储仍不会加息,起因在于2022年美国通胀逐步回落,恒久通胀预期将回落至美联储属意区间。圣路易斯联储测算的市场对于将来5年的通胀预期为2.1-2.3%,并未随着即期通胀率的升高而大幅回升。尽管近期短期通胀预期有所回升,但居民和美联储的恒久通胀预期根本不变,因此美联储因通胀压力被迫加息的概率不大

- 热门文章排行