从一篮子货币的角度来看

发布时间:2021-08-18 作者:admin 来源:网络整理 浏览:

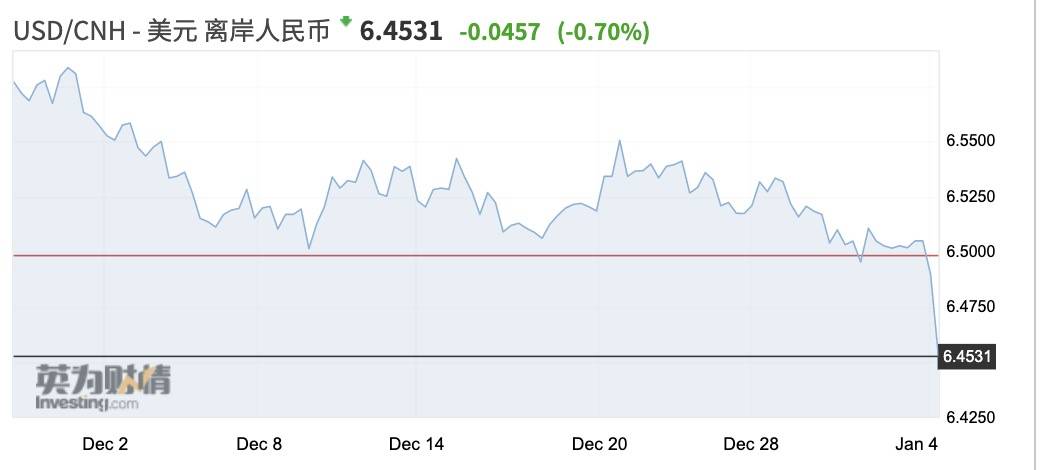

新年首日开盘,人民币对美圆大涨超500点。截至北京工夫1月4日14:30,美圆/人民币报6.4661,美圆/离岸人民币报6.4487。美圆指数连续下挫,报在89.75附近。

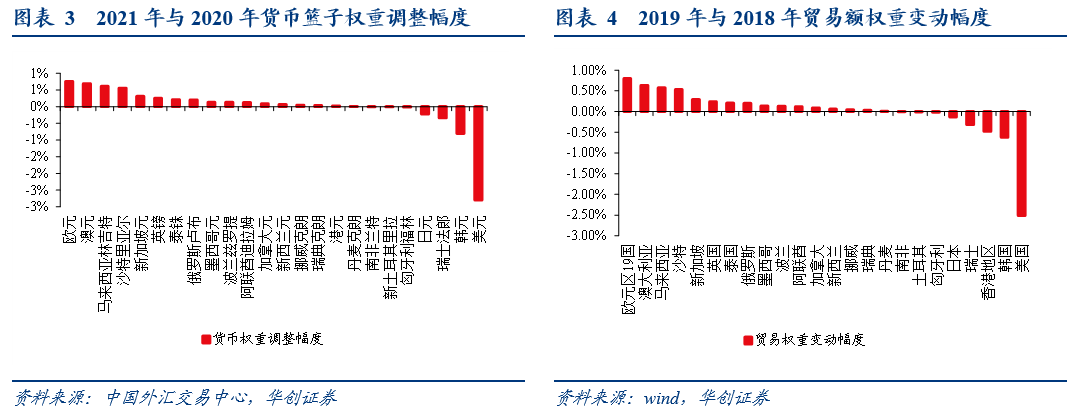

值得留心的是,1月4日也是新的CFETS人民币汇率指数篮子(下称“CFETS篮子”)生效后的第一个交易日。2020年12月31日,外汇交易中心批改福汇外汇CFETS篮子权重,下调美圆权重,上调欧元、港币、英镑、澳元等权重。详细来看,权重下调幅度较大的币种包含:美圆(-2.8%),韩元(-0.8%),瑞士法郎(-0.34%),而权重上调幅度较大的币种包含:欧元(+0.75%),澳元(+0.69%),马来西亚林吉特(+0.61%),沙特里亚尔(+0.55%)。近两年,随着美国占我国贸易权重下降而欧元区提升,CFETS篮子中的美圆比重间断2年下调,欧元比重则间断2年上调。

蒙受第一财经记者采访的机构遍及认为,CFETS篮子的调整对人民币汇率走势的本质影响很小。不过,华创证券首席宏不雅观剖析师张瑜对记者称,经测算,美圆权重调低后,美圆指数颠簸对人民币中间价的影响有所提升。

CFETS篮子调整本质影响小

有不雅观点认为,在人民币连续升值的背景下,调低CFETS篮子中的美圆权重是为了克制人民币的走势。测算成果证实,调低CFETS篮子中的美圆权重,并不代表美圆指数的影响力减弱。

自2015年12月CFETS指数推出以来,共停止了三次调整,别离是2017年增多货币数量和调整权重,2019年末和2020年末调整篮子货币权重。后两次均依据双边贸易比重变革来调节相应货币在CFETS指数中的权重,属常态化调整。这次CFETS币种权重的调整与贸易额权重的调整标的目的根本一致,主要宗旨还是在于加强货币篮子与贸易构造匹配度,更好地表现人民币货币篮子对贸易合作力的影响。

依据中间价造成公式,t日中间价=t-1日收盘价+(t日维持CFETS不变的隐含中间价-t-1日中间价)+逆周期因子(2020年10月逆周期因子淡出使用)。因而,CFETS篮子的调整实践上会影响中间价的报价,但银行交易员遍及对记者暗示,CFETS篮子的调整对汇率走势的实际影响简直可以疏忽,更关键的还是美圆对人民币的市场交易价格,即反馈供求关系的美圆对人民币的收盘价。还必要指出的是,每日16点半CFETS指数还是用的官方收盘价来构建,笼罩时段是16点半之后至第二日上午开盘前的这段工夫。

从测算或实践角度而言,美圆权重的调低也并不意味着美圆对人民币中间价的影响力减弱。张瑜暗示,美圆权重调低后,美圆指数颠簸对人民币中间价的影响有所提升。如果美圆指数主动升值1%,即美圆指数篮子内的所有货币同步升值1%,在新的CFETS系数下,人民币中间价的贬值压力为贬值0.361%,而在旧的CFETS系数下,人民币中间价的贬值压力为贬值0.355%。

看似矛盾,但张瑜解释称:“外表看到的美圆系数调低,配资,说的是CFETS篮子中人民币对美圆的汇率权重调低,配资网,但是人民币对美圆的颠簸不等于美圆指数的颠簸,而通俗意义上讲的美圆颠簸其实说的是美圆指数。”

德国商业银行新兴市场高级经济学家周浩对记者称:“实践上来说,欧元权重调高可能对人民币会有更大的影响,但是欧元根本上是美圆的一面镜子,因为美圆指数里欧元权重占到近60%,所以这种影响也会在某种水平上相互对冲。除非在欧元走出独立行情的时候,可能才会影响人民币指数。”

机构继续看张人民币

2021年,国表里主流机构仍连续看涨人民币。

在2020年,人民币汇率先跌后涨,年内美圆对人民币从最高点7.17算起到年底升值达9%。展望2021年,高盛、渣打大约美圆对人民币将达6.3。依据高盛的估值模型,美圆对人民币的公道价值为6,该机构认为人民币目前被低估;摩根士丹利预测的点位为6.4;恒生中国的预测点位为6.1,不排除一季度到达6的可能。

恒生银行(中国)副行长兼环球市场业务主管吴英敏对第一财经记者说,过去一年,大都货币都对美圆有所上涨,例如欧元、澳元对美圆的涨幅都濒临10%,因而人民币的升值幅度并不算夸张。2020年美圆的弱势主要由美国恒久的货币宽松取向以及巨额财政刺激政策导致,这些政策短期都不会变革,所以大约2021年弱美圆仍将连续。

标题吴英敏认为,当前人民币的升值幅度并不会引发干预,也没有须要干预。早在2020年10月初,人民币对美圆迅速涨破6.8,央行先后打消远期购汇风险筹备金、暂停逆周期因子,同时QDII、QLDP额度也有所扩充,人民币目前处于试验“自由浮动”的状态。从一篮子货币的角度来看,人民币的升值幅度在4%摆布,只是中等适度,不具备干预的前提。

2021年,支撑人民币走强的几大因素仍将连续。首先,美圆贬值鞭策人民币升值,美国新一轮9000亿美圆的财政刺激仍有演变为2万亿美圆的可能;其次,一直增长的贸易顺差是人民币强势的内因。只管国际贸易摩擦一直,但中国产品的国际合作力越来越强,中国的出口增速始终快于全球贸易增速,中国的贸易顺差出现扩充趋势,2020年11月贸易顺差创历史新高,达754亿美圆。最新公布的12月渣打中国中小企业自信心指数(SMEI)三个分项指数中,中小企业“运营现状”指数由11月的53.1进一步升至53.5,增长动能指数(新订单减去产制品库存)由上月8.0稳固至9.3,此中出口型中小企业表示当先,运营现状指数升至纪录高位58.1。12月出口新订单和消费现状指数别离回升8.7个和6.4个百分点,配资,反映全球其他经济体疫情复发导致停工停产的背景下,外部需求强劲和国内产能提升。

别的,中美利差维持在高位也是人民币升值的重要逻辑。以十年期国债收益率为参照基准,中美之间的利差过去恒久维持在约莫80~150BP的范围,但目前中美利差凌驾200BP,将来一段工夫,中美之间的利差仍会维持在历史高位,因此从利率平价角度看人民币对美圆也表现为升值趋势。

- 上一篇:任何品种都可以分析

- 下一篇:” 法国总统埃马纽埃尔马克龙在新年致辞中说

- 热门文章排行