历史讲述我们 港股在人民币升值期表示优良+ 外汇市场

发布时间:2021-07-29 作者:admin 来源:网络整理 浏览:

剖析师大约,中国市场将迎来‘紧货币,紧信誉’时期,人民币升值将连续至2021Q2,但速度放缓。由于国内广义活动性收紧对港股估值打击没有A股大,港股在该时期往往能够跑赢A股。

主要内容

人民币升值对经济和资产价格的整体影响

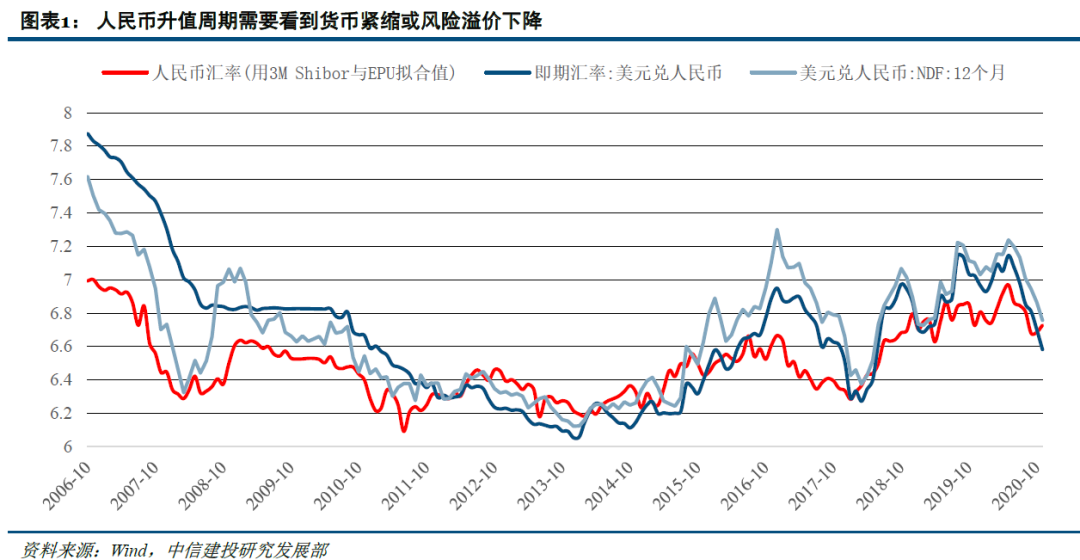

从过去7轮人民币升值的历史来看,人民币升值周期必要看到货币紧缩或风险溢价下降(表现为经济政策不确定性下降)此中一个条件创立。从宏不雅观层面来看,人民币升值会通过出口与货币条件两个渠道滞后拖累经济。人民币升值期大类资产整体表示:

(1)利多商品。

(2)利空中国利率债。

(3)未必利多A股。

(4)利好新兴市场股市,但未必能跑赢兴隆市场股市。

(5)港股表示优良,在滞胀与金融防风险驱动的人民币升值期里往往跑赢A股。

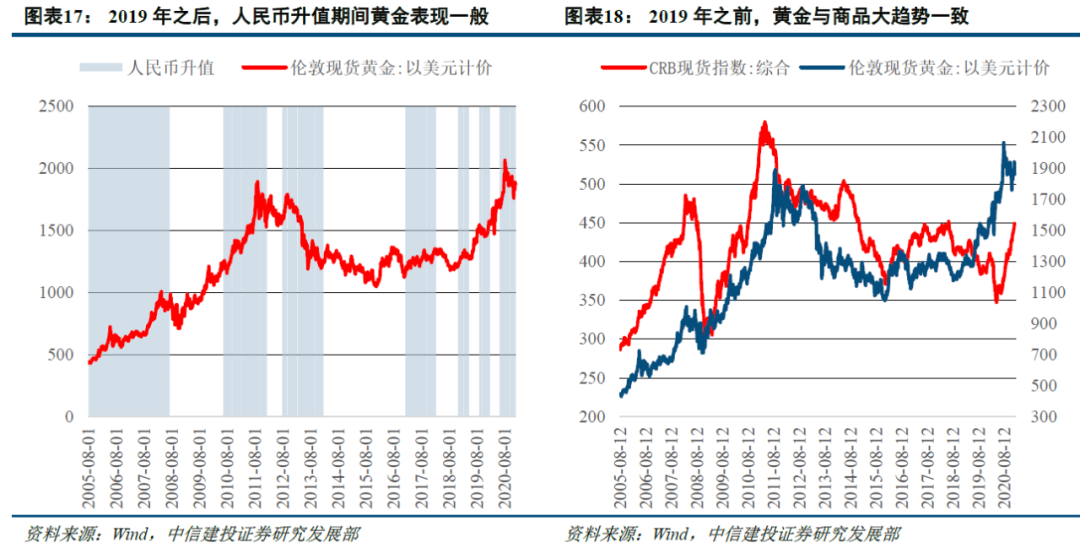

(6)2019年之前升值利多黄金,2019年之后变为利空。

人民币升值也分差异阶段——基于货币信誉的划分

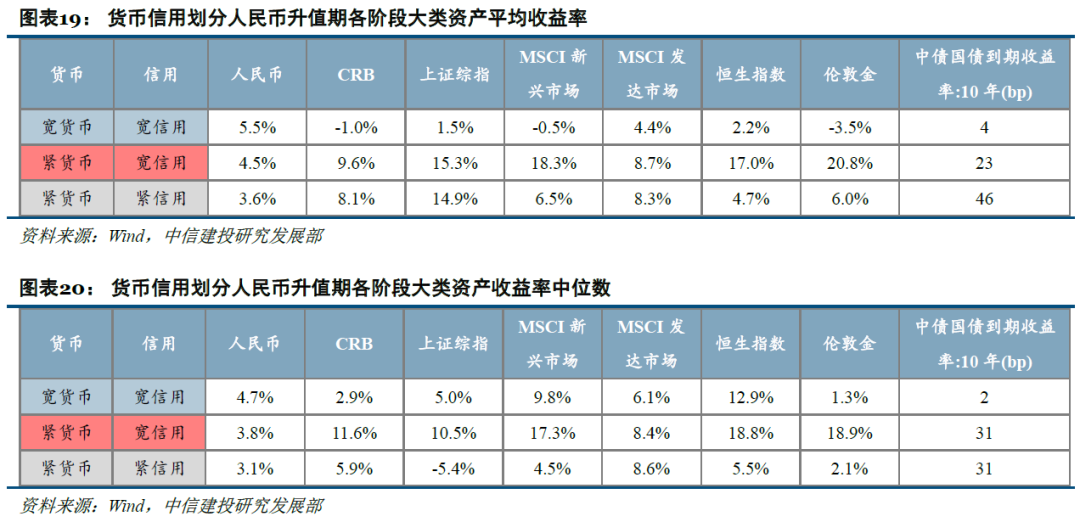

依据货币信誉对人民币升值期停止划分,从而总结出大类资产在各个阶段的运行规律,整体来看,风险资产与黄金在‘紧货币,宽信誉’阶段表示最好,在信誉拐点之后回升动能衰减,利率债初步有所表示。

(1)人民币汇率:紧信誉之后升值速度放缓。

(2)商品:在‘紧货币,宽信誉’时期表示最好,在‘紧货币,紧信誉’时期回升动能衰减。

(3)中国利率债:剔除经济过热与‘钱荒’打击这两段异常时段,‘紧货币,紧信誉’之后,利率回升动能鲜亮减弱。

(4)A股:人民币升值期,A股主要涨幅集中在‘紧货币,宽信誉’时期,‘紧货币,紧信誉’时期表示鲜亮偏弱,起因在于假如股市没有大量增量资金进入,‘紧货币+紧信誉+人民币升值’时期盈利回升便难以对冲估值下降。

(5)新兴市场:在‘紧货币,宽信誉’时期表示最好并能跑赢兴隆市场,进入‘紧货币,紧信誉’后,表示鲜亮变差并初步跑输兴隆市场。

(6)港股:由于国内广义活动性收紧对港股估值打击没有A股大,港股在‘紧货币,紧信誉’时期往往能够跑赢A股。

(7)黄金:和商品相似,黄金在‘紧货币,紧信誉’时期回升动能衰减。

将来展望:人民币升值速度放缓,增配中国利率债

大约人民币升值连续至2021Q2,但速度放缓:(1)货币宽松本质性拐点可能在2021Q2才逐渐明朗。(2)拜登上台不改对华强硬,经济政策不确定性指数难以连续下降。(3)全球疫情错位下出口份额上升或不具备连续性。(4)‘紧货币,紧信誉’时期人民币升值幅度不如‘宽货币,宽信誉’与‘紧货币,宽信誉’时期。

商品:2021年上半年仍有上行脉冲,但大约将来6个月商品收益率不如2020H2‘紧货币,宽信誉’时期。

中国利率债:将来至少开启季度级别行情。历史上人民币升值整体利空债市,但假好像时随同信誉拐点呈现,则随同利率做多的时机。

黄金:延续震荡。信誉拐点呈现后,黄金收益率不如‘紧货币,宽信誉’阶段。A股:人民币升值期,A股主要涨幅集中在‘紧货币,宽信誉’时期,‘紧货币,紧信誉’时期表示鲜亮偏弱,大约将来A股收益率将弱于2020年下半年。

新兴市场:进入‘紧货币,紧信誉’后,大约上涨速度将放缓,兴隆市场从头占优。

港股:2020年跑输A股,2021H1可能跑赢。

风险提示:全球疫情超预期;疫苗效果不及预期

正文

一、人民币升值对经济和资产价格的整体影响

1.1 升值周期的独特点:货币紧缩或风险溢价下降

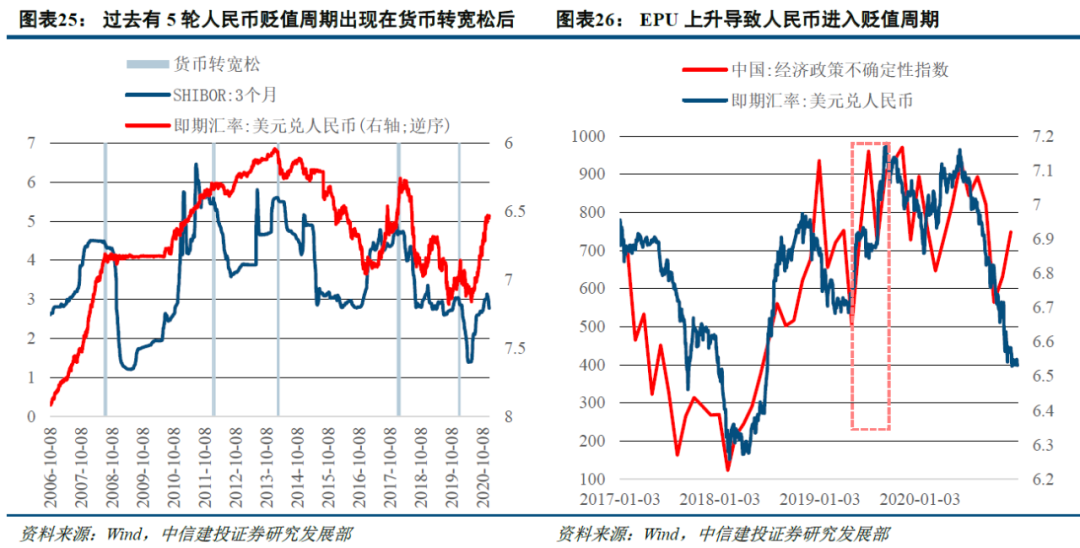

2005年‘7.21’汇改之后,人民币不再单一盯住美圆,初步实行以市场供求为根底、参考一篮子货币调节、有打点的浮动汇率制度,从那之后,人民币汇率初步更富裕弹性,至今为止人民币兑美圆经验了7轮升值周期。从过去7轮人民币升值的历史来看,人民币升值周期必要看到货币紧缩或风险溢价下降(表现为经济政策不确定性下降)此中一个条件创立。

货币紧缩的宏不雅观背景可分为三类:

(1)复苏期。2006-2007H1和2020年5月至今这两轮周期属于十分鲜亮的经济复苏驱动货币收紧的周期。

(2)滞胀期。尽管实际经济增速回落,但通胀快捷回升,货币政策因为控制通胀而收紧,好比2007H2-2008H1和2010H2-2011年。

(3)金融防风险增强期。尽管2013年和2017年经济和通胀不敷以使货币收紧,但货币政策初步切换至防风险,金融去杠杆导致货币政策收紧。

标题货币宽松时,若风险溢价下降,人民币仍能升值。过去7轮人民币升值周期里有5轮是货币紧缩背景下的升值,但少数时候货币宽松也能带来人民币升值,好比2018年12月-2019年4月、2019年9月-2020年1月,3个月Shibor利率别离变革-31BP、16BP,整体上货币政策是宽松的,但这两个时期中国经济政策不确定性指数从高位回落,人民币风险溢价下降,人民币均实现4%摆布的升值。

依据上述划分,可以总结出差异时期人民币升值幅度的2个规律:

(1)货币紧缩期(10.9%)>货币宽松期(4.4%)。

(2)货币紧缩水平与人民币升值幅度没有间接关系,货币紧缩的起因更重要,名义经济增长改善(包含复苏期与滞胀期)驱动(12.2%)>金融防风险驱动(8.4%)。

1.2人民币升值滞后打击经济

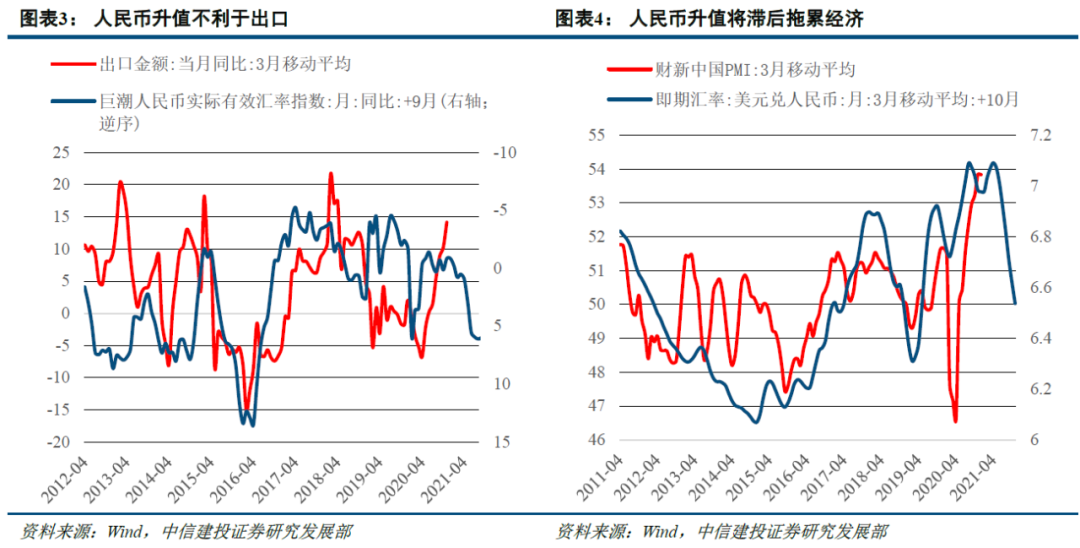

人民币升值确实利好一些外债占比较高、原资料进口依赖度较高的企业,但从宏不雅观层面来看,人民币升值会滞后拖累经济,主要是通过两个渠道:

(1)人民币升值倒霉于出口。人民币升值过程中,不只提 外汇市场高了出口企业汇兑丧失,同时也会降低出口企业合作力。过去几轮人民币升值之后出口城市见顶回落,当先期约莫2-3个季度,例如2010-2013年人民币升值了4年,这期间出口增速中枢一直下移。

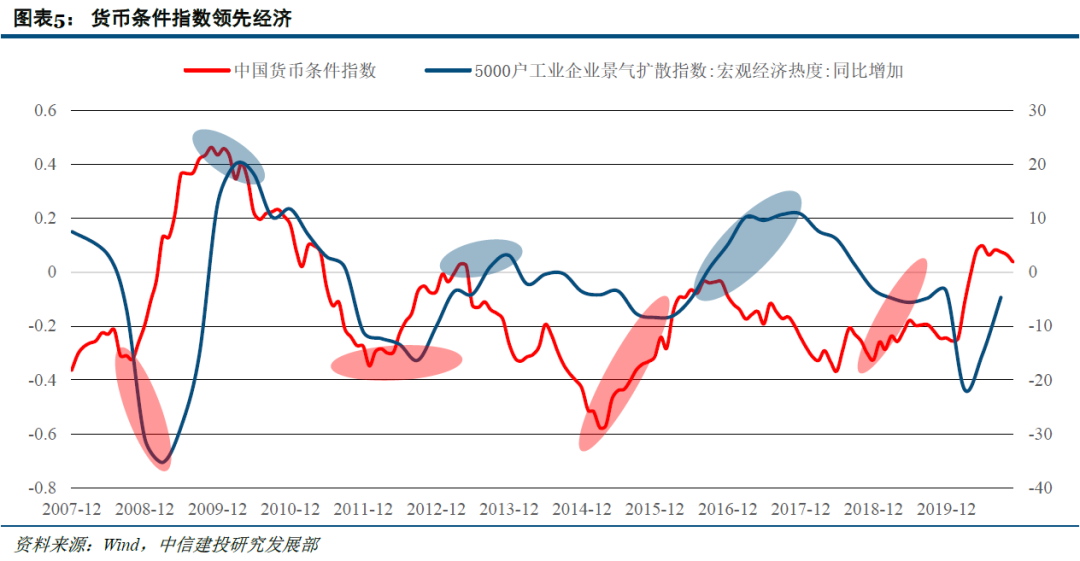

(2)人民币升值导致货币条件收紧,进而滞后拖累经济。国外局部央行通过构建MCI(货币条件指数)来量化广义活动性的松紧,此中一个身分就是汇率,汇率升值会导致货币条件收紧,货币条件指数对经济有1-3个季度摆布当先,最终会滞后拖累经济。

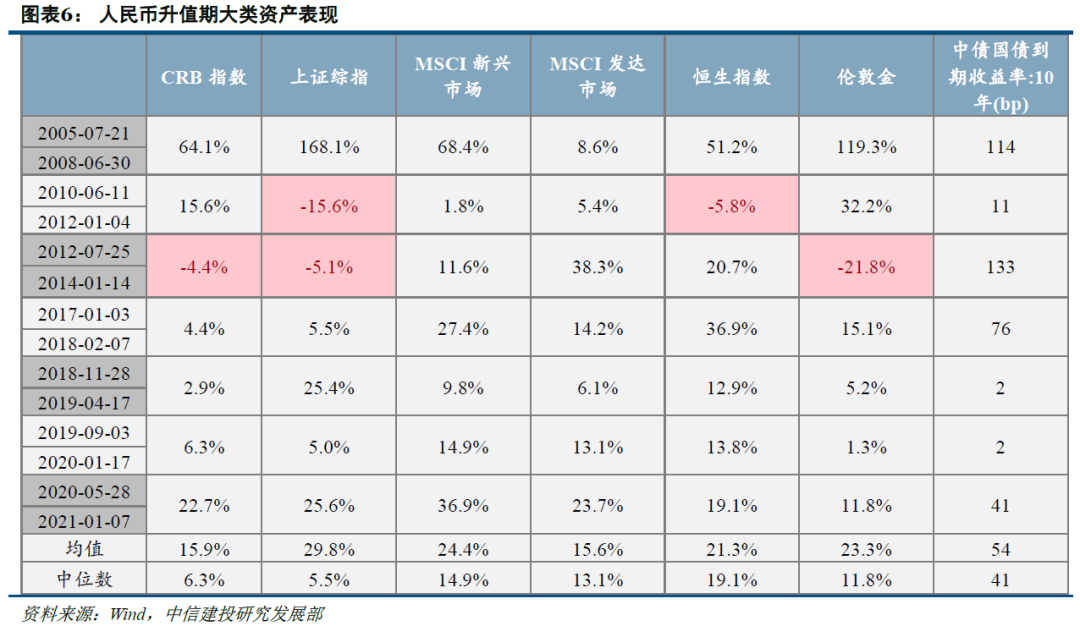

1.3人民币升值期大类资产整体表示:利多商品,利空债市,未必利多A股

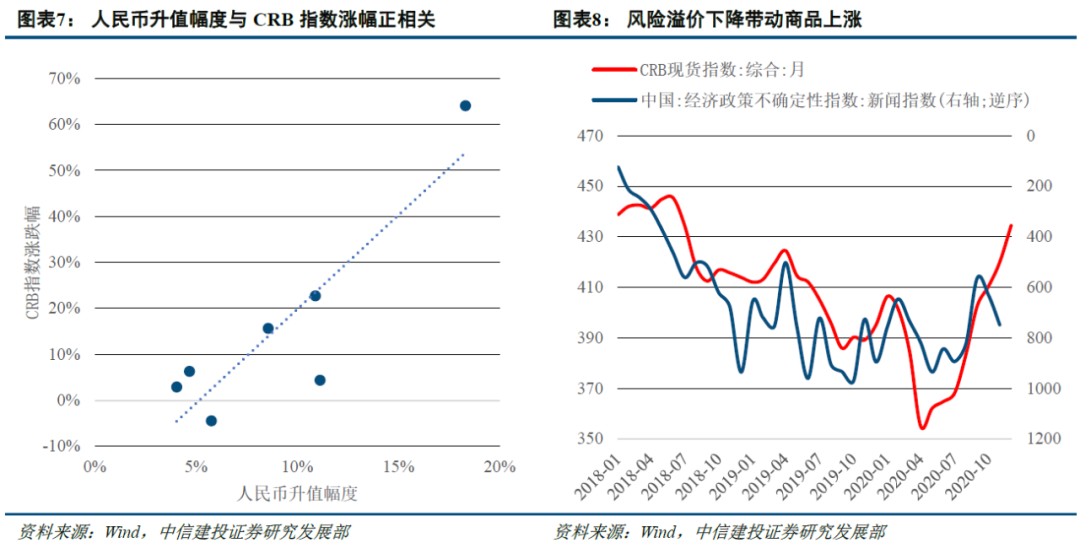

人民币升值整体利多大宗商品。人民币和商品可能都是受经济根本面与货币政策等因素的独特影响,人民币升值周期必要看到货币紧缩或风险溢价下降此中一个条件创立。

货币紧缩的背景主要分为:复苏期、滞胀期和金融防风险增强期,商品在复苏期和滞胀期都有较好的表示(CRB指数均匀涨幅34%),过去两轮金融防风险驱动的货币紧缩里,信誉发明遭到克制,房地产景气度无奈显著回升,需求只是企稳,商品表示不如复苏期和滞胀期。

货币宽松时期,风险溢价下降驱动的人民币升值同样也会带来商品价格上涨,这不只是因为经济政策不确定性下降驱动风险偏好上升,同时往往也能引发经济企稳预期,2019年初全球资产普涨即是如此。

整体而言,人民币升值幅度与CRB指数涨幅正相关,按照人民币升值驱动力对商品影响排序:名义经济增长改善>经济政策不确定性下降>金融防风险。

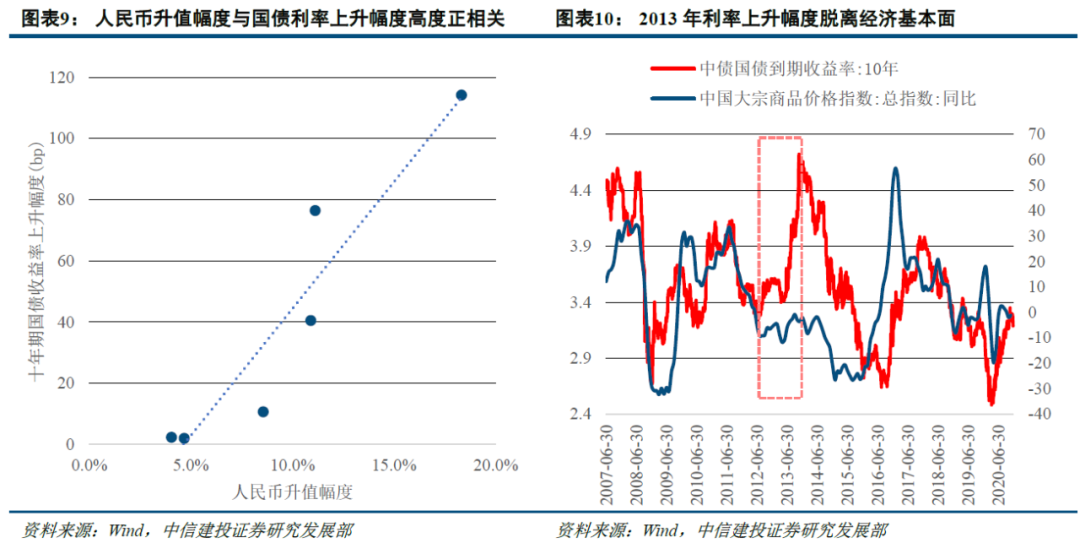

人民币升值利空利率债,利空水平根本与人民币升值幅度正相关。过去7轮人民币升值周期里,十年期国债收益率都呈现了回升,均匀回升54BP,只是幅度会有所不同。

人民币在货币紧缩期、名义增长改善期升值幅度更大,实践上,人民币升值幅度越大,利率上行越多,实际上,除了2013年以来,根本合乎这个规律。

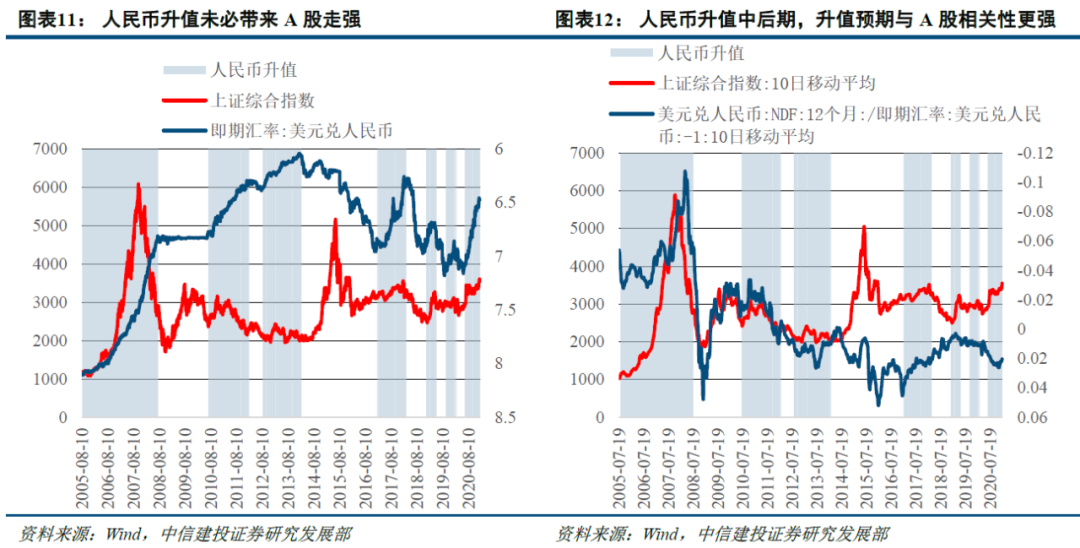

人民币升值未必利多A股。其一,剖析人民币升值的驱动因素能否有利于股市更为关键:

(1)滞胀期的人民币升值,企业盈利进一步上行乏力,而估值快捷下跌。

(2)金融防风险驱动的人民币升值,股市短少增量资金流入,同时利率鲜亮回升,估值承压。

(3)经济复苏驱动的人民币升值,企业盈利改善,尽管宏不雅观活动性会因为经济好转而变紧,但股市活动性尚可。

标题(4)货币宽松叠加风险溢价下降驱动人民币升值,此时风险偏好改善,同时随同经济企稳预期,利好A股。其二,在人民币升值中后期,升值预期与上证指数相关性更强,以2011年为例,只管人民币全年升值,但4月之后,升值预期拐头向下,A股也跟随单边走弱。

人民币升值整体利好新兴市场股市,但未必能跑赢兴隆市场股市。过去7轮人民币升值周期里,MSCI新兴市场指数均获得正收益,均匀收益率24.4%,主要起因是人民币升值期间,美圆指数不会太强,海外资金会增多新兴市场配置。

但美圆指数组成局部里没有人民币,美圆指数与人民币并非完全是硬币的两面,2010-2013年人民币单边升值,而美圆指数呈震荡走势,导致新兴市场没有跑赢兴隆市场。

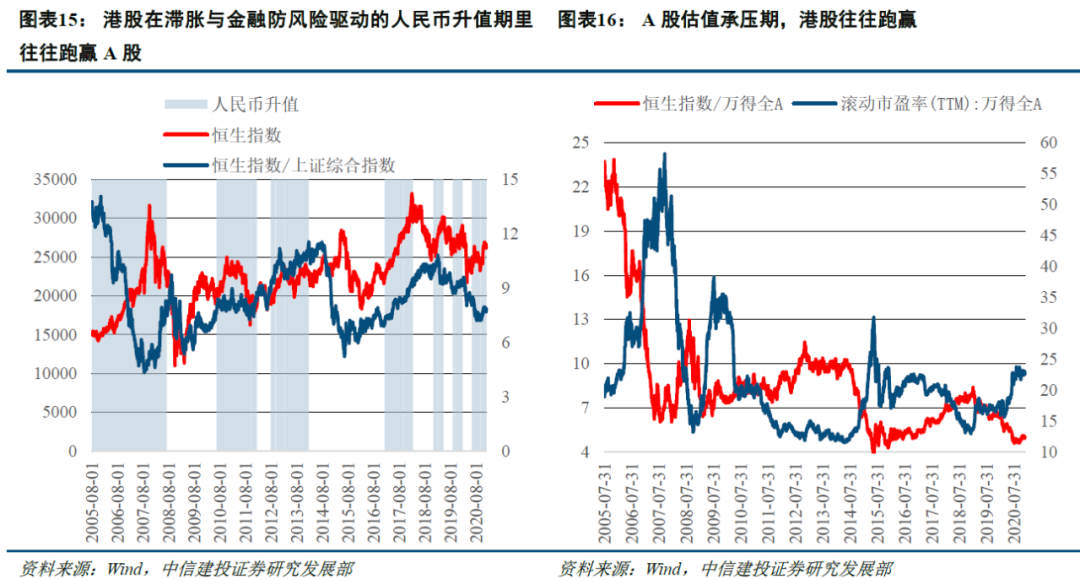

港股在人民币升值期表示优良,在滞胀与金融防风险驱动的人民币升值期里往往跑赢A股。港股在人民币升值期一般能获得两位数收益,过去7轮人民币升值期内,恒指涨幅中位数为19.1%,高于A股(5.5%)。

在滞胀与金融防风险驱动的人民币升值期里往往跑赢A股,主要起因是这两个时期A股短少增量资金,经济根本面只是企稳,无奈消化利率快捷上行对估值的压力,而港股估值主要取决于海外市场,港股相对占优。

人民币升值对黄金的影响:2019年是分水岭。2019年之前,黄金价格主要驱动力是通胀,最好的期货配资网,黄金与商品大趋势根本保持一致,前文提到人民币升值整体利多商品,相似的,人民币升值整体也利好黄金。

但2019年之后,黄金价格主要驱动力变为名义利率,人民币升值期间,金价反而表示一般。2019-2020年全球央行降息潮,美联储给出YCC预期,黄金价格在2020年8月草创历史新高,但其时商品价格也只是回到疫情出息度。

11月以来人民币连续升值,商品价格飙升,但黄金只是弱势震荡,起因在于前期名义利率下行透支了金价上涨空间,商品大涨引发利率中枢的小幅抬升便可让黄金继续震荡。

二、人民币升值也分差异阶段——基于货币信誉的划分

上文主要是总结过去7轮人民币升值期大类资产整体表示,但事实上,每一轮人民币升值依照货币信誉也可以划分为差异阶段,我们使用3M Shibor与12个月信贷脉冲别离作为货币与信誉的代办代理指标,据此对人民币升值期停止划分,从而总结出大类资产在各个阶段的运行规律。

(1)人民币汇率:‘紧货币,紧信誉’时期人民币升值幅度不如‘宽货币,宽信誉’与‘紧货币,宽信誉’时期。

(2)商品:在‘紧货币,宽信誉’时期表示最好,均匀涨幅9.6%,中位数11.6%,在‘紧货币,紧信誉’时期回升动能衰减,均匀涨幅和中位数别离为8.1%、5.9%,起因在于‘紧货币+紧信誉+人民币升值’ 时期广义活动性显著收紧,尽管经济不会立刻拐头向下,但已经进入复苏后期了。

(3)中国利率债:全样原本看,利率债在‘紧货币,紧信誉’依然表示欠安,但假如剔除2006年5月-2007年5月经济过热与2013年‘钱荒’打击这两段异常时段,那么进入‘紧货币,紧信誉’之后,利率回升动能鲜亮减弱。

(4)A股:人民币升值期,A股主要涨幅集中在‘紧货币,宽信誉’时期,‘紧货币,紧信誉’时期表示鲜亮偏弱,上证综指收益率中位数-5.4%,假如剔除2006年5月-2007年5月经济过热时期,A股均匀收益率仅为-11.6%。起因在于假如股市没有大量增量资金进入,‘紧货币+紧信誉+人民币升值’时期盈利回升便难以对冲估值下降。

(5)新兴市场:在‘紧货币,宽信誉’时期表示最好并能跑赢兴隆市场,进入‘紧货币,紧信誉’后,表示鲜亮变差并初步跑输兴隆市场。

(6)港股:‘紧货币,紧信誉’时期表示不如‘紧货币,宽信誉’时期,但由于国内广义活动性收紧对港股估值打击没有A股大,港股在‘紧货币,紧信誉’时期往往能够跑赢A股。

标题(7)黄金:和商品相似,黄金在‘紧货币,宽信誉’时期表示最好,均匀涨幅和中位数均在19%摆布,在‘紧货币,紧信誉’时期回升动能衰减。

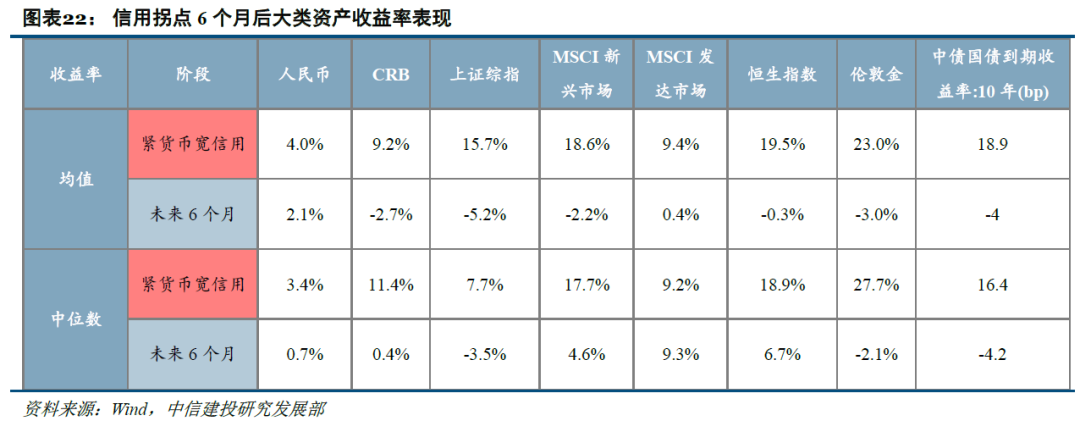

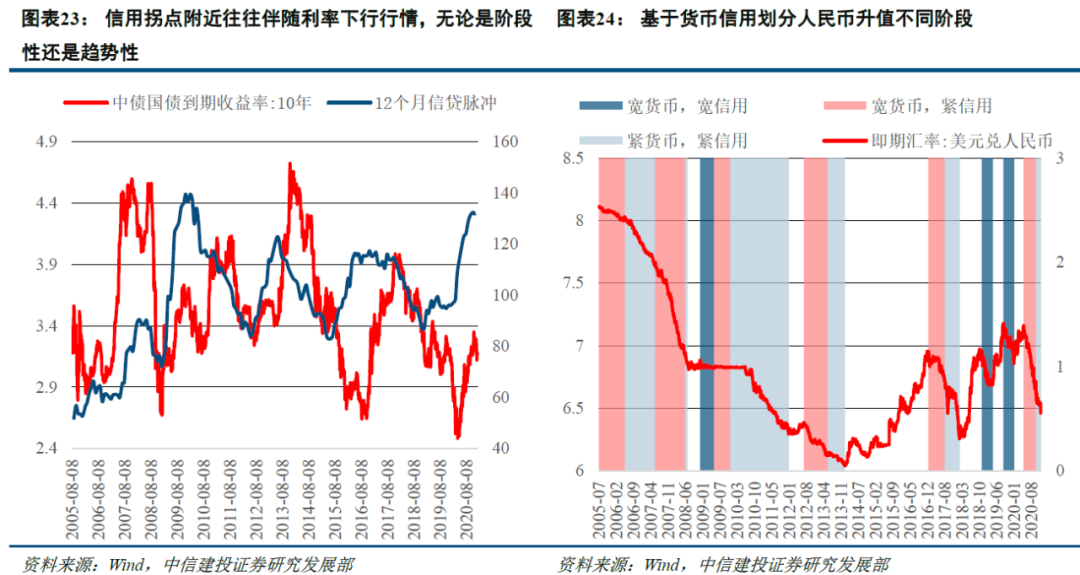

进一步,假如看信誉拐点6个月后大类资产的收益率均值与中位数,人民币、商品、A股、新兴市场、港股、黄金表示较‘紧货币,宽信誉’时期走弱,但中国利率债表示变好,十年期国债收益率均匀下行4BP,信誉拐点附近往往随同利率下行行情,无论是阶段性还是趋势性。

三、将来展望:人民币升值速度放缓,增配中国利率债

3.1 大约人民币升值连续至2021Q2,51配资网,但速度放缓

人民币转贬值的条件是货币转宽松或EPU回升:

(1)货币宽松本质性拐点可能在2021Q2才逐渐明朗。2020年12月以来,央行创纪录逾额续作MLF,资金面改善,3个月Shibor利率从3.1%降至2.7%附近,狭义活动性边际上略有宽松,不过本轮政策强调‘不急转弯’,大约也不会太快转向本质性宽松。一般Q1是数据真空以及春节扰动期,活动性往往节令性宽松。

而2021Q1经济同比数据在超低基数下粗略率十分好看,配资,加上春节错月的影响,2021Q1数据会释放一些凌乱的信号,尽管我们基于PMI构建的当先指标显示经济环比可能在Q1确认拐点,但在政策‘不急转弯’的背景下,可能必要等Q2的数据继续查验经济成色后,货币宽松本质性拐点才更为明朗。

(2)拜登上台不改对华强硬,EPU指数难以连续下降。

综合来看,大约人民币升值连续至2021Q2,但信誉拐点已经呈现,升值速度会较2020年下半年放缓。

3.2 资产配置展望:增配中国利率债

商品:2021年上半年仍有上行脉冲。人民币升值整体利多商品,但信誉向下拐点已至,商品回升动能衰减,大约将来6个月商品收益率不如2020H2‘紧货币,宽信誉’时期。

中国利率债:将来至少开启季度级别行情。历史上人民币升值整体利空债市,但假好像时随同信誉拐点呈现,则会呈现季度级别行情,金融危机以来每一轮周期都存在相似阶段,都随同利率做多的时机。类比2010年上半年,大约利率债将至少开启季度级别行情。

黄金:延续震荡。2019年之后人民币升值利空黄金,信誉拐点呈现后,黄金收益率不如‘紧货币,宽信誉’阶段,尽管民主党横扫带来更大规模财政刺激预期,但同时美联储也初步探讨缩减QE,美债名义利率回升空间打开,实际利率难以显著下行,大约黄金延续震荡。

A股:人民币升值后期,A股收益率弱于2020年下半年。人民币升值期,A股主要涨幅集中在‘紧货币,宽信誉’时期,‘紧货币,紧信誉’时期表示鲜亮偏弱。升值预期比升值自身更关键,5月之后人民币升值预期回落,大约将来A股收益率将弱于2020年下半年。

新兴市场:进入‘紧货币,紧信誉’后,大约上涨速度将放缓,兴隆市场从头占优。

- 热门文章排行