同时人民币不存在贬值预期、经济在疫情后维持复苏趋势、金融债务风险相对可控(国有与民营企业杠杆率在房地产“三道红线”背景下维持下行)

发布时间:2021-03-03 作者:admin 来源:网络整理 浏览:

美圆进入下行周期

只管2021年上半年,风险资产价格上行的概率较大,但同时必要存眷中国及全球经济可能的风险。

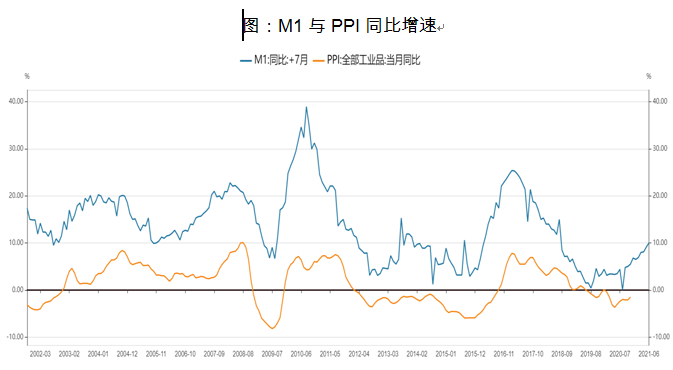

2021年上半年PPI可能连续上行,继续推升商品价格。中国PPI上行逻辑在于:1)M1同比增速上行,动员PPI同比增速上行。M1同比增速一般当先PPI同比增速6~7个月,中国在经验2020年货币宽松之后,M1同比增速6月份以来连续上行,将鞭策企业流动复苏,PPI上升;2)中国2021年仍然处于工业上行周期,补库周期将鞭策企业经济流动的连续复苏。

必要存眷的风险

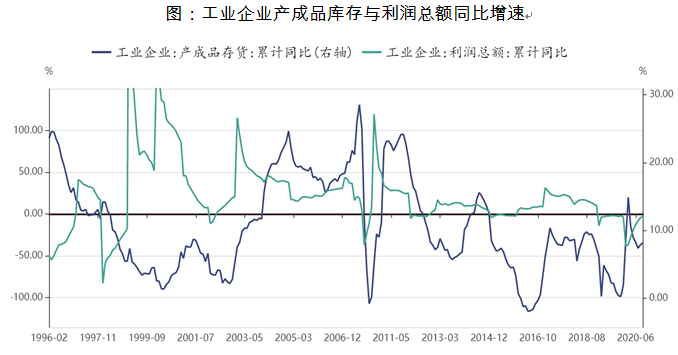

对于2021年上半年,股强于债也是市场比较一致的预期,这一预期暗地里是中国工业企业利润复苏。

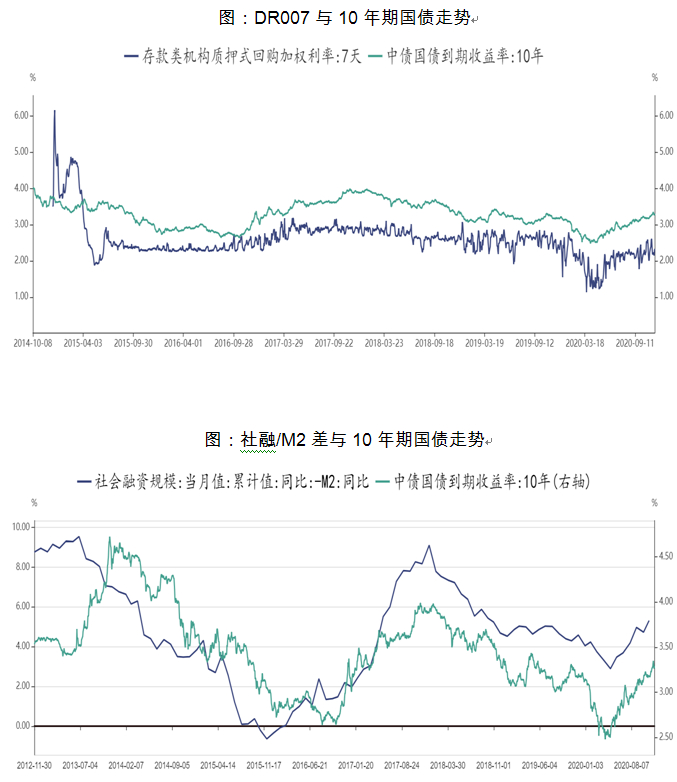

在股强债弱格局下,2021年上半年10年期国债收益率有望维持上行,可能震荡上升至3.6%~3.8%,主要逻辑包含:1)经济逐渐复苏,央行逐渐退出货币宽松,活动性收紧,短端利率(7天逆回购、DR007)上行;2)2021年中国企业运营情况与名义经济增速连续恢复,工业企业利润维持复苏增长,鞭策国债是非端利差连续走高。

其一,无奈回到过去的中美关系。只管拜登上台,市场预期中美关系可能会有所缓和,但也不模拟外汇交易能太乐不雅观。

1月20日拜登宣誓就任总统,并未呈现扰动,美国初步进入新政。从过去经历看,新总统上任后,往往对应一段工夫的市场风险偏好抬升——在拜登博得大选到就职前,标普500指数上涨了12.8%,不只高于特朗普同期的6.2%,还打破了肯尼迪和克林顿政府同期创下的历史纪录8.8%。从最近的美股及油价表示来看,风险偏好回升还在演绎。

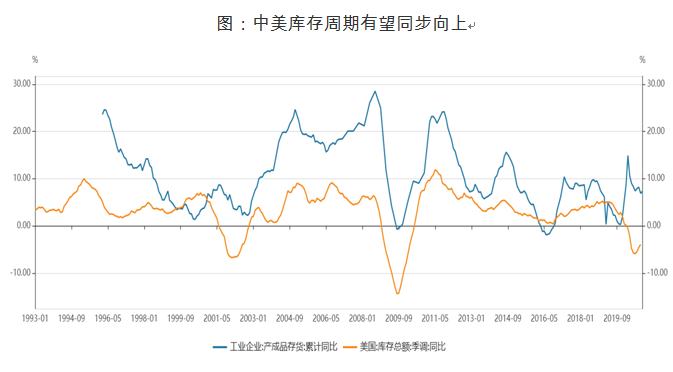

1)2020年以来,工业对GDP奉献率提升,进入一个新的上升周期。这一点,可以从货车、发掘机等销量来不雅察看。从微不雅观视角看,工业运转越旺盛,用到的货车、发掘机越多。

经济周期上行,2021年上半年股强于债

在美国“双赤字”背景下,人民币汇率可能随着美圆走弱而被动走强。人民币汇率走势主要取决于美圆指数、中美利差以及央行态度。2021年人民币汇率很可能走出先上后下趋势,最高可能到6.2~6.3区间,中枢可能在6.4~6.5。

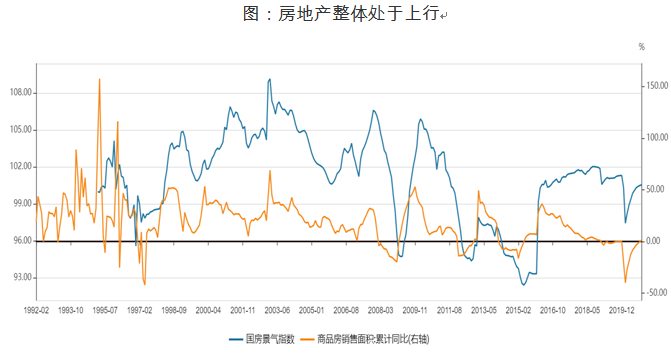

此外,地产大的周期与利率有关,利率周期下行对地产造成支撑。在个人住房贷款利率恢复之前,住房市场投资、投机需求较难大规模消失。所以趋势上,我们看到三四线都会销售尚未解体式下行。利率所带来的房地产市场的小周期(大周期是人口、中周期是产能周期),往往会带来房地产市场1~2年的刚需变动。

2021年上半年A股趋势走强的逻辑主要包含:1)中国CPI可控、PPI复苏,经济尚未过热,同时人民币不存在贬值预期、经济在疫情后维持复苏趋势、金融债务风险相对可控(国有与民营企业杠杆率在房地产“三道红线”背景下维持下行),以及美联储维持货币宽松背景下,中国央行不会太快收紧货币,中国企业将维持资产负债表扩张,活动性将撑持A股走强;2)PPI在M1同比上升预期下走强,配资网,工业企业利润维持恢复趋势,利多A股走强;3)销售上升,中国维持产制品存货回升周期;4)拜登上台后,短期内中美关系呈现缓和预期,股市整体风险偏好抬升;5)疫情后全球经济的周期复苏,美国补库周期上行;6)中国出口顺差背景下,人民币升值,鞭策A股估值抬升。股指连续上升风险在于,社融存量同比增速回落,将可能引发A股风险偏好回落。

拜登上任后半年内,成本市场有怎样的预期,会有怎样的表示?

李海涛:上半年成本市场有何一致预期?

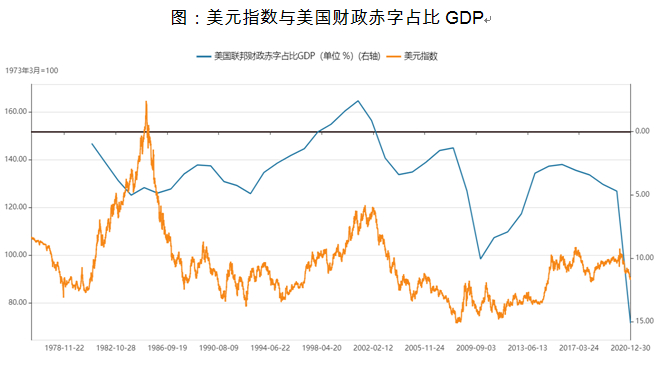

市场遍及认为,2021年美圆将进入一个下行周期,主要逻辑包含:1)美国社会矛盾及贫富分化问题,导致美国技术与经济增长程度面临挑战;2)面临美国社会矛盾问题,拜登+耶伦组合,可能推出更多的财政刺激,导致美国财政赤字居高不下,美联储不得不增多购债,维持低利率,构成美圆信誉二次破产(上世纪80年代沃尔克建设的美圆信誉面临破产);3)全球经济复苏初期,往往美圆表示会比较弱势,这更多由成本风险偏好决定。

其二,连续的疫情。2021年疫情的影响并不会很快消退,一个重要理由来自疫苗分配不均。目前具备疫苗消费才华的包含辉瑞、moderna、BioNTech、强生几个大厂家,首先必要满足美国等兴隆国家需求。疫苗将加剧全球经济的K形分化——大量开展中国家由于管控才华弱以及短少疫苗起因,将呈现连续衰退,而局部控制好的国家,将呈现V形复苏。

作者:李海涛

影响股票市场逻辑主要包含活动性(货币政策周期)、工业企业利润与风险偏好。在股债债弱格局下,上证综合指数(3048.6412, 32.64, 1.08%)(3505.2836, 22.21, 0.64%)有望在3600~3800点颠簸,以至不排除冲破3800点。

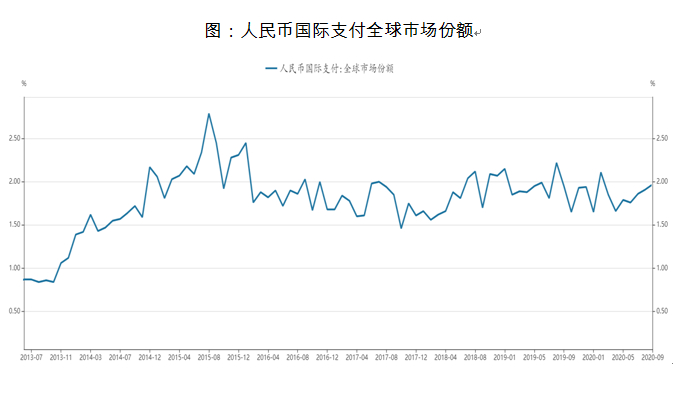

人民币升值周期下,坚定持有人民币资产。海外资金将继续加大人民币资产配置,这是人民币国际化的一局部,也是国内金融制度成立逐步完善,构成海外资金回流,中国金融市场开展的一局部。人民币升值背景下,存眷港股时机,AH股溢价将收敛。同时,存眷具有较高外债企业当期企业利润的会计调整,好比航空、纸业等。

别的,人民币本身角度也合乎升值预期。2019年以来,中国出口额占全球比重开启上行,尤其2020年疫情下,欧美经济下行,中国出口调停了欧美经济补库存缺口,导致人民币汇率走强。从将来趋势看,随着中国经济体量在全球比重增多,人民币国际支付定位将遭到进一步支撑,撑持人民币汇率走强,以至可能升破6.0。

为什么说2021年中国工业经济处于上行周期呢?可以从以下几个方面来看:

其三,美联储政策退出,全球面临债务风险。

3)中国地产市场的投资、投机性需求动能仍在。截至2020年11月,商品房累计销售面积15.08亿平方米,累计同比增速1.3%,增速加快上行。房地产整体还是上行趋势,配资,但分化也初步显现。2020年以来,一线都会价格周期向上,并有扩散趋势,二三线都会价格周期向下的格局明晰。

人民币汇率可能先上后下

从全球宏不雅观格局来看,中国兴起是美圆下行的一个大背景,也是成本市场比较一致的预期。

2)中国汽车部门补库存的动能仍在,目前没有消失的信号。从当前汽车销售来看,至少要比及汽车销量呈现大的拐点,汽车销量增速低于库存增速,汽车卖不掉,上行动能才会消失。目前看,2021年需求侧厘革,新能源车下乡等政策将鞭策汽车销量维持回升。

此外,不排除病毒可能再次呈现变异,呈现新的超级流传。别的,疫情加剧两极分化,股票配资,构成贫富差距,以及高债务和社会矛盾激化。

在拜登忙于内政,美国疫情仍然严重的2021年上半年,预期中国经济仍然会强于美国。截至1月20日,美国每日疫苗打针量只要80万~100万剂,低于预期,大约2021年上半年美国经济仍然会为疫情困扰,财政纾困方案的推行预期将带来人民币升值与美圆贬值,新兴市场的风险偏好继续回升。我们此篇试图梳理一下市场对2021年上半年遍及一致的预期。

(李海涛系长江商学院金融学教授、超卓院长讲席教授、中文/金融MBA项目副院长,林锡系长江商学院钻研助理)

4)中美库存有望同步复苏。美国库存周期内生向上和政策刺激外生向上双重作用叠加。美国补库的内生性,主要来自地产需求的周期恢复。美国地产需求根本面处于过去30年来最好:第一,住户部门资产负债率大幅下降至上世纪90年代程度;第二,2020年财政刺激使住户部门净储备率进步至过去30年来最高程度;第三,新房与成屋库存处于过去30年里最低程度。

大约2021年上半年美国经济仍然会为疫情困扰,财政纾困方案的推行预期将带来人民币升值与美圆贬值,新兴市场的风险偏好继续回升。

工业上行周期,推升PPI继续上行,利多商品

美圆下行有利于全球经济复苏,同时促进美国本身出口与经济修复。由于全球大宗商品以美圆计价,美圆下行利多商品价格上涨,有利于资源出口国商品出口带来更多外汇收入,促进出产与通胀预期回升。在美国通胀率仍然较低的状况下,美圆下行是美联储货币宽松周期下,经济复苏与通胀回升所必需经验的过程。

假设2021年上半年油价与通胀超预期上行,美联储可能不得不思考提早退出QE。最近比特币价格的激烈上涨,已经引起欧洲央行的存眷,一旦2021年上半年通胀超预期上行,动员国债收益率上行,美联储可能思考轻轻退出QE,在舞会高潮时拿走酒杯。一旦政策退出、美联储加息,美圆回流可能引发新兴市场债务危机,而且可能中断美国经济复苏。当前全球包含中国的债务问题,将可能成为将来1~2年存眷焦点。

整体来看,美国经济形势还是比较严重的,包含下一个月的新冠肺炎病例死亡人数可能到达10万人,而拜登提议的1.9万亿美圆纾困计划要到2月国会才可能停止探讨。拜登临危受命,最紧迫的任务还是管控好国内疫情,尽量降低疫情对微不雅观主体带来的丧失。

在全球经济复苏初期,美圆走弱有利于全球经济复苏。2021年上半年,中美将进入主动补库周期,将鞭策中国出口与人民币走强,坚定持有人民币资产根本成为市场共识。

相关推荐

- 热门文章排行