且此前一周领取失业金的总人数达到了2月以来的最高水平

发布时间:2023-01-05 作者:admin 来源:网络整理 浏览:

讯——股指期货:资金入市意愿增强,外资大幅净买入125亿元

【今天涨跌】四大期指全线收涨。IH2301收盘价为2705.6,收涨1.99%;IF2301收盘价为3974.4,收涨2.04%;IC2301收盘价为6019.4,收涨1.13%;IM2301收盘价为6490.4,收涨1.32%。

【市场表示】今天市场高开高走,资金入市意愿较强。元旦假期过后至今的3个交易日,市场风险偏好鲜亮提升,即使盘中有回调,也能看到资金拉升的力量,但并无鲜亮的主线板块呈现,周二是新能源电子到周三是房地产再到本日是出产。市场逾3000只个股收涨,成交额再上一台阶,今天增量589.94亿元至8428.99亿元,北上资金大幅净买入124.92亿元。

【根本面】第一,经济端方面,12月PMI数据出炉,制造业和非制造业PMI均不及预期下降,制造业PMI录得47%,为2009年以来新低,间断第三个月处于衰退区间,疫情放开后的传染打击使得经济照常偏向。另一方面,随着第一波传染顶峰过去,加上春节临近,居民出产以及出行预期有所加强,对于改善市场情绪和预期或有必然提振。第二,政策端方面,2022年底两大重要会议已经完毕,目前来看政策端照常不温不火,很难对市场造成趋势性刺激,目前还是要看农历春节后经济流动恢复所带来的景气预期的改善。第三,市场方面,情绪呈现转好,板块间的轮动加快,量能稳步上升,短期市场有望偏强运行。

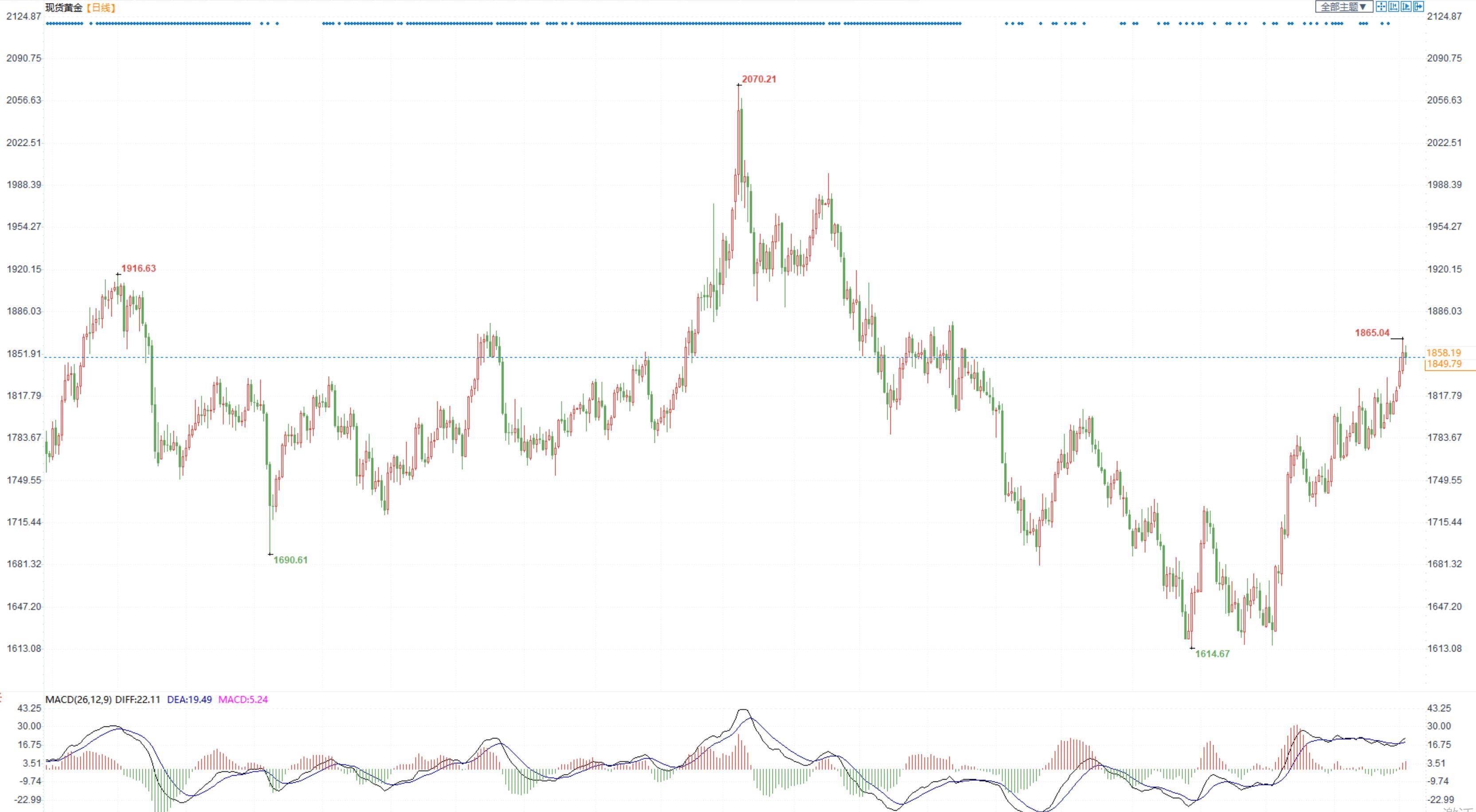

贵金属:美国制造业PMI再度落入50下方,经济衰退预期支撑金价

【今天行情】金银全线收跌。AU2304收盘价为412.50,收跌0.03%;AG2302收盘价为5210收跌2.82%。美圆指数在104附近窄幅震荡,整体中枢震荡下移,对金银支撑为主。十年期美债收益率走弱至3.7%附近,对中期金银趋势性压制减弱。

【投资需求】在ETF持仓方面,1月4日全球最大黄金ETF—SPDR持仓减少0.87吨,全球最明白银ETF—SLV持仓减少37.41吨至14465.06吨。

【根本面】美联储12月议息会议纪要显示,与会者确认必要放缓加息步骤,但没有流暴露2023年要降息的想法,给市场希望转向泼了冷水。同时,与会者还担忧市场过于乐不雅观,将来加息后利率达成的程度将比投资者意料的高。整体看下来,放缓加息利好金银中期趋势,但美联储对加息终点的强调对于中期上方空间存有限制。美国12月ISM制造业PMI录得48.4,为2020年5月以来新低,这是美国制造业流动间断第二个月收缩。愈演愈烈的经济衰退预期是金银下方的另一大支撑。若美国经济在2023年无奈软着陆,那么即使2023年不降息,降息的预期也会带给市场较大的驱动。

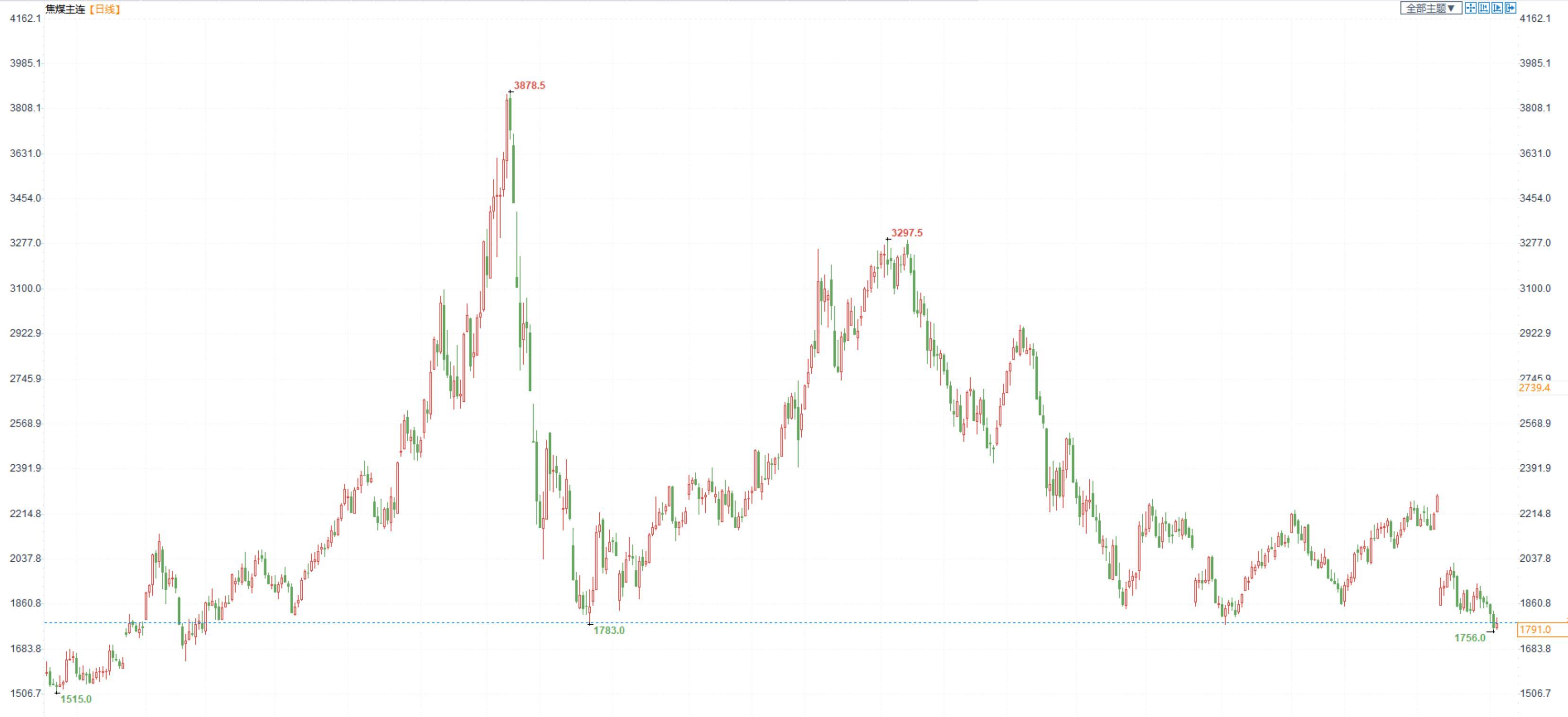

炼焦煤:供给与库存均高于预期,价格承压运行

价格:今天05合约收于1791,山西中硫主焦仓单老本2175元/吨。盘面大幅下跌,市场灰表情绪初步蔓延。

庸俗:焦炭仍有降价预期,庸俗焦企及中间商采购积极性继续下滑,现货成交走弱,局部矿点新签订单欠安,煤价小幅下调,不过大都煤矿受制于产地供应紧张,报价暂未调整,焦煤市场整体出现稳中偏弱的场面。

进口蒙煤:甘其毛都口岸通关量大幅下滑,昨日通关仅660车,口岸市场交投气氛转淡,蒙五价格继续下跌,目前蒙5原煤价格降至1530元/吨摆布。

进口蒙煤状况:蒙古国大塔矿上调第一季度坑口价格,此中蒙5原煤一季度基准价格较2022年四季度上调2.18美金/吨至115.83美圆/吨,且打消了量价优惠政策,据汾渭调研理解,局部贸易商已经完成合同签订。别的,蒙古矿方希望2月1日初步执行疆域价格,但由于中国买方反对,大约短期内较难实现,新签合同的执行方式仍延续坑口拉运。

螺纹钢:供需下滑幅度均扩充,库存逐渐向贸易商转移

价格:螺纹钢2305合约在前两日走弱后,本日整体震荡运行,市场情绪相对交织。收盘价4017元/吨,小幅收跌0.69%。上海中天现货价4110元/吨,环比下降10元/吨。

供应端:本周螺纹钢产量为247.75万吨,环比减少23.88万吨。较前几周而言,本周螺纹钢供应下滑幅度鲜亮增大。最近高炉、电炉动工率均有所下滑,此中电炉降幅相对鲜亮。随着春节将近,局部短流程钢厂或筹备提早放假,冬季检修也陆续启动,大约将来供应继续偏弱运行。

需求端:目前处于螺纹钢需求淡季,实际需求继续转弱。本周表不雅观需求量212.07万吨,环比减少34.61万吨,表需下滑速度再次加快。尽管最近现货价格高位暂稳,但实际成交相对油腻。周三全国建材成交量在9.29万吨,环比减17.8%。

库存端:本周社库累库幅度鲜亮扩充,社库436.56万吨,环比增多46.7万吨。同时,厂库维持小幅去库状态,厂库168.11万吨,环比减少11.02万吨。在终端需求连续弱势,实际成交鲜亮下滑的状况下,厂库继续低位去库,社库呈现鲜亮累积,可见螺纹钢货源逐渐从钢厂向贸易商手中转移,冬储正在逐渐停止。

总结:根本面来看,供需双减的幅度较上周进一步扩充,而社库累库,厂库去库必然水平意味着冬储逐渐开启。短期螺纹钢虽呈现回调,但不应过分看空。将来存眷实际冬储的力度和供应缩减的幅度。

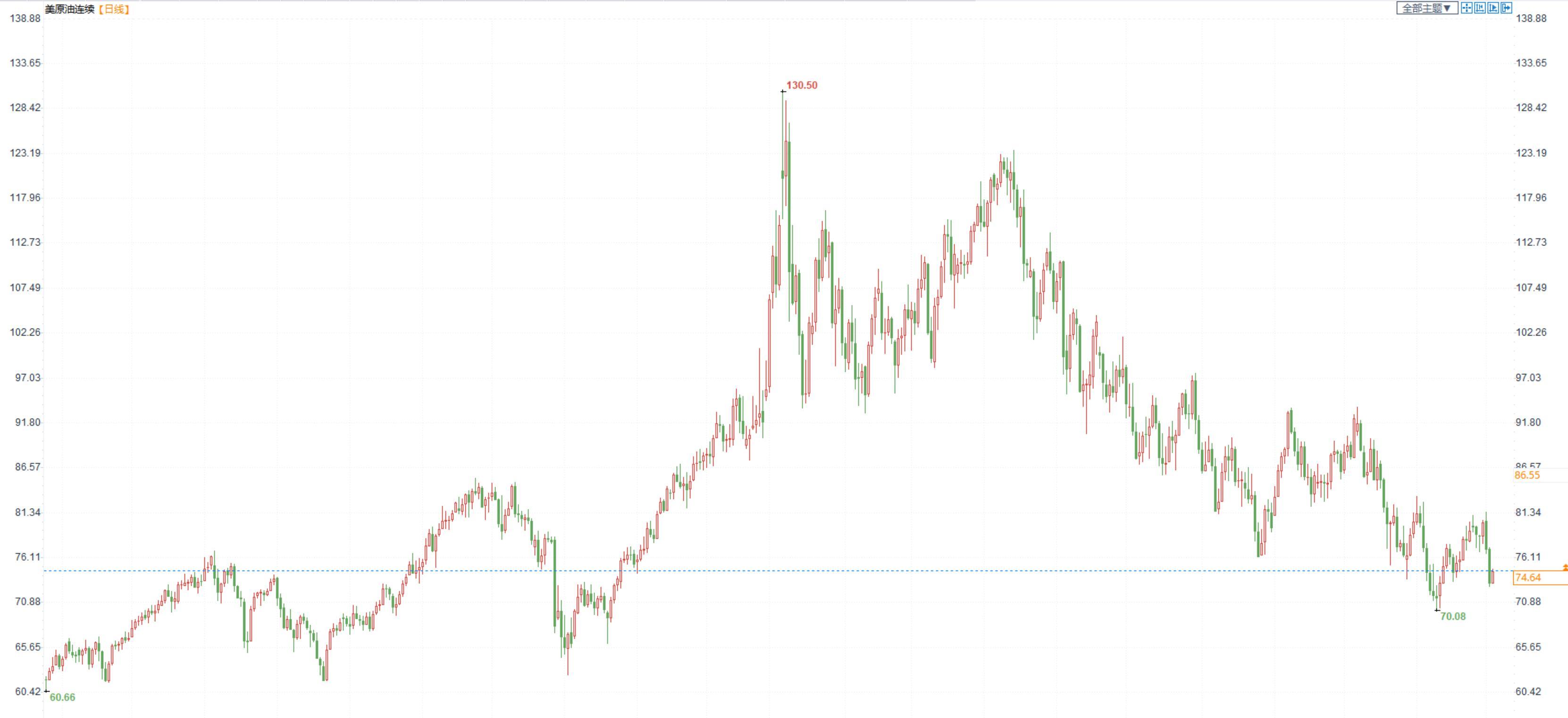

原油:需求端疲软,原油震荡下跌

期货市场,布油在78美圆附近震荡整理,跌破80美圆整数关口。国内SC2302合约大幅收跌,跌幅超3%,收盘价524.1。

宏不雅观方面:上周美国初请失业金人数有所增多,且此前一周领取失业金的总人数到达了2月以来的最高程度。中国2022年12月财新制造业PMI为49,低于11月0.4个百分点,降至近三个月来最低,间断第五个月处于收缩区间。消费指数、新订单指数、新出口订单指数和供应商配送工夫指数均降至5月以来最低。

供应:IEA预测明年一季度俄罗斯起因供应或下降14%。欧佩克原油产量12月小幅增多,股票配资网,因尼日利亚为冲击石油偷盗行为局部改不雅观了恒久的产量下滑场面。依据一项查询拜访,欧佩不日产量增多了15万桶,简直全副来自于尼日利亚。欧佩克12月总产量为2914万桶/日。但是,即使12月的增产使尼日利亚日产量增多到135万桶,该国的产量依然只要十年前的一半。

需求:EIA呈文对明年的全球需求增速预测减少了16万桶/日。IEA对明年需求预测进步了约30万桶。国内疫情政策调整,需求逐渐恢复。最新EIA呈文显示美国汽油需求照常有韧性。

库存:截至12月30日,API原油库存增多330万桶,汽油库存回升117万桶,馏分油库存下降242万桶。截至12月23日,EIA原油库存增多71.8万桶,汽油下降311万桶,精炼油回升133万桶。美国汽油库存降幅超记录,需求端照常强劲。

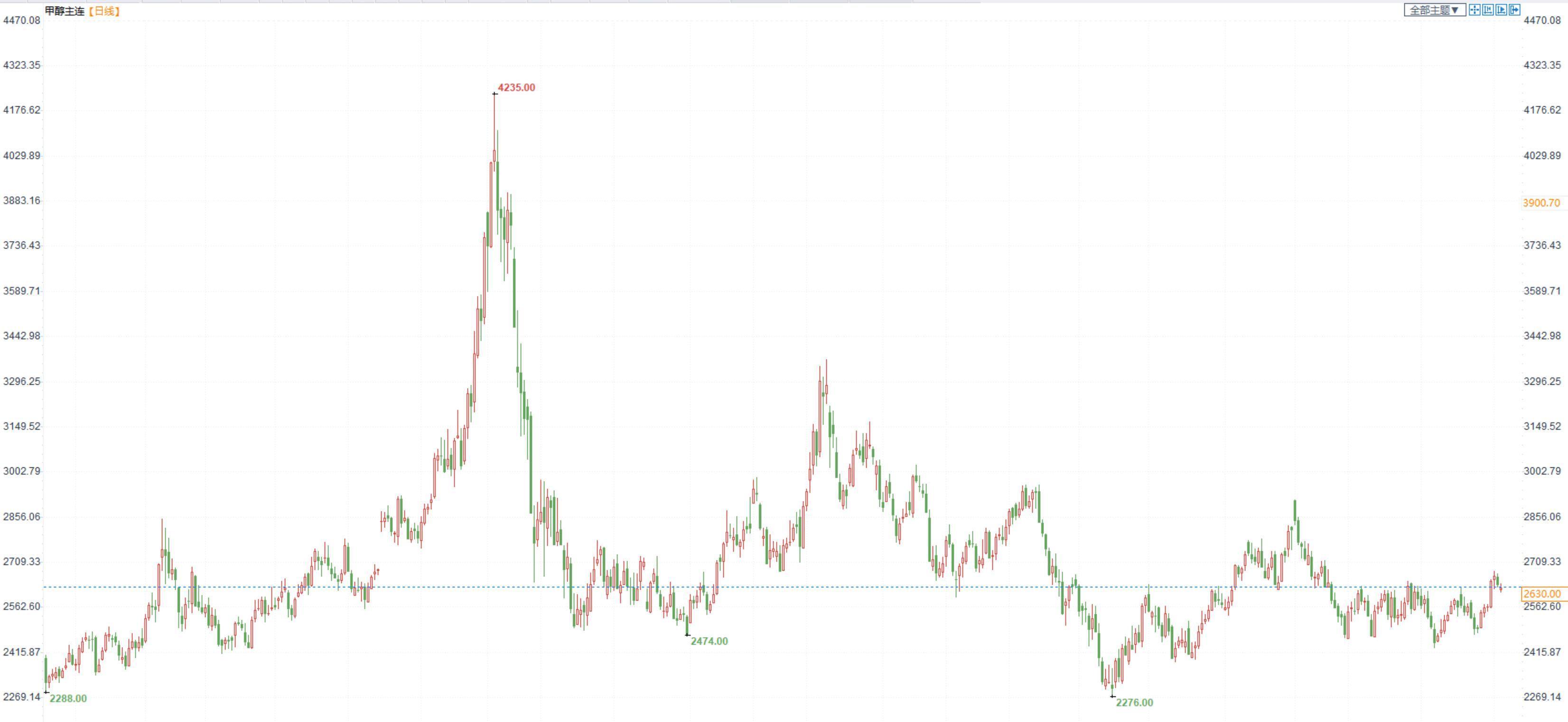

甲醇: 根本面变动不大,甲醇跟随原料震荡偏弱

期货市场,甲醇2305合约小幅收跌,收盘价2611。现货端,港口库存低,目前现货照常强势于期货。

供应端:甲醇安置产能操作率环比上周小幅颠簸。海外安置逐渐恢复,存眷今年伊朗安置的动工动态和新增安置状况。

需求端:国内甲醇制烯烃安置产能操作率较上周小幅提升。周内华东地区局部MTO安置负荷小幅提升,其他安置均维持前期程度消费。传统需求表示没有亮点,拉动有限,维持前期程度。近期存眷MTO安置的变动状况。

库存:甲醇港口库存窄幅颠簸,进口船货抵港速度尚可,港口卸货速度略有好转,华东提货维持略低程度,华南港口库存宽幅累库。

棕榈油:原油走弱叠加马棕出口下降,棕油完毕反弹

棕榈油2305合约日内跌1.41%,收盘8120元/吨;广州市场棕榈油7920元/吨。

最新音讯:1.据船运查询拜访机构ITS数据显示,马来西亚1月1—5日棕榈油出口量为71100吨,较去年12月同期出口的223757吨减少68.22%。此中,毛棕榈油出口量为19000吨,占总出口量的26.7%;出口至欧盟28700吨。

2.据马来西亚棕榈油协会(MPOA)发布的数据,马来西亚12月1-31日棕榈油产量预估减4.42%,此中马来半岛减5.46%,马来东部减少2.86%,沙巴减3.97%,沙捞越增0.72%。

供应:由于最近的雨季和节令性因素影响,棕榈油产量预估下降。

国际音讯:欧盟新法案阻止进口与丛林砍伐有关的商品,欧盟棕榈油在生物柴油和食品中的份额将大幅下降;印尼B35生物柴油方案对棕榈油造成必然支撑;原油国际原油期货走低,拖累油脂。

国内状况:国内棕榈油库存压力较大,压制盘面价格,且冬季棕油出产较为平淡,配资,提振不敷;但是短期内豆、菜油库存偏低,支撑油脂价格;国内各都会当前人员活动增多,后续市场或进一步复苏,以及对明年出产好转的预期,股票配资网,依然对油脂价格形成支撑。

总结:棕榈油本身根本面提振有限,但国务院颁布颁发后续将分歧错误入境停止核酸检测,市场预期中国需求或进一步复苏,油脂板块整体得到提振。但由于本身利好有限,棕油连续向上驱动不敷,或维持宽幅震荡运行。

豆粕:原料价格小幅回落,供应压力增多下豆粕继续回落

豆粕2305合约日内跌1.52%,收盘价3831元/吨,现货张家港43%蛋白豆粕4590元/吨

最新音讯:国际原油期货走低,大宗商品需求存在不确定性。

产地原料端:阿根廷本周天气再度面临干旱,天气扰动仍存,美豆价格小幅回落但仍然维持高位。

国内供应:国内油厂连续开机,大豆压榨量增多,豆粕供应增多,库存继续累库,供应压力逐渐加大。

需求端:年底生猪大幅出栏,且节后豆粕进入出产淡季,需求缺乏进一步提振。

总结:国内供应端紧缺问题逐渐改善,但由于老本端存在供给担心,豆粕仍然维持高位运行;不过需求后市缺乏提振,豆粕或逐渐走弱。

- 热门文章排行