意味着央行无法像过去多次金融危机时期那样

发布时间:2022-09-22 作者:admin 来源:网络整理 浏览:

导读:美联储在加息路上大步迈进的步骤到底会连续到什么时候 全球经济会走向何方 全球市场又会怎样闻风而动 惠誉评级...

惠誉评级首席经济师库尔顿(Brian Coulton)在蒙受第一财经记者独家专访时暗示,过去数月,51配资,全球经济经验“完满风暴”,“沃尔克时刻”昨日重现,同时,他认为美联储的货币政策是一种“钝器”,通胀迟缓下降将贯透明年。

美国经济温和衰退的风险很高

第一财经:最近美联储官员仍连续释放鹰派信号,你如何对待美国通胀走势,以及对加息途径有怎样的预期?

库尔顿:我认为美联储的加息之路任重道远。过去数月,联储官员表达了将利率调整并维持在限制性程度的须要性,我预期,美国联邦基金利率或于今年末升至4%,并维持该利率程度直至2024年初。

一些市场人士预期,鉴于整体通胀可能见顶,货币政策最早或于2023年转向,初步降息,我们持差异看法。只管商品通胀正在下降,但核心通胀高位运行,尤其是效劳业通胀和住房通胀,大约将来六个月还将延续上涨态势。美联储意识到通胀根深蒂固、深刻系统的风险真实存在,必要激进门径制止上述状况的发生。

我认为,触发货币政策转向的条件是,美联储必要见到通胀,出格是效劳业通胀有鲜亮降温趋势,而且有自信心这种降温是可连续的,这必要本质性的数据支撑,上述情形可能要到明年下半年或者更晚才会发生。

第一财经:方才谈到的效劳业通胀更多是由工资等因素驱动的,“工资-价格”螺旋回升对美联储而言有多烦恼?

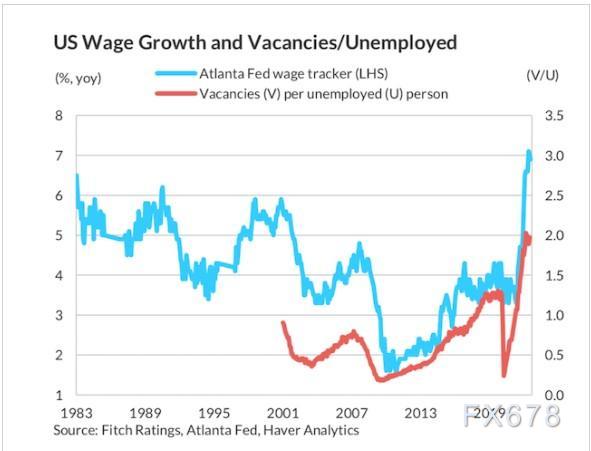

库尔顿:美联储在形容经济时,重复强调的一点是劳动力市场的失衡。劳动力需求依然旺盛,8月新增非农就业人口32万,而每名失业者对应的空缺岗位数却创历史新高,这就对薪资造成压力。

掂量美国薪资增速的指标有很多,股票配资网, 此中,亚特兰大联储时薪增长追踪指标较为人存眷,8月时薪增速中值升至6.7%,创下1997年3月有记录以来的新高。假如计入恒久劳动消费率的回升,可连续的时薪增速应该介于3.5%~4%。对美联储来说,当前的薪资增速太快,配资网,必要看到供需失衡得到调整。

第一财经:美联储能做什么?

库尔顿:货币政策只是一种钝器,何况美联储只要降息和缩表两种工具,眼下正被同时使用。我认为,美联储会将利率上调至限制性程度,并维持一段工夫,直至就业市场降温。

第一财经:美联储年内已经间断加息四次共225个基点,何时能见到鲜亮的政策效果?

库尔顿:加息之后,今年一二季度美国国内消费总值(GDP)均录得负增长,不过深究数据暗地里,大都是遭到净出口、库存投资等短期颠簸因素的拖累,美国看起来并未陷入衰退。这一判断的按照除了就业指标,还有个人出产支出(PCE)。要知道,美国家庭收入正受益于高就业率和薪资增长,叠加疫情期间积攒的逾额储备,保障了民众连续出产的才华,至少将来三至六个月不可问题。

从美联储启动加息,到就业市场降温、出产开支下滑、经济呈现倒退有一段滞后期,要到2023年的年中紧缩效果才会显现。现阶段来看,温和衰退的风险很高。

第一财经:惠誉评级此前的呈文中预测,全球18家央行将会进一步紧缩。

库尔顿:美圆走强是美国向其他国家输出通胀,这无疑增多了其他地区加快紧缩政策的压力。不过,从更宏不雅观的角度,各国央行的政接应对主要是因为全球范围通胀都居高不下。

例如,欧央行比其3个月前预期的加息步骤更快,欧洲正经验上世纪70年代以来最为严重的能源危机,进口价格飙升,贸易条件恶化,欧洲天然气和电力批发价格上涨近十倍,导致天然气和电力零售价格上涨三到四倍,从而大幅推高CPI.我们大约,今年三季度至明年一季度,欧元区GDP将间断三个季度季环比下滑。

美圆短期内涨势未完

第一财经:美圆指数近期突破110大关,其强势能否濒临尾声?

库尔顿:美圆近期强势主要来自美联储官员强化鹰派立场,美圆短期内涨势未完,因美联储加息周期才刚刚初步,在美联储释放利率到达终点的信号,或对利率程度感到满意之前,美圆上行压力不会解除,而上述状况要到明年年初才会发生。

第一财经:此轮美圆走强如何影响新兴市场?

库尔顿:新兴市场国家的现状好坏纷歧,走势分化。此中前沿经济体,即收入较低的小型开展中经济体,过去十年发明了大量美圆债务,在美圆走强的当前苦苦挣扎,而更大型新兴经济体的货币则更为坚硬,例如巴西和墨西哥,局部起因是这些国家的央行早于美联储采纳行动,后发制人进步利率,它们近年来素有高通胀问题,对通胀风险尤为存眷。

另一方面,今年以来商品价格飙升,局部国家货币具有较好的抗跌性,只是一些商品价格已经初步回落。只管局部新兴经济体呈现债务违约的情况,但我认为,对全球经济增长的负面影响有限。

第一财经:如何评价当前的全球经济?

库尔顿:虽说我们并非处于一个史无前例的时期,现状的确充塞挑战。不过,去年全球经济从疫情中快捷反弹,数据显示,2021年全球经济增长约6%,创1973年以来的最快增速。高通胀和供应链问题正在影响全球经济前景,迫使全球央行同步收紧货币政策,经济下行随同着通胀高企,意味着央行无奈像过去屡次金融危机时期那样,可以大幅降息,优先思考增长,故货币政策备受约束。政策制定者很分明,比拟让通胀回复至2%引发的短期经济倒退,通胀高烧不退的中恒久后果更为负面,在某种水平上,他们如今正牺牲增长换取通胀降温。

文章来源:第一财经

- 上一篇:但整体仍处于高位

- 下一篇:美元兑日元周二尾盘上涨0.4%

- 热门文章排行