同时经济数据显示美国经济恢复较为缓慢

发布时间:2022-08-26 作者:admin 来源:网络整理 浏览:

文丨明明债券钻研团队

核心不雅观点

随同着人民币汇率的连续走强,市场也遍及造成了人民币汇率能否进入了回升通道的疑问。从人民币汇率走强的起因上来看,我们认为国际出入、美国根本面以及美圆周期还有美国大选带来的政治扰动都是此中的重要起因。本文也将从这些角度出发,为大家提供我们对于汇率以及大类资产价格的看法。

国际出入与人民币汇率:对于人民币汇率能否进入回升通道,国际出入是不雅观测汇率走势的一个重要角度。从经常账户角度来看,疫情发生后我国出口率先初步反弹,随着国内复工复产的逐渐推进和欧美国家陆续鞭策经济重启,经常项目差额出现快捷增长的趋势,由此带来的人民币需求也有所增多。从成本活动的角度来看,3月份我国经验了较大幅度的成本流出,4月份从头转为净流入,而与成本流入同步的我国人民币汇率也初步有所走强。

美国根本面及美圆周期:疫情发生以后,中美经济根本面之间的比照成为了市场看多人民币资产的一项重要逻辑。当前疫情形势对于各国的根本面走势仍具有重要影响,从疫情角度来看,美国9月新增疫情确诊人数再度呈现大幅反弹,同时美国国内新冠疫苗的研发停顿并不顺利。从经济数据的角度来看,当前美国出产者自信心恢复仍旧较为迟缓,就业市场的改善脚步逐渐放缓,比拟较中国在疫情得到有效控制下的经济较快恢复,中美之间根本面反差较为鲜亮。同时美国通胀程度正在快捷上升,这也在必然水平上加重了美圆下行的压力。而对于美圆指数而言,另一个重要的角度是周期的角度。联结美圆指数的历史走势,当前美圆或还存在周期性的下行压力。在美圆表示较为疲软的背景下,人民币汇率或得到必然支撑。

美国大选带来的政治扰动:除了根本面和国际出入的角度之外,来自政治层面的因素同样可能对人民币的汇率走势孕育发生影响。随着美国大选进程的逐步推进,当前拜登对特朗普的民调撑持带当先有所扩充,民主党获胜的概率或正在进步。从民主党获胜概率的进步对于汇率的影响来看,一方面由于拜登主张税率的提升,拜登胜选可能性的增多或在必然水平上增多美国脉国资产的压力,对美圆造成利空。另一方面,拜登相对特朗普较为温和的外交和贸易主张也相对利好中美关系的改善,或对人民币汇率造成利好。

汇率走势与资产价格:如何对待人民币汇率与股债大类资产的联动效应?对于股票市场而言,由于汇率与股票的影响因素重叠局部较多,同时二者遭到一致的风险因素影响,2017年初以来汇率与股市的联动显着增强。对于债券市场而言,外汇软件汇率与利率之间的关系颇为复杂,我们认为总体存在成本外流和风险情绪两个效应。由于本次我国在疫情防控和复工复产方面的当先性,成本外流的压力相对可控,因而汇率与利率之间或主要遭到风险情绪效应的影响,汇率升值的同时利率上行。

人民币能否进入回升通道:就目前走势而言,我们认为人民币的走势主要遭到中美之间互相力量的影响,包含国际出入角度、美国根本面表示、美圆周期下的中期疲软以及美国大选带来的政治扰动,人民币走势可能表示出总体偏强的特征。从久远角度来看,一方面,若美国经济逐渐修复再次走向复苏,人民币汇率仍将接受必然的压力。另一方面,从“双循环”的角度来看,经常项目和成本项目仍需保持整体平衡,人民币的过度走强或在必然水平上带来经常项宗旨压力,因而恒久来看人民币汇率或不会过度走强。

债市计谋:在当前国际出入、美国根本面表示、美圆周期以及美国大选的政治扰动等因素的影响之下,人民币走势可能表示出总体偏强的特征。但从久远角度来看,从美国经济再次走向复苏的可能以及“双循环”方针的要求,人民币汇率或不会过度走强。对于债券走势而言,当前央行并未追求人民币汇率的趋势性升值,因而从利率和汇率的角度来看,利率或仍将保持相对中性的位置,债券市场依然难以呈现趋势性时机,大约10年期国债到期收益率短期内可能继续向3.3%摆布寻顶。

正文

国际出入与人民币汇率

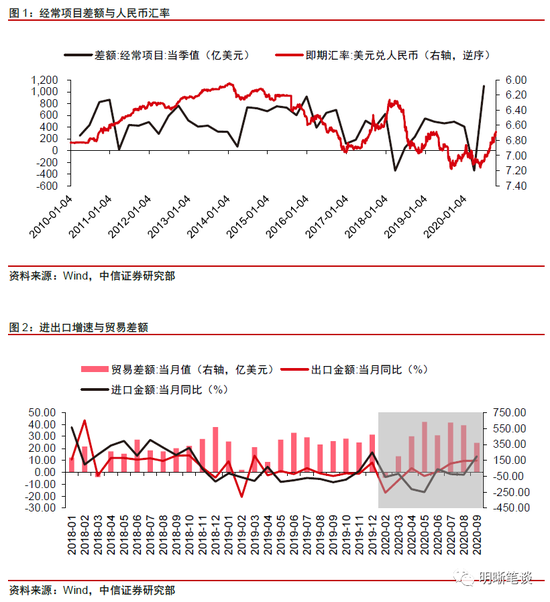

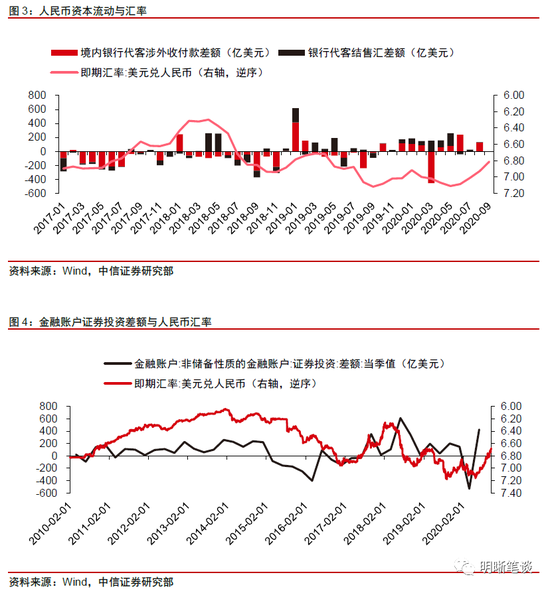

对于人民币汇率能否进入回升通道,国际出入是不雅观测汇率走势的一个重要角度。从经常账户角度来看,疫情发生后我国出口率先初步反弹,随着国内复工复产的逐渐推进和欧美国家陆续鞭策经济重启,经常项目差额出现快捷增长的趋势,由此带来的人民币需求也有所增多。对于人民币汇率能否进入回升通道的问题,国际出入是不雅观测汇率走势的一个重要角度。从经常项宗旨角度来看,年初新冠疫情对于我国进出口贸易构成了较为重大的影响,一季度过后随着我国疫情逐渐得到有效控制,国内疫情工作的重点也初步逐渐转向复工复产,我国出口率先初步反弹,5月底欧美国家陆续鞭策经济重启带来的外部需求改善更是在必然水平上支撑了我国的出口表示。从经常项目差额数据状况来看,二季度我国经常项目差额为1102亿美圆,由一季度的逆差转为顺差,经常项目差额出现快捷增长的趋势,由此带来的人民币需求也有所增多。

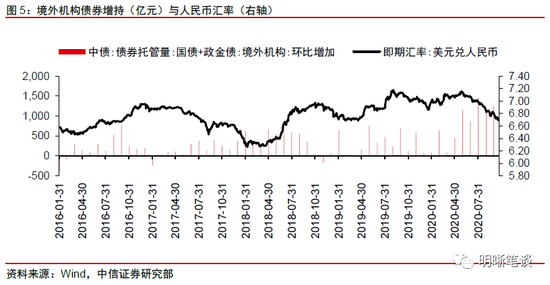

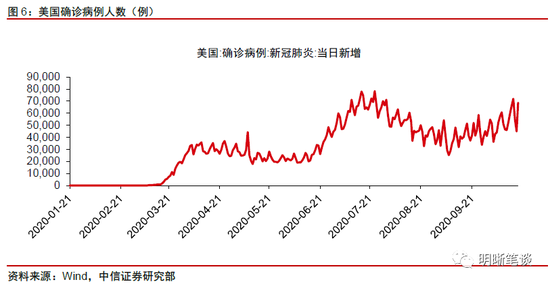

从成本活动的角度来看,3月份我国经验了较大幅度的成本流出,4月份成本从头转为净流入,而与成本流入同步的人民币汇率也初步有所走强。从人民币成本活动的角度来看,我们通过银行代客结售汇差额与境内银行代客涉外收付款差额的总和来反映人民币的活动状况,此中银行代客结售汇差额包孕银行代客结售汇的即期差额以及远期结售集合约的净增多额。从年初以来的人民币成本活动状况来看,3月份我国经验了较大幅度的成本流出,而随着4月份国内复工复产的有序推进,成本流向发生反转,从头转为净流入。而与成本流入同步的人民币汇率也初步有所走强。从非储蓄性质金融账户下的证券投资科目差额也能够看出,二季度境外投资我国证券资产的金额大幅进步。从债市的外资流入状况来看,依据中债数据口径,5月份境外机构初步大幅增持我国国债和政金债,而人民币汇率也是由5月底初步呈现趋势性的反转。

美国根本面及美圆周期

疫情发生以后,中美经济根本面之间的比照成为了市场看多人民币资产的一项重要逻辑。当前疫情形势对于各国的根本面走势仍具有重要影响,从疫情角度来看,美国9月新增疫情人数再度呈现大幅反弹,同时美国国内新冠疫苗的研发停顿并不顺利。今年全球疫情爆发以后,全球主要经济体都处在疫情防控与经济恢复的权衡之中,疫情形势对于当前各国的根本面走势仍具有重要的影响。对于美国而言,美国新冠疫情当日新增确诊人数在2020年3月份快捷上行,并在4月上旬呈现了第一个拐点,随后美国疫情阶段性得到控制并进入平台期。随着美国疫情逐渐不变,5月底美国初步逐步鞭策经济重启,但经济重启的同时也带来了疫情重复的风险,6月下旬美国新增确诊人数呈现第二次大幅攀升,单日新增一度高达78361人,随后疫情在7月下旬迎来拐点。然而进入9月以后,美国新增疫情人数再次呈现反弹,10月16日美国单日新增确诊人数到达7万人以上。重新冠疫苗的研发状况来看,美国的疫苗研发停顿并不顺利,据美国《纽约时报》发布的Coronavirus Vaccine Tracker专栏,目前进入到三期临床试验阶段的美国疫苗公司共有四家,别离是Moderna、辉瑞、Novavax以及强生公司,比拟于中国疫苗,目前美国公司疫苗暂未进入到有限范围使用阶段。同时12日强生公司发布声明称,由于一名接种者呈现不明起因疾病,他们已暂停了新冠病毒候选疫苗临床试验中的所有进一步用药,因而从疫苗的研发停顿上来看,美国新冠疫苗的研发停顿并不顺利。

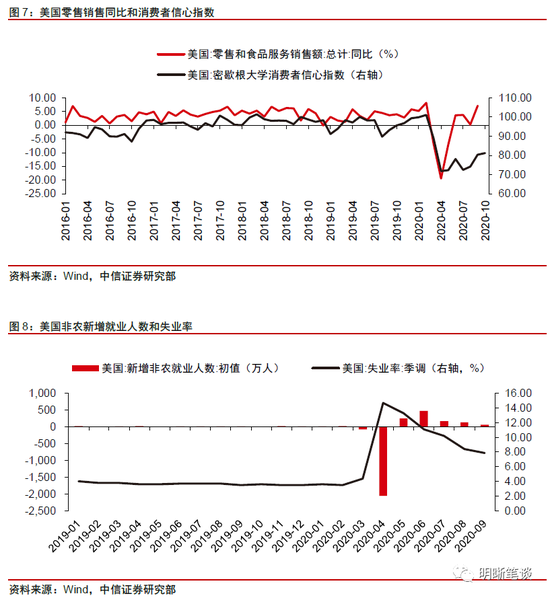

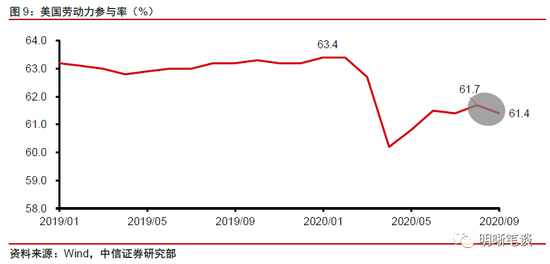

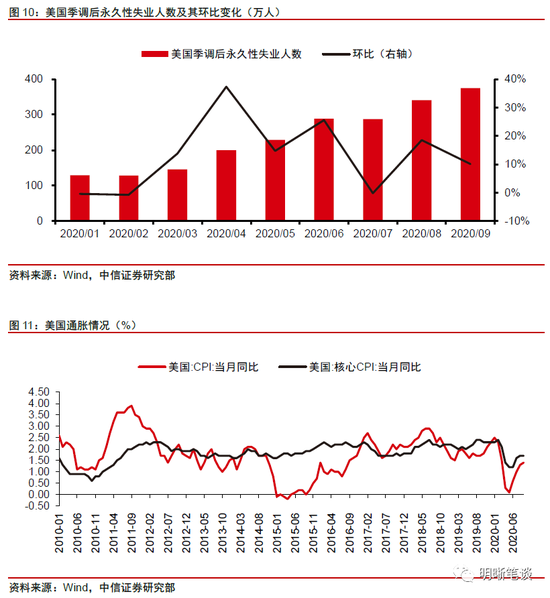

从经济数据的角度来看,当前美国出产者自信心恢复仍旧较为迟缓,就业市场的改善脚步逐渐放缓,比拟较中国在疫情得到有效控制下的经济较快恢复,中美之间根本面反差较为鲜亮。同时美国通胀程度正在快捷上升,这也在必然水平上加重了美圆下行的压力。从经济数据的角度来看,作为美国经济的重要支柱,美国零售销售同比增速5月份初步呈现上升,然而从出产者自信心指数来看,当前美国出产者自信心仍旧较为低迷,远低于疫情出息度,零售销售上升或来自于隔离门径打消后出产需求的释放,但出产者对于将来的前景仍旧较为担心。从就业状况来看,新冠疫情的发生使得美国就业市场遭受了史无前例的冲击,4月美国非农就业人数单月减少2050万人,5月初步美国就业市场有所改善,但近几月美国非农新增就业人数连续下降,美国就业市场改善速度正处于连续放缓的过程当中。此外值得存眷的问题是9月美国劳动力参预率为61.4%,在疫情爆发之前,美国1月和2月的劳动力参预率约为63.4%,疫情发生后这一指标已下滑约2个百分点,这表白疫情发生后大量劳动力人口或已淡出美国求职市场。同时当前美国就业市场还存在构造性问题,即永恒性失业人数的回升,美国9月份永恒性失业人数录得375.6万人,相较8月份341.1万人仍在继续增多,永恒性失业问题仍旧重大。通胀方面,疫情发生后美国通胀程度快捷上升,9月美国CPI同比增速为1.4%,核心CPI同比为1.7%,通胀的快捷走高也在必然水平上加重了美圆下行的压力。

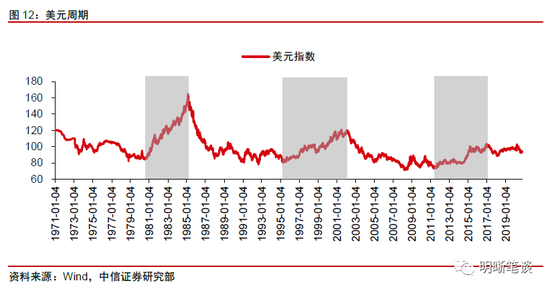

从当前美国根本面的表示上来看,美圆或遭到来自根本面的下行压力。而对于美圆指数而言,另一个重要的角度是周期的角度。联结美圆指数的历史走势,当前美圆或还存在周期性的下行压力。在美圆表示较为疲软的背景下,人民币汇率或在必然水平上得到支撑。联结对于美国经济根本面的剖析,当前美国疫情再次反弹,疫苗停顿并不顺利,同时经济数据显示美国经济恢复较为迟缓,因而美圆或遭到来自根本面的下行压力。而对于美圆指数而言,另一个重要的角度是周期的角度。联结1971年以来美圆指数的历史走势,我们可以看到美圆指数存在较为鲜亮的周期性特征,截至目前美圆指数已经走过两个完好周期,别离是1980年~1995年,以及1995年~2011年。从周期当中的详细走势来看,1980年~1985年和1995~2002年美圆指数处于回升周期当中,1985年~1995年和2002年~2011年,美圆指数处于下降周期当中。从规律性上来看,每一轮美圆周期当中,回升周期的连续工夫约为6年,下降周期约为10年。2011年~2016年底美圆指数出现回升趋势,联结周期性的规律来看,当前美圆或正处于第三轮美圆周期的下降周期当中,因而美圆指数或还存在周期性的下行压力。在美圆表示较为疲软的背景下,人民币汇率或在必然水平上得到支撑。

美国大选带来的政治扰动

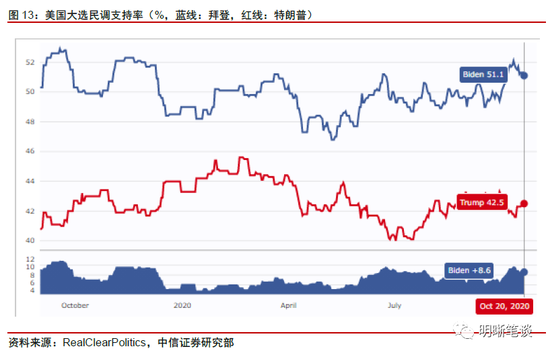

除了根本面和国际出入的角度之外,来自政治层面的因素同样可能对人民币的汇率走势孕育发生影响。随着美国大选进程的逐步推进,当前拜登对特朗普的民调撑持带当先有所扩充,民主党获胜的概率或正在进步。从美国大选的进程来看,9月29日和10月7日美国别离完成了2020年美国大选的总统候选人第一轮答辩以及副总统答辩。从拜登和特朗普的民调撑持率状况来看,在两党经过了两轮剧烈比武以后,当前拜登对特朗普的撑持带当先有所扩充。依据RealClearPolitics公布的数据,在9月29日第一轮答辩当天,拜登对特朗普的民调撑持带当先为6.1%。然而随着第一轮答辩的完毕,由于两人在答辩过程中的表示以及现场的凌乱状况,拜登撑持率连续走高,与之对应的特朗普撑持率则初步走低。尽管近期遭到拜登儿子丑闻的影响,拜登的民调撑持率有所下滑,51配资网,但相对于特朗普的撑持带当先仍旧较为鲜亮。截至10月20日,拜登的民调撑持率为51.1%,特朗普的民调撑持率为42.5%,拜登对特朗普的撑持带当先扩充至8.6%,从民调撑持率的表示来看,当前民主党获胜的概率或正在进步。

从民主党获胜概率的进步对于汇率的影响来看,一方面由于拜登主张税率的提升,拜登胜选可能性的增多或在必然水平上增多美国脉国资产的压力,将对美圆造成利空。另一方面,拜登相对特朗普较为温和的外交和贸易主张也相对利好中美关系的改善,或对人民币汇率造成利好。从民主党获胜概率的进步对于汇率的影响来看,由于拜登和特朗普在施政主张上的区别,一方面拜登主张税率提升,包含个人所得税和企业所得税等,加税的主张可能在必然水平上增多美国脉国资产的压力,将对美圆造成利空。另一方面,相对于特朗普而言,拜登在外交和贸易领域的主张愈加温和,这也相对利好中美关系的改善,因而民主党获胜概率的进步可能在必然水平上对人民币汇率造成利好。

汇率走势与资产价格

标题如何对待人民币汇率与股债大类资产的联动效应?对于股票市场而言,由于汇率与股票的影响因素重叠局部较多,同时二者遭到一致的风险因素影响,2017年初以来汇率与股市的联动显着增强。2017年初以来,汇率与股市的联动显着增强,传导机制中有比较重要的两个起因。首先是汇率与股票的影响因素重叠的局部较多,汇率作为一种相对价格,其遭到的最主要影响因素即是经济根本面。当根本面转好时,企业预期盈利增多,企业股价上涨,而根本面比照劣势的进步也会带来境外成本的流入同时抬高汇率程度。其次,是一致的风险情绪的影响。人民币尽管一度有成为避险货币的倾向,但是在经济增速下行压力增多之际,更多地还是阐扬了风险资产的属性。因而,A股和人民币通常会遭到同样的风险情绪影响。对于本次疫情期间汇率与股市之间的联动关系,尽管从工夫上来看A股反弹到来更早,上证综指在3月下旬经验了“美圆荒”带来的狂跌以后开启了反弹之路,但思考到“美圆荒”期间股市存在超跌的身分,3月下旬以后的股市上涨或局部来源于此前的超跌回调。同时本轮汇率的上涨除根本面起因以外,中美之间货币政策的差别性也是此中的一项重要因素,人民币汇率自5月底初步由贬转升,而股市6月底呈现大幅上涨并开启震荡走势,因而我们认为5月底汇率的走强或在必然水平上动员了股票市场的上涨。

对于债券市场而言,汇率与利率之间的关系颇为复杂,我们认为总体存在成本外流和风险情绪两个效应。由于本次疫情过程中我国在疫情防控和复工复产方面的当先性,配资网,成本外流的压力相对可控,因而汇率与利率之间或主要遭到风险情绪效应的影响,汇率升值的同时利率上行。对于债券市场而言,汇率与利率之间的关系颇为复杂,我们认为二者之间总体存在成本外流和风险情绪两个效应。从2015年“811”汇改以后利率与汇率的历史走势状况来看,成本外流效应占据了主导,在成本外流效应的作用下,央行有提升利率来遏制成本外流势头的必要,因而汇率贬值的同时利率上行。而对于当前状况而言,尽管在“美圆荒”时期我国也遭受了较为重大的资产抛售,但是由于我国在疫情防控和复工复产方面的当先型,成本外流的压力相对可控,因而汇率与利率之间或主要遭到风险情绪效应的影响。在风险情绪效应下,外汇更具风险资产属性,最好的股票配资网,债券作为避险资产,因而随着市场风险情绪的转好,可能呈现汇率升值的同时利率上行。

人民币能否进入回升通道

就目前走势而言,我们认为人民币的走势主要遭到中美之间互相力量的影响,包含国际出入角度、美国根本面表示、美圆周期下的中期疲软以及美国大选带来的政治扰动,人民币走势可能表示出总体偏强的特征。联结前文所提到的诸多因素,包含国际出入角度、美国根本面表示、美圆周期下的中期疲软以及美国大选带来的政治扰动,我们认为当前人民币汇率走势主要遭到中美之间互相力量的影响,中美之间根本面之间的错位差使得人民币汇率有所支撑。受经常项目与成本项下人民币需求的增多,美国根本面修复放缓以及民主党胜选概率提升下可能的美圆走弱和中美关系改善的影响,人民币走势可能表示出总体偏强的特征。

从久远角度来看,一方面,若美国经济逐渐修复再次走向复苏,人民币汇率仍将接受必然的压力。另一方面,从“双循环”的角度来看,经常项目和成本项目仍需保持整体平衡,人民币的过度走强或在必然水平上带来经常项宗旨压力,因而人民币汇率或不会过度走强。从久远角度来看,一方面若美国经济逐渐修复再次走向复苏,中美根本面之间的错位差将有所弥合。另一方面,在“双循环”方针的领导下,经常项目和成本项目仍需保持整体平衡,人民币汇率若过度走强可能会带来成本项目过强,对经常项目造成较大的压力,因而从久远角度来看人民币汇率或不会过度走强。

- 热门文章排行