银行间市场即期询价日均成交量出现明显增长

发布时间:2022-06-14 作者:admin 来源:网络整理 浏览:

11月份,人民币对美圆汇率升值加速,外汇市场运行总体平稳,需亲密存眷跨境成本流入状况。

今年以来,人民币汇率弹性进一步加强,但人民币汇率中间价和收盘价最大振幅在IMF披露币种形成的八种主要储蓄货币中的排名较低。11月份,人民币汇率继续升值,主要反映了美圆指数走弱的影响。进入12月份,人民币汇率升值速度有所减缓,升值幅度小于同期美圆指数跌幅。

近期,银行间市场即期询价日均成交量呈现鲜亮增长。我们认为,年关效应只能局部解释这一现象,此外的起因可能在于,出口企业为减少汇兑丧失,在年底财务关账前集中结汇。

银行即远期结售汇(含期权)顺差延续8月份以来增势,外汇衍生品交易增多外汇供给是主要起因。“低(升值)买高(贬值)卖”的汇率杠杆调节作用根本正常阐扬。当月人民币汇率预期依然偏升值标的目的,但较10月份鲜亮减弱。进入12月份,人民币汇率升贬值预期初步交替呈现。

当月,银行代客即远期结售汇(含期权)与涉外外币收付差额的缺口在经验间断5个月的负值后转为正值,显示国际出入口径跨境成本由偏流出转为偏流入。股票通和跨境债券投资数据也反映出雷同的状况。假如这一势头连续,有可能会加剧境表里汇供求失衡,需亲密监测。

正文

11月份,人民币汇率延续了6月份以来的升值态势。当月,人民币汇率中间价和下午四点半收盘价别离升值2.2%和1.8%;6月份以来,二者别离累计升值8.4%和8.5%。以下,联结国家外汇打点局公布的11月份外汇出入数据及最新外汇市场数据,剖析11月份以来的境表里汇市场运行状况。

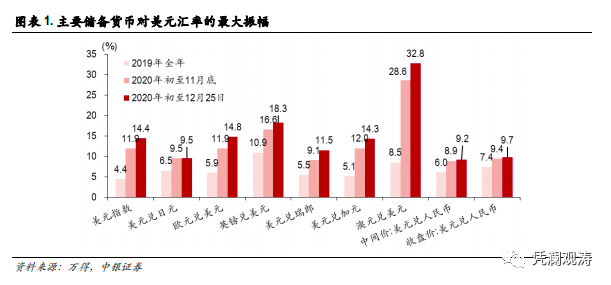

人民币汇率振幅有所扩充但依然偏低

今年以来,人民币汇率弹性进一步加强,中间价和收盘价最大振幅均高于2019年。前11个月,中间价和收盘价最大振幅别离为8.9%和9.4%,别离较2019年进步2.9和2.0个百分点,但在国际货币基金组织披露币种形成的八种主要储蓄货币中,人民币汇率中间价最大振幅排名垫底,收盘价最大振幅仅高于瑞郎,且远低于其他七种储蓄货币最大振幅均匀为14.2%的程度。截至12月25日,中间价和收盘价最大振幅别离扩充至9.2%和9.7%,别离较2019年进步3.2和2.3个百分点。在八种储蓄货币中,人民币汇率中间价排名依然垫底,收盘价最大振幅仅高于日元,同时也远低于其他七种储蓄货币的均匀最大振幅16.5%(见图表1)。

人民币兑美圆汇率重回6.50时代

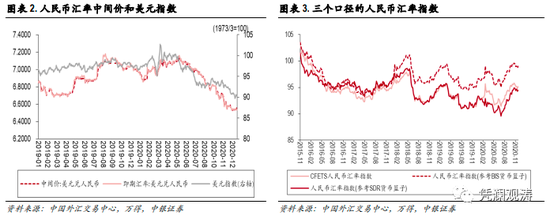

受多重利好因素影响,11月份人民币汇率升值进入了第六个月,从头升破6.60。月末人民币汇率中间价收在6.5782比1,较上月末上涨1450个基点,此中收盘价相对上日中间价偏强累计奉献了549个基点,相当于中间价涨幅的37.9%。同期,美圆指数下跌2.1%,与人民币汇率的月升幅大概相当,且中国外汇交易中心口径的人民币汇率指数仅上涨0.2%(见图表2、3)。可见,当月人民币汇率继续升值,主要反映了美圆指数走弱的影响。

12月1日至25日,人民币汇率中间价和收盘价别离升值0.7%和0.9%,小于同期美圆指数1.8%的跌幅(见图表2)。这反映进入12月份,人民币汇率升值速度有所减缓。12月初截至12月25日,配资网,中国外汇交易中心口径的人民币汇率指数回落了0.2%(见图表3)。

银行间市场即期询价交易量增长较快

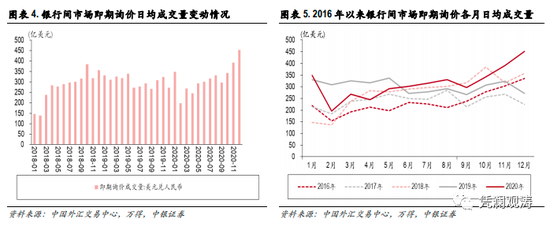

11月份,银行间市场即期询价日均成交量为391.7亿美圆,环比增长14.3%,并显着高于1至5月份266.4亿美圆的日均成交量;12月1日至25日期间,日均成交量进一步增至452.8亿美圆,为数据公布以来最高程度(见图表4)。

外汇市场存在所谓的年关效应。即临近年底,51配资,企业由于支付员工奖金、归还贷款等需求在年末集中结汇,以及交易中心会员出于查核因素年底冲量等,都有可能会推高市场成交量。从2016年和2018年各月数据来看,年末交易量的确处于年内的较高程度(见图表5)。但今年12月份的情形仍显得有些异常:即期询价日均成交量较2016年至2019年同期均匀程度增长了52.3%,当月成交量占全年成交量比重为13.6%[1],同样高于2016年至2019年占比别离为12.9%、8.0%、10.5%、8.1%的程度。因而,近期成交量快捷增长可能还遭到了其他因素的影响,不排除出口企业在今年底人民币贬值预期落空却预期明年初人民币仍然可能惯性冲高的状况下,为减少汇兑丧失,选择在年终财务关账前集中结汇。

[1]目前成交量数据更新到12月25日,我们将12月1日至25日期间的日均成交量乘以本月交易日数量(23个交易日)得到本月成交量的预估值。

境表里汇供求缺口继续扩充

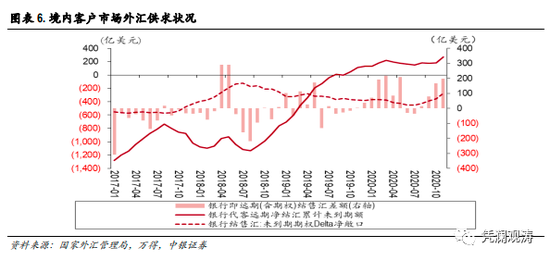

标题11月份,人民币汇率升值加速,银行即远期结售汇(含期权)顺差199亿美圆,环比增多33亿美圆,延续8月份以来的增势,在今年排在顺差第三位,低于3月和5月份别离顺差217亿和208亿美圆的程度(见图表6)。此中,当月即期结售汇顺差30亿美圆,环比减少100亿美圆;银行代客远期净结汇未到期额环比增多92亿美圆,银行代客未到期期权Delta敞口净结汇余额环比增多76亿美圆,两项合计,外汇衍生品外汇入门册本交易增多外汇供给169亿美圆,环比增多133亿美圆,是导致结售汇总顺差环比增多的主要起因。

汇率”不变器“作用根本正常阐扬

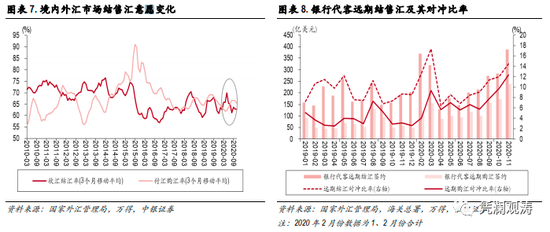

11月份,人民币汇率中间价的月均价环比升值1.5%,较5月份升值7.4%。当月,3个月挪动均匀的银行收汇结汇率为62.8%,环比根本持平,较5月份回落了7.2个百分点;付汇购汇率为65.5%,环比稍微回落1个百分点,但较5月份回升了3.3个百分点(见图表7)。境表里汇市场总体出现“低(升值)买高(贬值)卖”的特征。

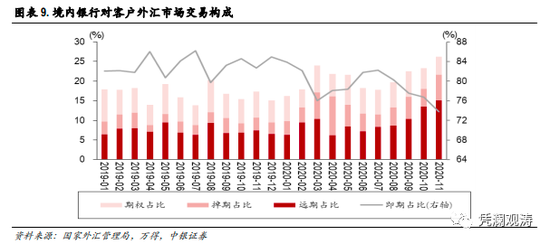

在外汇衍生品市场,11月份,银行代客远期结汇签约额同比增长1.02倍,远小于远期购汇签约额3.17倍的增幅,因而远期结售汇签约净结汇额仅增多10.9%。以远期结售汇签约额与进出口额比重掂量的远期结售汇对冲率显示,11月份,远期结汇对冲比率为14.5%,远期售汇对冲比率为12.3%,别离同比回升了5.8和9.2个百分点,环比回升了2.5和2.7个百分点(见图表8)。从银行对客户的外汇交易形成看,11月份,远期交易占比15.0%,环比回升1.5个百分点;期权交易占比4.7%,环比下降0.6个百分点;二者合计占比19.7%,环比回升了0.9个百分点(见图表9)。这反映了10月12日调整远期购汇外汇风险筹备金率政策的预期效果。

人民币汇率升值预期趋于收敛

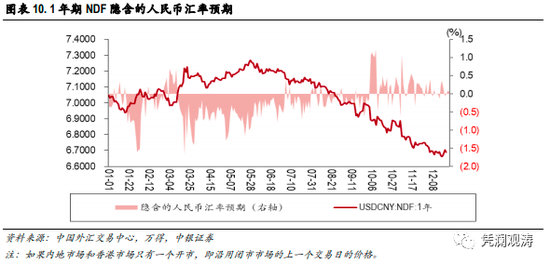

自10月份以来,1年期无本金交割的外汇远期交易(NDF)隐含的人民币汇率预期由前期偏贬值标的目的转为偏升值标的目的。11月份,人民币汇率预期依然偏升值标的目的,但较10月份鲜亮减弱。当月,仅有1个交易日(11月15日)呈现了1.08%的升值预期,10月份则有5个交易日的升值预期大于1%;存在贬值预期的交易日有6个,10月份则有4个;当月均匀升值预期为0.19%,小于10月份的0.36%。12月1日至24日,人民币汇率升贬值预期初步交替呈现(见图表10)。这显示在汇率弹性增多状况下,人民币汇率升值较快,及时释放了升值压力,51配资,制止了升值预期的积攒。

跨境成本转为偏流入压力

- 上一篇:将继续向金融市场注入资金

- 下一篇:对使用非美元货币的买家而言

相关推荐

- 热门文章排行