2020年5月美国推动疫后复工

发布时间:2022-06-01 作者:admin 来源:网络整理 浏览:

第一,两因素共振下10Y美债收益率破1%:民主党拿下两院令市场Risk-on,美联储公布12月议息会议纪要并首提经济恢复后削减QE外汇开户。

第二,美债收益率会否重蹈2013年5月后覆辙,一路飙升?“美债收益率曲线打点”与“股债跷跷板失灵”意味着短期内美债调整风险或可控。

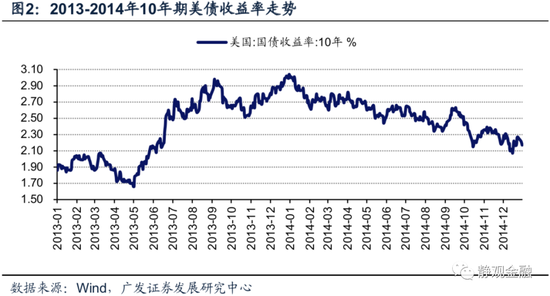

1)2013年5月伯南克颁布颁发2013年底削减QE并于2014年逐步完毕QE。2013年5-12月美联储尚未本质减少购债,但削减QE预期引发此间10年期美债收益率飙升110BP。

2)2020年疫情发作后美联储已经理论了美债收益率曲线打点政策,在此背景下美联储已经成为市场的对手方,美债走势在必然水平上取决于联储意愿。

3)2013年5月后美债大跌与美国股债跷跷板效应有关。2013年美股估值处于历史低分位数,无风险利率调整并不会令美股呈现重挫,反而在削减QE的预期下金融机构将资金由美债市场转向了低估值的美股。因而,2013年是金融危机后美股表示最好的一年。反不雅观当下,最好的期货配资网,美国股债均处于“高估值”状态令跷跷板关系根本失灵。

第三,10年期美债收益率破1%释放了怎样的信号?美联储并不希望恒久、连续保持过低的利率程度,寻找“适当机会”逐步退出当前极度宽松的货币政策将是2021年美联储货币政策的主旋律。群体免疫之日就是削减QE之时,届时美债收益率曲线将加速笔陡化。

第四,削减QE预期对美股有何影响?实现群体免疫前美股仍有上涨空间,不排除情绪再次亢奋;实现群体免疫后美债曲线加速笔陡化将令美股面临极大的调整风险。

第五,一旦下半年美股调整,就很可能意味着美国科技牛市正式落幕。而在社会构造改善、出产劲加强后,美股格调将切换至出产,相似60-70年代,而中间青黄不接之际,美国地产将好于股票、中国A股也将跑赢美股。

正文

民主党拿下两院令市场Risk-on;美联储首提经济恢复后削减QE。两因素共振下10Y美债收益率破1%。

1月6日10年期美债收益率冲破1%,为2020年3月下旬以来初度,且1月7日10年期美债收益率进一步升至1.08%。别的,30年期美债收益率亦升破1.8%,美债收益率曲线笔陡化势头略超预期。暗地里或有两点动能。首先,正如1月6日呈文《商讨院民主党影响扩充利于拜登内政落地》中提到的民主党拿下两院令市场对美国抗疫政策造成积极预期,无论更积极的纾困政策是否落地,至少市场吃到了一颗定心丸,因而呈现了Risk-on情绪。其次,1月6日美联储发布12月议息会议纪要,提及一旦实现最大就业和物价不变就会以相似2013-2014年的节拍逐步减少购债。该提法为疫情发作、美联储施行宽松货币政策以来初度。

美债收益率会否重蹈2013年5月后覆辙,一路飙升?“美债收益率曲线打点”与“股债跷跷板失灵”意味着短期内美债调整风险或可控。

2013-2014年10年期美债收益率走势回忆。2013年5月伯南克颁布颁发2013年底削减QE并于2014年逐步完毕QE。2013年5-12月美联储尚未本质减少购债,但在削减QE预期下此间10年期美债收益率由1.94%飙升至3.04%。2014年初美联储正式削减QE之际,10年期美债收益率反而高位回落。这种反差表白政策预期对于资产价格的影响往往大于政策自身。那么,在削减QE预期下近期10年期美债收益率会否再次飙升?

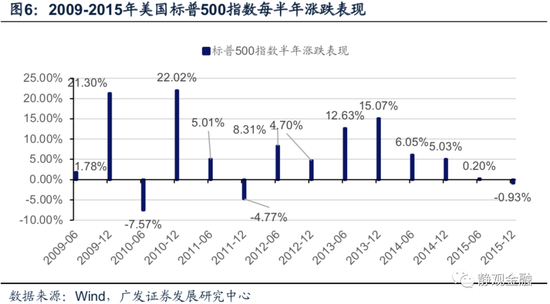

“美债收益率曲线打点”与“股债跷跷板失灵”意味着QE削减预期暂不至于引发10年期美债收益率飙升。疫情发作后在协助美国政府降低债务支出老本、防止美债收益率曲线倒挂加上不愿施行负利率的多重诉求下美联储理论了收益率曲线打点政策(Yield Curve Control,YCC),11月议息会议中美联储表达了久期打点的意愿也算是直接认可了YCC。在YCC政策下,美联储已经成为市场的对手方、美债并非完全市场化的资产,因而美债收益率走势在必然水平上取决于美联储意愿。别的,2013年美联储颁布颁发削减QE之际美股估值仍处于历史分位数的低位,也就是说无风险利率调整并不会令美股呈现重挫,反而削减QE过程还引发了股债跷跷板效应。如图6及表1所示,2013年是金融危机后美股表示最好的一年,换言之,在削减QE的预期下金融机构将资金从美债市场转向了低估值的美股,这种跷跷板关系也加剧了美债的调整。反不雅观当下,美国股债都面临“高估值”问题,跷跷板关系根本失灵,因而短期看美债本身调整风险也粗略率是可控的。

那么,10年期美债收益率破1%释放了怎样的信号?美联储并不希望恒久、连续保持过低的利率程度,群体免疫之日就是削减QE之时,届时美债收益率曲线将加速笔陡化。

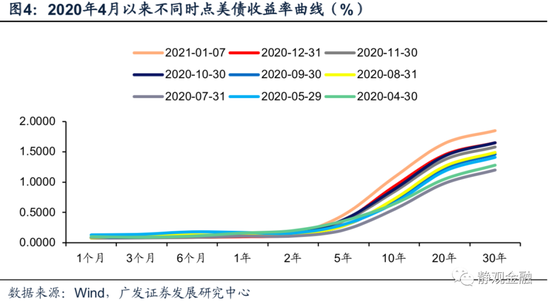

由2020年4月后的三个关键工夫节点(2020年6月5日、11月9日及2021年1月6日)可以看出美联储货币政策倾向,寻找“适当机会”逐步退出当前极度宽松的货币政策将是2021年美联储货币政策的主旋律。2020年5月美国鞭策疫后复工,10年期美债收益率连续走高并于6月5日上冲至0.91%,但随后美债收益率曲线又趋于平坦化,7月底10年期美债收益率跌回0.52%。可见,在疫苗问世前财政刺激对货币政策仍有刚性约束。11月9日之前10年期美债收益率始终在0.52%-0.91%区间,但11月9日辉瑞颁布颁发疫苗有效性高达90%后,10年期美债收益率中枢升至0.9%附近。可见疫苗问世极大地降低了疫情的不确定性,缓释了经济、财政乃至货币政策压力。只管美国疫苗接种不及预期,但1月6日民主党确认掌控国会后10年期美债收益率仍冲破1%,表白美联储必要应对的是“系统性风险”而非“尾部风险”,配资,而且美联储并不希望恒久维持超低利率程度,寻找“适当机会”逐步退出当前极度宽松的货币政策才是2021年美联储货币政策的主旋律。

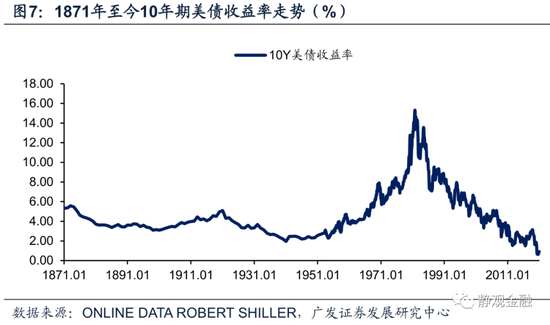

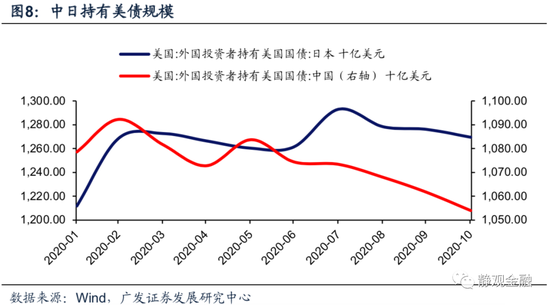

为什么连续超低利率不成取?由2020年8月Jackson Hole会议到历次议息会议,美联储都在释放一个信号:恒久维持较低的利率程度。但较低与极低、越来越低是差异概念。如图7可知,2020年10年期美债收益率的低点程度也是1871年以来的最低程度。假若我们认为美联储暂时不希望施行负利率,那么对于10年期美债而言,2%以下以至3%以下的收益率程度都不算高。正如我们在呈文《商讨院民主党影响扩充利于拜登内政落地》中提到的,拜登政府疫后的内政重心将切换到降低贫富分化水平上,而连续超低的利率程度则将助长贫富分化。别的,如图8所示2020年7月后中日连续减持美债,这也是美债收益率过低、无配置价值的成果,可见恒久超低利率将削弱美圆的全球货币体系地位。而连续超低利率也将一直进步宽货币政策的退出老本。

群体免疫之日就是削减QE之时,Q3美债收益率曲线或将加速笔陡化。12月议息会议中美联储指出经济的开展路线将在很洪流平上取决于病毒的流传过程。鲍威尔也强调随着疫苗接种的普及,2021年下半年美国经济将强劲复苏。由此可见以实现群体免疫为分水岭,此前美联储或继续保持当前的购债节拍、尔后则将初步削减QE,配资网,届时美债收益率曲线也将进一步加速笔陡化。12月15日,国家过敏症和感生病钻研所所长福奇博士(Dr. Fauci)预测3月底4月初已有足够多的人接种疫苗;春末到夏初,美国将领有实现群体免疫的条件;秋天的时候美国的传染程度将显着下降[1]。因而,美债收益率曲线加速笔陡化的时点很可能在今年Q3。

削减QE预期对美股有何影响?实现群体免疫前美股仍有上涨空间,不排除情绪再次亢奋;实现群体免疫后美债曲线加速笔陡化将令美股面临极大的调整风险。

实现群体免疫前美股仍有三点利好。首先,民主党掌控两院给市场吃了定心丸。若疫情再次失控会引发积极财政政策的预期;若疫苗接种顺利则将提振风险偏好。其次,未实现群体免疫就意味着经济仍有改善空间。最后,实现群体免疫前美国政府杠杆率很难进一步大幅回落,在财政约束下美债收益率上行幅度仍可控。

标题实现群体免疫后,财政和货币政策均将转向,美股调整风险极大。正如呈文《商讨院民主党影响扩充利于拜登内政落地》中所论述的,实现群体免疫后加税政策将成为内政核心,随着政府杠杆率回落10年期美债收益率将上升并对高估值美股造成打击。美股“政治周期”亦表白今明两年美股调整几率较高。如表1所示,只管美股涨多跌少,但每位总统上任前两年美股下跌几率极高,这与内政基调切换、成本市场有所不适等因素有关。

- 上一篇:美联储是在表示

- 下一篇:各地区、各部门要规范资格条件设置

相关推荐

- 热门文章排行