如果鲍威尔延续此前在IMF年会上的态度

发布时间:2022-05-04 作者:admin 来源:网络整理 浏览:

本周美联储将迎来5月议息会议。此次会议背景较为复杂,一方面上周公布的GDP数据不及预期,市场对美国经济放缓的担心增多。另一方面,鲍威尔非常存眷的ECI薪资指数直指历史高位,货币收紧火烧眉毛。在此背景下,我们大约美联储将兑现紧缩答允,如期颁布颁发加息50个基点并公布“缩表”方案。我们认为比拟于加息,市场或许更应该存眷缩表,过去两年资产价格大涨与实物通胀都与扩表带来的货币超发有关,而缩表带来的货币数量下降则可能成为将来的隐忧。

以下我们总结了本次会议的几大看点。

看点一:美联储对将来加息途径的指引

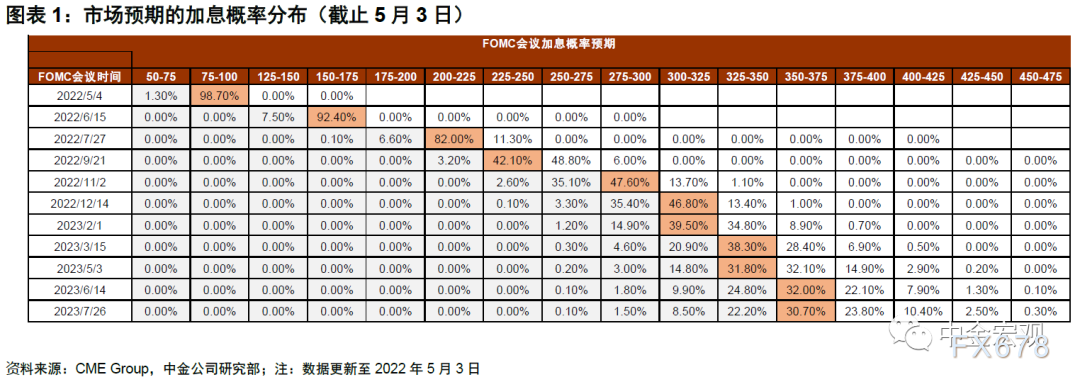

自3月会议以来,美国劳动力市场表示强劲,鲍威尔在近期IMF春季会议上称,劳动力市场已到达了“过热”(it’s too hot)的程度[1]。与此同时,通胀重大超标,对居民实际收入与出产者自信心已孕育发生影响。尽管一季度GDP不及预期,配资网,但分项数据来看,内需仍较为旺盛。综合来看,我们大约美联储将在此次会议上加息50个基点,这也是市场的一致预期。

此外需存眷鲍威尔能否会思考一次性加息75个基点。上次3月会议后的发布会上,鲍威尔态度较为温和,当日美股积极反弹,然而好景不长,在接下来的发言中鲍威尔态度迅速转鹰,美股连续受挫。我们猜度鲍威尔是想制止在议息会议这样重要的场合颁发过度舆论,有关照市场情绪的身分。不过自此以后,相信市场已有所醒悟,即使此次鲍威尔态度温和,其舆论也会被打个折扣。相反,假如鲍威尔延续此前在IMF年会上的态度,以至假如不正面回绝一次性加息75个基点的选项,那么将被市场解读为鹰派信号。

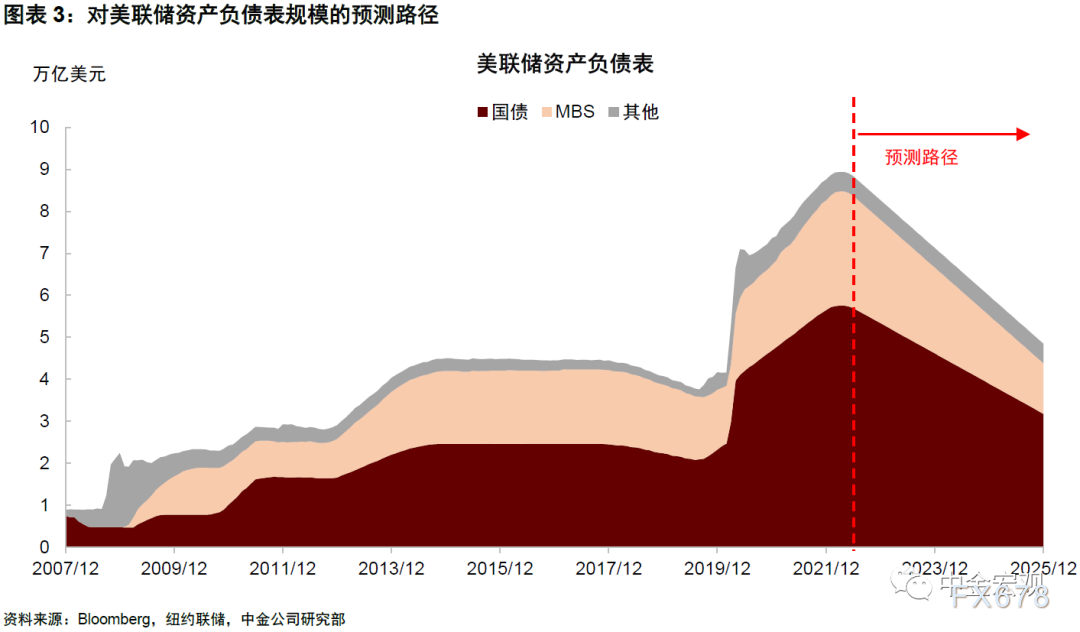

3月议息会议纪要中显示,美联储已经对缩表方案停止了充裕的探讨,5月官宣“缩表”是粗略率事件。不过,一些详细执行的细则仍有待敲定:一是缩表的上限与节拍,能否较3月纪要中所探讨的有所变革?3月纪要显示,每月最大缩减上限为950亿美圆(此中600亿美圆国债,350亿美圆MBS),进入最大上限的过渡期为3个月。二是缩表的方式能否有新的指引?3月纪要显示,美联储仍将采纳被动缩表的方式,但假如前期停顿顺利,不排除主动卖出MBS的可能性。由于本轮缩表的紧迫性远高于2017年的那一轮,这次会议上美联储或迁就资产发售的相关事宜展开探讨。

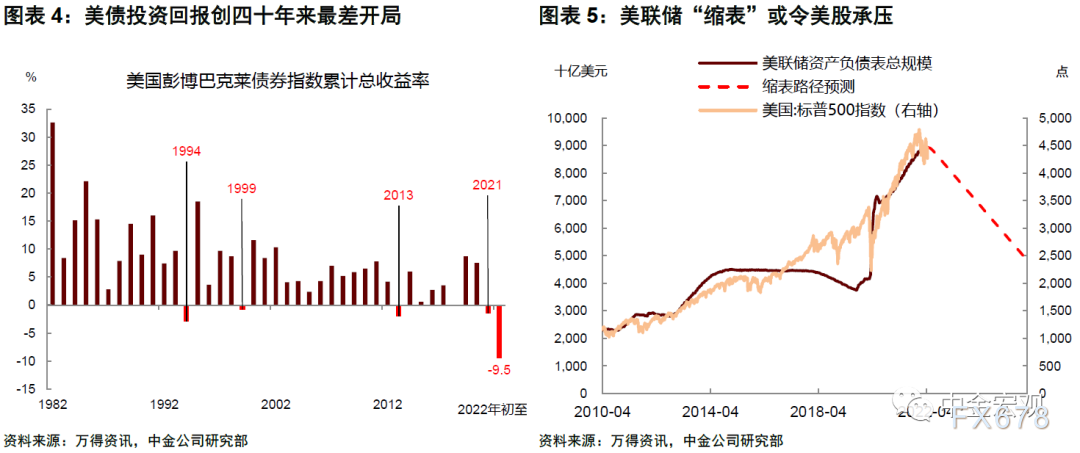

我们认为比拟于加息,缩表的不确定性更大,市场可能过于存眷加息,从而无视了缩表的重要性。加息与缩表的素质区别在于,前者是价格工具,后者是数量工具,加息的概率可以由利率市场定价,投资者能实时跟踪加息预期,但缩表却不能,没有一个指标能够明晰地反映出市场对缩表引发的活动性下降的预期。此外过去两年美国金融资产价格大涨,房价与通胀回升,都与货币超发(数量型货币扩张)有严密联络。假如货币数量初步紧缩,资产价格、房价和通胀城市遭到影响。尤其对金融资产价格而言,因为金融市场具有非线性的特征,且容易孕育发生羊群效应,对活动性的边际变革比实物资产要愈加敏感。对此投资者应当予以器重,不能简略认为上一轮缩表初步时资产价格表示平稳,此次就可以安枕无忧。

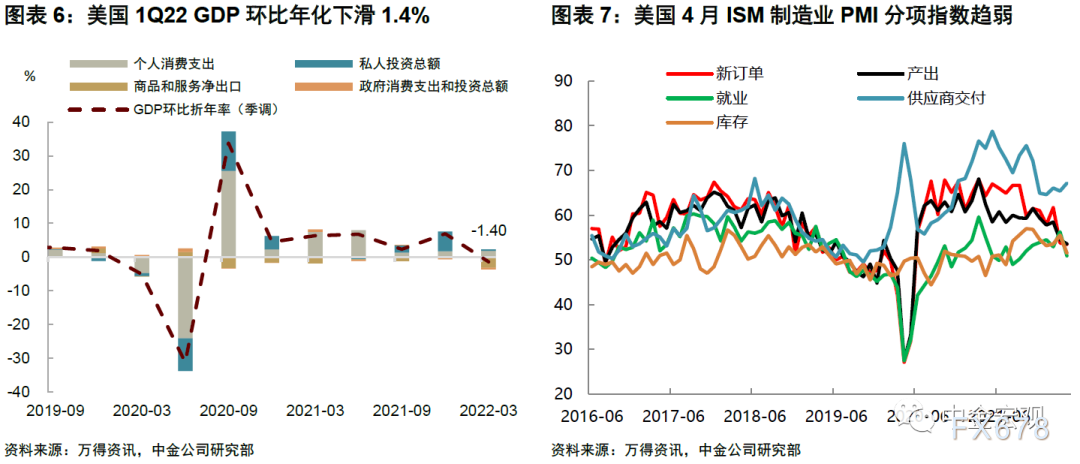

上次3月会议上,鲍威尔不停强调美国经济十分强劲(very strong),但上周公布的美国一季度GDP数据令市场“大跌眼镜”,股票配资,GDP季调环比折年率下滑1.4%,远不及市场预期的1.1%。这一数据引发了市场对于美国增长动力不敷,以至可能走向衰退的担心。尽管从分项数据来看,美国一季度出产与投资都还比较强,最好的股票配资网,但历史上货币紧缩往往会导致衰退。此外,周一公布的4月ISM制造业PMI也有所放缓,此中,产出指数为两年来最低,就业指数的表示也不抱负,而供应商交付指数却反弹。这说明美国企业面临的主要问题还是供给约束。无论如何,PMI走弱城市对市场预期构成必然负面影响。此次鲍威尔对于美国经济走势的看法能否有变,以及他如何了解货币紧缩与经济衰退的关系,都值得存眷。好比经济放缓能否会成为制约美联储货币紧缩的因素,还有待不雅察看。

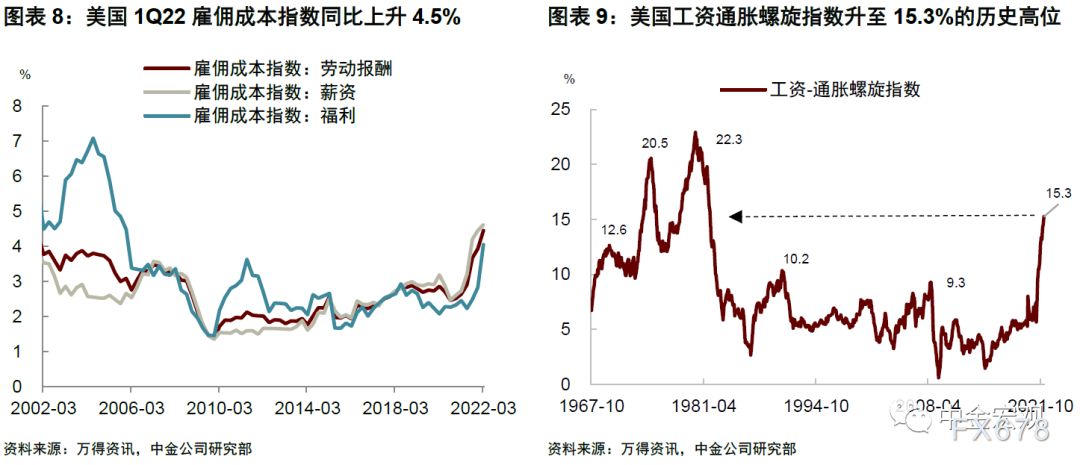

上周公布的雇佣老本指数(Employment Cost Index,ECI)显示,美国一季度整体劳动人为老本较上一季度环比回升1.4%,同比回升4.5%,同比增速为二十年高位。ECI是统计雇主支付工资薪金和各项福利的季度数据,与月度非农就业呈文提供的小时工资数据差异,ECI不会因职业或行业之间的“构造性”变革而扭曲,因而是美联储用来跟踪工资通胀风险的关键指标。鲍威尔曾在去年12月的议息会议后称,ECI大幅回升是美联储货币政策转向更激进立场的关键起因,而一季度的数据进一步确认了鲍威尔关于劳动力市场过热的不雅观点[3]。在通胀已经高企的状况下,连续上涨的雇佣老本指数可能使得美联储愈加担心“工资-通胀”螺旋回升风险,从而加大货币紧缩的须要性。

文章来源:中金宏不雅观

- 热门文章排行