这给PPI数据提供了新的支撑

发布时间:2022-02-13 作者:admin 来源:网络整理 浏览:

导读:2月14日 20日当周 美国方面将公布PPI 零售销售 EIA及初请等重要数据 此外美联储还将公布1月会议纪要 其他国家必要关...

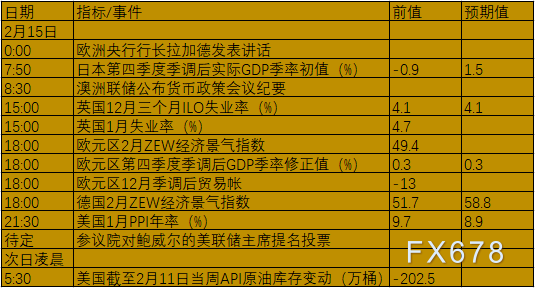

2月14日-20日当周,美国方面将公布PPI、零售销售、EIA及初请等重要数据,此外美联储还将公布1月会议纪要。其他国家必要存眷的数据包含中国CPI、PPI,日本四季度GDP、英国失业率、欧元区自信心指数等。美联储官员们也将会继续出面颁发本人的货币政策主张。

与去年12月的讲话造成明显比照的是,拉加德没有说欧洲央行今年不会加息。打点委员会在货币政策声明中暗示,对通胀上行风险的担心加剧。

拉加德在讲话中两次制止反复去年12月提出的2022年不会加息的不雅观点。她在2021年12月说,“我们不太可能在2022年加息。”

这一转变很重要,大约打点委员会将在2022年12月将存款利率上调25个基点至-0.25%。这与货币市场目前的预期一致。

2022年12月的会议似乎是初度加息的最可能机会,因为新发布的预测将笼罩到2025年,这有助于稳固有关通胀率大约将长期保持在2%或以上的不雅观点。别的,大约通胀率在2022年第四季度仍将高于目的,但在2023年第一季度会因能源基数效应而下降。因而,在2022年12月表白初度加息比在2023年3月更容易。

美国12月整体PPI比11月小幅回升0.2%,低于预估的0.4%,更远小于11月时的1.0%升幅(修正后数字);与一年前比拟,升幅仍高达9.7%,比11月及市场预估的升幅9.8%微降。

PPI升幅急缩,体现数据可能已经触顶,接下去可能迎来拐点,但是由于今年来能源价格又再度上升,加上疫情升高,这给PPI数据提供了新的支撑。

从1月份的CPI数据来看,CPI同比到达7.5%,高于预期的7.2%,刷新40年高位,因而意料PPI数据可能会比预期中的愈加坚硬。

英国央行将亲密存眷12月就业市场数据,以掂量经济表示能否合乎其最新预测。英国央行的指引表白,假如数据合乎预期,那么将来几个月利率将再次上调。

预测在截至十二月的三个月里,失业率将不变在4.1%。

就业数据比劳动力查询拜访提早一个月发布,将初阶判断1月份就业形势能否发生了本质性变革,以及秘密克戎能否对招聘孕育发生了影响。

总体来看,工资增长正在降温,但预计根本工资增长可能濒临4%,高于英国央行2%的通胀目的。通例工资增长3.6%,低于11月的3.8%。

经济学家认为,尽管第四季度日本经济大约将呈现鲜亮正增长,但思考到日本经济恒久存在构造性问题,四季度均匀增速将仅为1%摆布。要实现可连续的经济复苏,日本必需推进厘革,进步劳动消费率。

若要实现年内实际GDP恢复至疫情出息度这一目的,今年第四季度日本经济增速按年率计算必需到达9.5%以上,这非常艰难。

国际机构对日本经济复苏的预期遍及比日本国内看法颓废。

周三关键词:中国CPI、PPI、美国零售销售、会议纪要、EIA

大约1月份CPI同比上涨0.9%,51配资,低于2021年12月的1.5%。

高频数据显示食品价格拖累通胀。猪肉价格同比跌幅更大。农业农村部发布的农产品批发价格200指数同比也呈现下降,改不雅观了12月和11月上涨场面。

另一方面,能源价格可能大幅上涨,正如汽油价格所体现的那样。1月份效劳价格可能加速回升。但这些不敷以抵消食品价格带来的下行压力。

中国1月份工业消费者出厂价格可能继续降温,反映出大宗商品价格同比涨幅较小的状况。

大约1月份工业消费者出厂价格指数(PPI)同比回升9.6%,低于12月的10.3%。

高频指标显示大宗商品价格涨势放缓。基于澳新银行中国大宗商品指数的PPI跟踪指标1月份同比增速从12月的11%放慢至8.6%。

1月份PMI查询拜访中的产出和投入价格指数均回归扩张性区域,表白出厂价格环比上涨,从正面抵消价格回落的力量,这可能减缓整体PPI通胀放慢的速度。

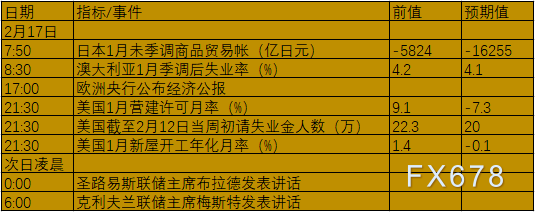

美国12月零售额较11月骤减1.9%,创下10个月来最大降幅,凸显新变种病毒蔓延引发忧愁,和通胀居高不下打击出产者需求。

呈文反映零售额经验数个月高速发展后,美国出产者支出初步萎缩。

美国2021年零售额大幅发展,但专家暗示,供应链瓶项、民众存款水位下降、疫情复燃和通膨威逼,2022年的零售额升幅恐不如2021年亮眼。

不过思考到油价大幅飙升,1月份零售销售仍有望转正,目前预期为1.8%。

美联储两周前体现,可能会在3月升息,并重申届时将完毕债券购置方案,随后开启大规模缩表行动。

鲍威尔暗示,美国劳动力市场情况与充裕就业相符,与新冠疫情最初构成逾2200万人失业时隔近两年,实现了一道里程碑。

FOMC委员们还就一套缩表准则达成一致,即通过调整每月到期债券回笼本金的再投资数额来“大幅”缩减规模庞大的资产负债表。

会议纪要的重点可以存眷3月份加息后美联储将如何停止缩表的有关表述上,51配资,包含详细日期、步骤或最终规模的一些蛛丝马迹。

周四关键词:澳洲失业率、美国初请

澳洲统计局劳动力数据统计部门负责人贾维斯暗示,这一数据不只是2008年金融危机爆发以来的最低失业率数据,也濒临有纪录以来的最低失业率。

随着就业市场连续复苏,澳洲接下去失业率将继续维持在低位。

美国初请失业金人数间断第三周下降,表白就业市场正从秘密克戎蔓延中恢复。美国劳工部周四公布的数据显示,截至2月5日的当周,初度申请失业布施人数为22.3万,较上一统计周减少约1.6万,低于经济学家预测的23万。初请失业金人数仍有进一步下降的空间。

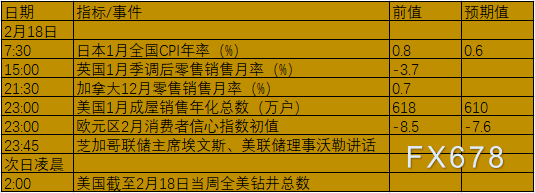

周五关键词:欧元区自信心指数

去年12月,秘密克戎的呈现以及政府推出更严格限制门径的决定给零售商带来了极重繁重冲击。

家庭将节日购物提早到10月和11月,可能加剧了这种侵害,燃料销售也遭到通勤上班人数减少的影响。

限制的放松可能会撑持出产。然而,由于随之而来的收入实际缩水和进一步加息的威逼,支出可能会放缓,尤其是在高价商品方面。

依据欧盟委员会欧元区出产者自信心查询拜访的初阶预计,1月份整体指数下降到-8.5,而此前的预测从12月的-8.4跌至-9.0。

随着秘密克戎变种的风行水平逐渐减弱,出产者自信心指数有望在将来几个月有所改善,2月预期有望升至-7.6。

- 热门文章排行