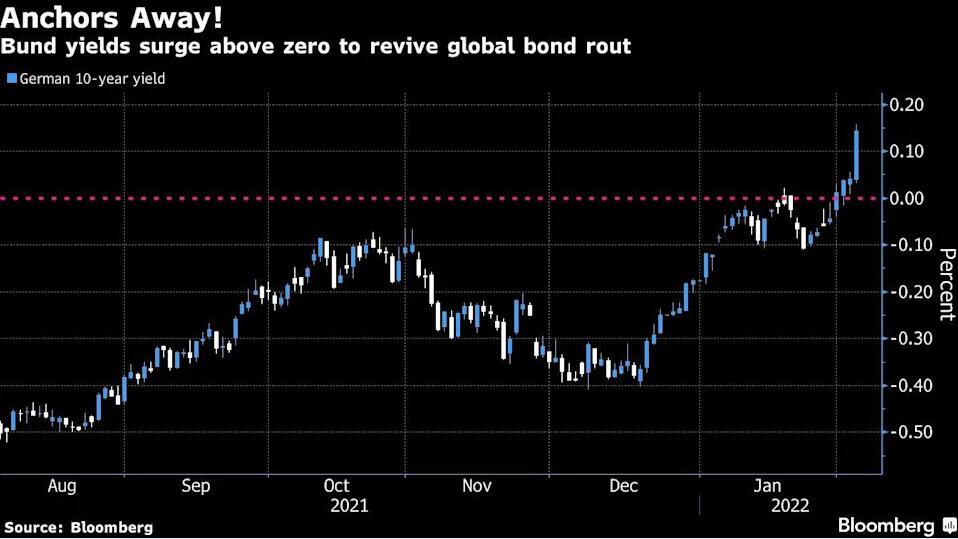

德国10年期国债收益率本周也升破零

发布时间:2022-02-05 作者:admin 来源:网络整理 浏览:

导读:在虎年新春这个辞旧迎新的时刻 全球金融市场似乎正筹备彻底和过去长达多年的负利率时代说 ldquo 拜拜 rdquo hellip...

在虎年新春这个辞旧迎新的时刻,全球金融市场似乎正筹备彻底和过去长达多年的负利率时代说“拜拜”……

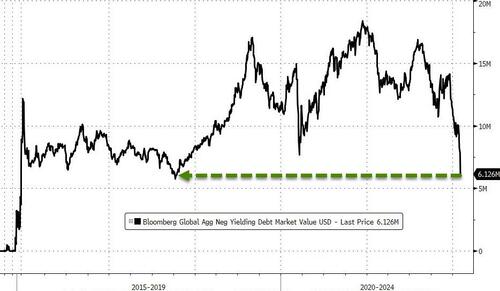

随着围绕货币政策正常化的押注在世界各地盛行,以至连欧洲和日本这些负利率阵地也初步参与此中,全球债券市场正在掀起新一轮抛售浪潮——在过去24小时里,负收益率债券规模大幅锐减了约20%,股票配资,这景象可谓前所未有。

彭博社汇总的全球负收益率债券规模目前已降至6.126万亿美圆,为2018年以来的最低程度,简直只要2020年末18.38万亿美圆峰值程度的1/3。

全球各地高涨的通货膨胀正促使各地央行竞相撤出新冠病毒大风行期间施行的超宽松政策。央行决策者也纷纷转向鹰派,进一步助推了债券市场上对于货币政策正常化的押注。

各国债市纷纷触发“警报”

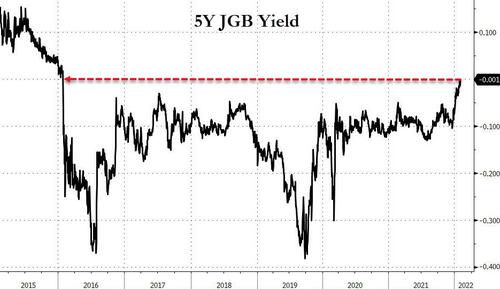

周五,最新的债市“异动”出如今了日本市场上——日本五年期国债收益率自该国央行六年前施行负利率政策以来初度升至零程度上方。

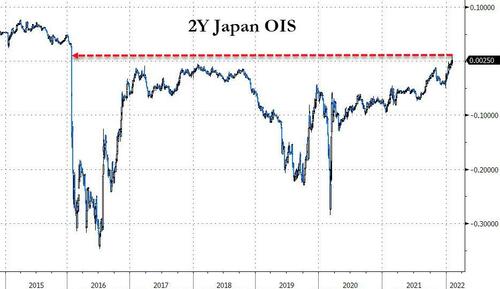

只管日本央行目前仍然堪称是全球央行中最为鸽派的一家,尚未流露过任何筹算加息的倾向,但市场似乎已经提早为日本央行行长黑田东彦和他的继任者做出了选择:2年期的OIS(投资者对将来政策利率预期的掂量指标)自2016年以来初度升破了零。

与此同时,另一值得留心的现象是,日本10年期国债收益率目前已飙升至了日本央行“收益率曲线控制”目的范围的顶部。自2016年9月以来,日本央行不停维持其所谓的“收益率曲线控制”政策(允许10年期日债收益率在其0%目的的高下范围内颠簸——最初为+/-10个基点,随后变换为+/-20个基点)。

上一次10年期日债收益率处于这一程度常(2021年2月),日本央行曾迅速介入干预,但此刻,许多业内人士认为状况将有所差异。“市场参预者认为,黑田东彦的继任者打消负利率政策的可能性越来越大”,东京野村综合钻研所执行经济学家TakahideKiuchi暗示。

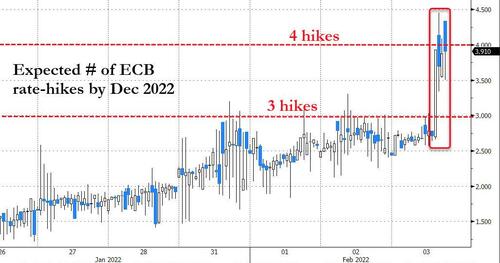

与日债一样从“海底浮出水面”的还有欧债。德国10年期国债收益率本周也升破零,并在欧洲央行周四体现今年可能加息后进一步大涨至0.15%摆布,令全球债券收益率之锚彻底松动。

欧洲央行在周四的议息会议上终于认可通胀风险正一直回升,以至为今年加息开了一条小门缝,这家恒久维持鸽派立场的央行态度发生显著转变。

在会后的新闻发布会上,欧洲央行行长拉加德回绝重申她此前的指引,即今年加息的可能性“十分小”。据音讯人士走漏,欧洲央行决策者分明,鉴于通胀风险和预测的不确定性,不应再排除今年加息的可能性。

目前,在市场的定价中,欧洲央行截止今年年底的加息幅度预期已今后前的28个基点回升至约40-45个基点。若这一预期成真,欧洲央行的存款利率将在多年为负后初度升至濒临于零的程度。

据华尔街知名投行高盛周五的最新大约,欧洲央行的政策制定者很可能将在3月决定在6月之前完毕其资产购置方案,并在9月和12月别离加息25个基点。该行指出:

“在通胀呈现大幅不测上行以及昨天的鹰派政策转向之后,我们如今大约欧洲央行将大幅提早退出,并上调通胀预期。”

全球央妈们谁都不愿再等了?

在市场初步押注欧日央行即将召开更多紧缩行动之前,美联储和英国央行其实早早已经定下来政策转向的基调。

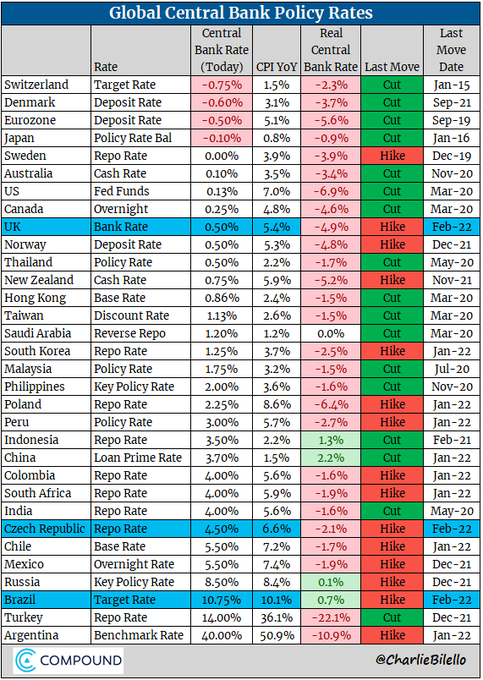

英国央行周四难得地背靠背加息,将指标利率上调至0.5%,配资,近对折决策者希望更大幅度地加息,以遏制激增的物价压力。而美联储大约也将于3月开启本轮加息周期,尤其是在周四英欧央行释放鹰派信号后,其在3月份加息50个基点的可能性已升至25%,同时年内有望加息至少5次。

一项统计显示,随着周四英国央行、捷克央行和巴西央行先后加息,年内以来加息的全球主要央行数量已经到达了两位数。

那么,为什么包含鲍威尔、拉加德、贝利等在内的全球央行掌舵者,在进入新的一年后愈发迫不及待地想要作出鹰派转变呢?

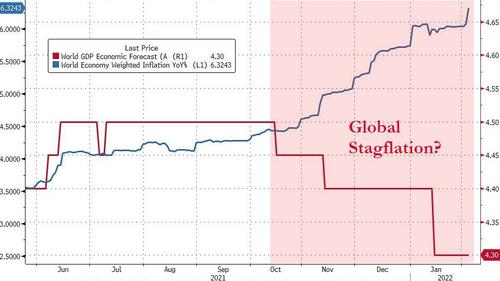

知名财经博客网站Zerohedge认为,配资网,下面这张图或许就是他们真正恐慌的处所:全球经济增长预期正在迅速下滑,同时通胀(当前实际和预测数据)仍在加速回升。国际货币基金组织(IMF)上个月刚刚下调了对2022年全球经济增长的预测,理由是主要经济体的增长前景较弱,以及连续的物价压力。

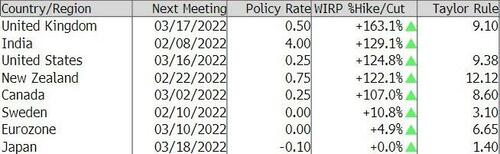

Zerohedge暗示,有一件事是必定的,市场等待央妈们很快会采纳更多行动(泰勒规则表白各国央行们还有很长的紧缩路要走)。

而随着欧洲和日本债券收益率的攀升,全球资金活动可能也会发生更多变革,并在外汇和股票市场引发更多涟漪。这些经济体的负利率不停以来鞭策着从东京到柏林的基金经理在全球范围内寻找更高收益率。

AMPCapitalInvestorsLtd.首席经济学家ShaneOliver暗示:

“更早、更快的货币紧缩将令经济增长和股票市场承压,并导致更多的市场动乱,因为投资者极力应付利率回升前景。”

- 上一篇: 市场担忧不一且非农公布前市场情绪谨慎令澳元承压

- 下一篇:这是一个好迹象

- 热门文章排行