我们则强调既要考虑人民币升值以及海外未来的复工复产带来的替代效应

发布时间:2022-02-01 作者:admin 来源:网络整理 浏览:

宏不雅观经济核心不雅观点:

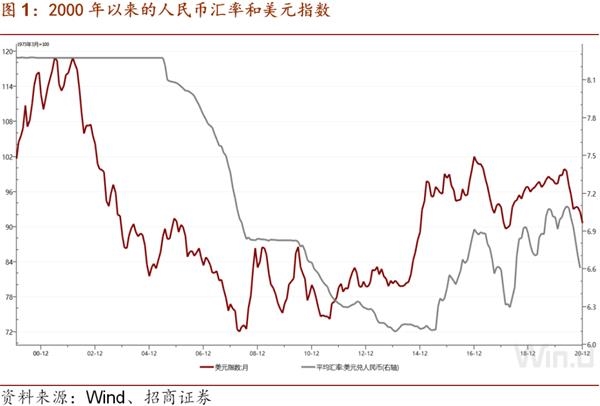

一、预测2021年四个季度人民币兑美圆汇率别离为6.65,6.45,6.30,6.05。与2002年至2005年汇改之前人民币盯住美圆的汇率机制差异,目前人民币汇率造成机制的市场化水平更高,人民币的颠簸更大。

二、2021年撑持人民币汇率升值的三个理由:一是,美圆指数的回落;二是,美国家庭部门杠杆率上升动员美国的进口增多和中国出口及经常账户顺差规模的扩充;三是,中国成本市场出格是债券市场开放带来的国际成本流入。不管经常账户顺差还是成本流入均通过增多外汇市场供应,鞭策人民币回升。

人民币升值的影响。投资层面对金融板块的估值修复和航空等汇率敏感行业具有积极意义。市场投资者比较担忧人民币升值对出口的影响,我们则强调既要思考人民币升值以及海外将来的复工复产带来的替代效应,也要思考全球经济同步复苏,需求回升带来的收入效应。别的,2021年,股票配资,人民币升值对于克制输入性通货膨胀,制止国内市场利率不测回升压制经济复苏的宏不雅观意义可能更大。

交运行业核心不雅观点:

海运(特指集运)和航空是强周期行业,本身开展遭到运力方案影响、外部需求遭到经济周期等多重因素影响。在盈利上,海运、航空业存在鲜亮的周期性特征,股价颠簸幅度较大。

1)集运:中国出口支撑海运需求,高运价连续工夫将超预期

2020年年初以来,集运运价在呈现短期下跌后实现稳步回升。目前全球疫情加速蔓延,欧美地区生活必须品与医疗物资需求继续增多,但港口拥堵加剧集运供不应求。截至12月18日,SCFI运价指数到达2411.82点,周环比+4.3%,年同比+166.5%。欧线周环比+6%,4周环比+54%,年同比+230%;美线仍维持高位,年同比+190%。

展望:

需求方面,中国经济继续复苏,欧美经济对中国的依赖还将连续,中国工业供应链将支撑全球。

供给方面,前期闲置运力根本回归市场,短期仍面临供给紧缺。外汇软件下载而在手订单运力占比较低(不到10%),航商大规模扩张意愿不强,最好的期货配资网,中期供给将维持低位。

大约明年集运供需增速剪刀差将到达2-3%(供给增速为3%,需求增速为5-6%),行业景气度有望实现鲜亮提升。重点引荐集运龙头中远海控,大约四季度至明年一季度业绩实现大幅增长。

2)航空:人民币升值驱动航空复苏,看好中期航空趋势上行

航空作为强周期行业,遭到运力供给、需求、汇率、油价四重因素影响。历史统计来看,航空股只要受到严峻危机、股价下挫,才有较好的绝对收益时机。假如供给、需求、汇率、油价等多因素共振,航空股将有较大的上涨空间。招商宏不雅观首席谢亚轩博士今年年初率先提出人民币兑美圆将进入中期升值通道,今年下半年提出大宗周期品将进入中期复兴,有色、化工、航运等行业都将迎来较大的投资时机。人民币下半年以来兑美圆进入快捷升值通道,假如明年年底美圆兑人民币汇率到达6,航空公司汇兑收益将有大幅提升。

从历史复盘来看,人民币对美圆大幅升值驱动航空股上涨

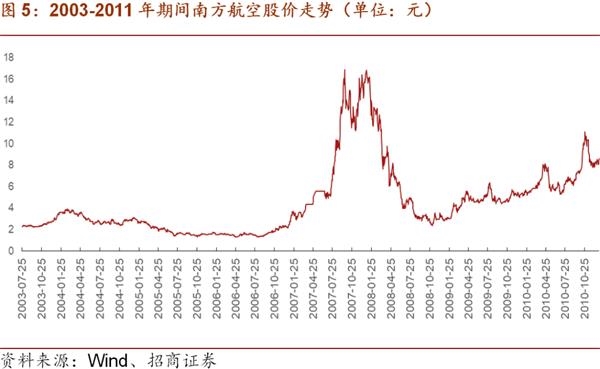

标题2003-2011年,人民币对美圆进入升值周期。2003-2005年7月人民币对美圆保持相对不变,2005年7月至2008年7月人民币对美圆升值达21%以上,2008年7月至2010年7月美圆兑人民币中间价维持在6.8摆布,2010年7月至2011年12月人民币对美圆升值达7.5%。

人民币对美圆升值在必然水平上刺激了国人国际航空出行,2006年2月至2008年2月,中国全民航国际旅客客运量增长44%。2008-2009年全球遭遇金融危机,航空出行向上态势被打破,但于2010年得到快捷修复。

由于航司的运营特性,航司的报表中存在大量的美圆负债,人民币对美圆的汇率颠簸在很洪流平上将影响汇兑损益,进而影响当期利润。2005-2008年,人民币对美圆大范围升值,三大航每家年均录得约16亿人民币的汇兑收益。

汇率颠簸对航空股股价影响较为鲜亮。2005年7月-2008年2月,人民币对美圆大范围升值期间(剔除金融危机影响),以南航为例,股价涨幅达587%。2018—2019年,人民币在这两年的4-5月份都呈现了单月的快捷贬值,贬值幅度霎时凌驾4%。尽管2017年年底中黎民航总局退出票价政策厘革,一度刺激航空股上涨50%,但是随后的人民币兑美圆快捷贬值,都让航空股单月跌幅迅速凌驾40%,航空难有绝对收益。

航空板块展望:阴霾渐散,拐点将至

需求复苏:国内需求加速复苏,国际需求将迎来拐点

国内需求:短期看,大约四季度国内航空需求(RPK)将实现同比增速转正。拉长周期看,大约2021年国内航空市场需求(RPK)绝对值将小幅凌驾2019年程度,将来3年我黎民航客运量有望保持年化7%以上的增长。

国际需求:当前国际疫情形势依然严重,但由于疫苗研制呈现严峻停顿,国际航线限制有望被打破,国际航空需求拐点有望更快到来。慎重如果下,大约2021、2022年国际航空市场需求(RPK)别离恢复至19年的50%、90%。

供给收缩:疫情打击下全球航空运力进一步收紧

飞机引进:疫情打击后,配资,高杠杆下的大规模运力扩张都将成为过去式,运力收缩和航线调整将成为大大都航司将来1-2年的战略选择。截至20年前三季度,上市航司飞机净引进数鲜亮下降。

全球航空格局重塑:疫情过后,航空业供给侧将呈现鲜亮缩减,在严峻危机下保留下来的航司有望迎来愈加有利的市场合作环境。截至20年5月,全球共有14家航司提交破产申请。

油价:仍维持相对较低位置

EIA/IEA/OPEC 三机构遍及预测原油供需重回均衡要到 2022 年。我们认为油价粗略率将来一年主要在 35-45 美圆之间颠簸,仍维持相对较低位置,航企燃油老本短期大规模上行风险较小。

汇率:人民币对美圆将进入中期升值通道

展望将来,全球经济有望逐步走出低谷,中国经济将辞别下台阶的状态,全球系统性风险下降,中国股票和债券资产价值被低估的场面有望得到扭转。美圆进入弱势周期,大约21年人民币汇率将向6.0的标的目的升值。

标题投资建议:随着疫苗研制呈现严峻停顿,国际航空出行需求有望更早地迎来拐点。从历史经历来看,航空业复苏将经验三阶段:巨亏——微利——盈利大幅增多,我们判断当前时点航空业正从第一阶段向第二阶段转变。中期来看,随着需求加快复苏,全球航空运力供给进入收缩,大约2021-2022年航空板块根本面实现大幅改善;同时在油价维持相对合理位置,人民币汇率进入中期升值通道的催化下,航空业复苏将向第三阶段转变,航空股将迎来片面反弹(PB估值得到修复)。

重点引荐南方航空、中国国航(国际航线占比较大,需求逐步复苏)、低老本龙头春秋航空(精密化打点程度较高,需求复苏领跑行业)、支线航空龙头华夏航空(运力购置形式使得业绩不变性强,支线市场成漫空间较大)。

- 热门文章排行