流动性浪潮和零利率政策扭曲了所有市场

发布时间:2022-01-26 作者:admin 来源:网络整理 浏览:

导读:北京工夫周四 1月27日 3 00 美联储将公布今年第一份利率决议 3月加息预期料将进一步清晰 主席鲍威尔将在新政公布...

北京工夫周四(1月27日)3:00,美联储将公布今年第一份利率决议,3月加息预期料将进一步清晰。主席鲍威尔将在新政公布30分钟后举行新闻发布会。市场存眷美联储年内以何种节拍加息、对通胀前景的看法以及今年上半年能否可能启动缩表。

美联储在去年12月会议完毕后暗示,近几个月来,就业增长保持强劲,失业率大幅下降。与疫情和经济从头开放有关的供需失衡导致通胀居高不下。经济前景依然存在风险,包含来自新变种病毒的风险。

美联储决定进一步减缓资产净购置步骤,每月减少购置200亿美圆公债和100亿美圆机构抵押贷款撑持证券(MBS)。从1月初步,委员会将每月增持至少400亿美圆公债和至少200亿美圆机构MBS。并暗示,假如经济前景发生变革,筹备调整购置步骤。

★本期看点

① 年内加息次数

美联储决策者上月体现,他们大约今年将升息三次。但市场预期次数更多,利率期货市场体现今年升息四次或者凌驾四次的机率高于60%,并且可能性越来越高。

鉴于美联储偏重于抗击通胀,大约会后将体现方案在3月加息。而且假如经济进程没有呈现鲜亮变革,美联储在3月份的抗击通胀力道将变得更大。美联储寄望尽快减缓物价上涨的步骤。

Cornerstone Macro的经济学家Roberto Perli在政策决定公布前的一份呈文中写道,鉴于美国通胀率“十分高”,同时失业率如今仅为3.9%,美联储主席鲍威尔和他的同僚们“在鼓吹经济改善的时候不会对通胀发出末日般的警告,并为3月初步升息做好筹备”。他们可能还会继续探讨如何以及何时削减庞大的美国公债和抵押撑持证券(MBS)持仓,以进一步收紧货币政策。

高盛剖析师团队本月稍早写道:“假如(美联储)想要在降低通胀方面阐扬更积极的作用——而不是阐扬更有限的作用、主要是期待疫情招致的供需失衡和财政刺激的影响消退——那么就必要采纳足够的门径来本质性地收紧金融环境。”这可能意味着今年加息四次或更屡次。

CNBC查询拜访显示,市场对美联储今、明两年收紧政策的预期已经变得激进,91%的受访者暗示美联储在处置惩罚惩罚通胀问题上鲜亮或有些迟滞。一半受访者希望加息凌驾四次,以至不乏希望3月份间接加息50个基点。

Naroff Economics LLC总裁Joel L. Naroff写道:“美联储应该从积极加息初步,即最初加息 50 个基点,这样当供应链问题初步自行处置惩罚惩罚而且通胀因而而下降时,它可以在以后节流。”

② 高通胀顽固化

鲍威尔在8月的一次高调演讲中概述了他为什么认为高通胀将是“暂时性的”,但自那时以来,越来越多的迹象表白,高通胀顽固性的风险已经变得越来越鲜亮。美国12月出产通胀年率升至7%,创1982年以来最高程度。

Perli还暗示:“他听起来将不会对通胀恒久居高不下感到不安。”但他将保持升息速度快于预期的可能性,以至每次调幅可能会大于通常的25个基点,以此做为反抗通胀尾部风险的保险,通胀尾部风险鲜亮很宏大。

乔治华盛顿大学的Sarah Binder暗示:“拜登大白,美联储的作为将影响经济进程,从而有助于塑造他和民主党的选举命运。”Binder在2017年出版了一本有关美联储治理的书。

SGH Macro Advisors的Tim Duy写道,股票配资网,假如通胀继续酷热,美联储可能不只必要进一步升息,并且可能必要提早升息。“思考到通胀的政治老本一直攀升,这种状况尤其如此。”他指出,政治风险不只是针对拜登政府而言,也是针对鲍威尔指导下的美联储。

穆迪首席经济学家Mark Zandi写道:“如果大风行继续消退——每一波新病毒的毁坏性都低于前一波——到明年这个时候,经济将处于充裕就业状态,通胀率将濒临美联储设定的2%目的。”

③ 何时启动缩表

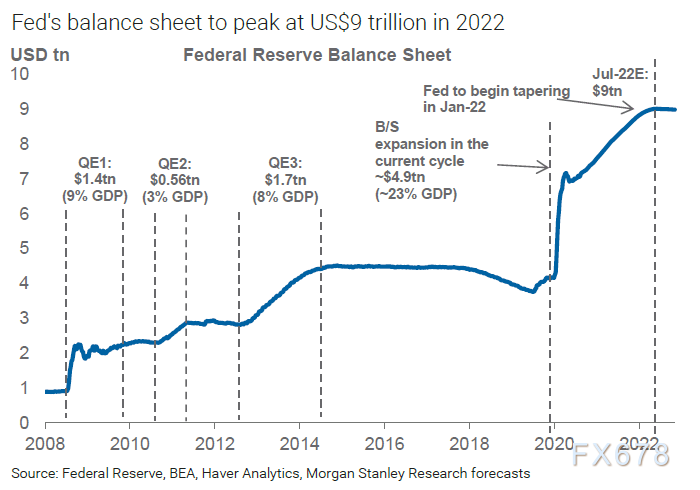

CNBC查询拜访还显示,受访者希望美联储大幅缩减规模近9万亿美圆的资产负债表。缩减资产负债表大约从7月初步,远早于上次查询拜访认为的11月份。美联储今年将缩减资产负债表3800亿美圆,明年将进一步减少8600亿美圆。均匀每月减少730亿美圆,美联储会依据实际状况每月调整减持速度。将来三年将累计减持债务2.8万亿美圆,约占现有资产负债表规模的三分之一。

但随着美联储收紧政策前景提升和最近秘密克戎变异毒株疫情残虐,美国经济增长前景有所下降。受访者大约,今年GDP预期增速从12月展望的3.9%降至3.5%,对2023年的预测从2.9%降至2.7%。大约今年失业率将降至3.6%,而目前的失业率为3.9%。明年呈现衰退的可能性从19%回升至23%。通胀被视为对经济扩张的第一大威逼,51%的人认为美联储将不得不将利率进步到中性水准以上,但同时随同经济增长减缓。

Stifel Nicolaus投资组合经理Chad Morganlander暗示:“投资者低估了金融体系中的风险,活动性浪潮和零利率政策扭曲了所有市场。美联储应该在一年前扭转政策。”

Grant Thornton首席经济学家Diane Swonk写道:“在创纪录的工夫内,美联储对待通胀已经从浮躁转向了恐慌,这提升了决策失误的风险,尤其是思考到此轮通胀的动态复杂性。”

美国资产打点公司Columbia Threadneedle剖析师暗示:“必需知道政策收紧到何种水平会放缓经济增长,而我们不知道这个水平在哪里。我们只能测试。不过,劳动力市场如今很紧张,因而货币紧缩可能必要一段工夫威力导致就业疲软。”

★机构前瞻

美国银行:大约6月缩表

美国银行大约美联储第一次加息将在3月份发生,在接下来的8个季度里,最好的股票配资网,每季度都加息25个基点。该行如今大约美联储将在6月会议上颁布颁发缩表,可能呈现提早到5月的风险。

丰业银行:大约美联储将在3月加息

丰业银行大约美联储在3月加息,并大约到2022年总计加息175个基点。美国劳动力市场不那么强劲,加上必要片面缩减资产购置规模,美联储采纳的行动将不如加拿大央行激进。该行还大约,即使利率如预测的那样回升,到2023年,通胀仍将维持在令人不安的高位。

法兴银行:美联储可能不会满足市场的加息预期

随着美联储筹备在今年下半年启动快捷的缩表,美联储可能会推延2022年加息四次以上的市场定价。只管FOMC仍致力于抗击通胀,但随着经济还在逐渐复苏,政策可能仍将保持宽松。

瑞信:美联储可能会采纳间接发售资产的方式来缩表

瑞信剖析师Zoltan Pozsar上周晚些时候在一份呈文中暗示,前几轮“量化紧缩”停顿迟缓,但这一次美联储可能会采纳更积极的行动。Pozsar暗示,51配资网,这一次“间接发售资产的可能性并非完全不存在”。他增补称,活动性可能会从银行投资组合的储蓄余额和货币市场基金的隔夜逆回购余额中干涸。去年,由于金融公司难以找到投资多余现金的处所,对美联储逆回购工具的需求大幅回升。

凯投宏不雅观:秘密克戎变异株不会成为美联储加息的障碍

凯投宏不雅观首席经济学家Paul Ashworth称,秘密克戎变异株传染不会妨碍美联储加息。他暗示:“本周我们理解到,秘密克戎变异株将对1月份的就业和产出孕育发生严峻影响,但状况可能没有我们担忧的那么糟。”并增补说:“如今有鲜亮迹象表白,美国国内秘密克戎变异株流行症例已经到达峰值。”疫情场面如此,大约美联储仍将在3月份加息。

Abrdn:美联储大约将确认“鹰派”政策

英国全球投资公司Abrdn副首席经济学家James McCann暗示,美联储会议可能不会在间接政策举措方面带来什么不测,但将证明美联储最近的“鹰派转向”政策,并强烈体现美联储将在3月份初步加息。“我们认为,短期内呈现鹰派不测的风险——好比在3月份之前完毕量化宽松——相对较低,但从预测范围来看,风险更倾向于美联储将加息幅度凌驾我们大约的100个基点。随着对新冠疫情撑持门径片面撤出,货币政策撑持将更快撤出,同时财政政策将更忽然地收紧。”

★市场反馈前瞻

假如美联储在政策声明或者发布会上体现,委员们筹算在经济可连续增长的根底上实现高于市场目前预期的实际利率,或者体现上半年启动缩表,美圆将得到支撑,黄金价格面临利空。但投资者如今对乌克兰场面地步和高通胀显示愈加感到不安,贵金属对冲通胀的需求料压倒美联储收水带来的压力。

★技术剖析

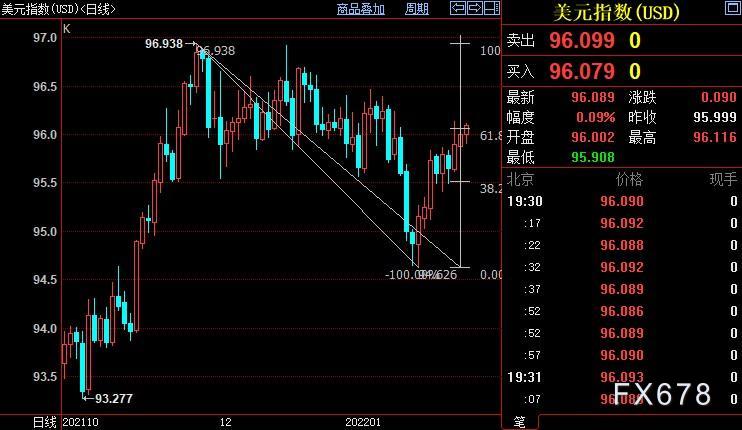

美圆指数料升破96.938

日线上看,美圆指数自94.626开启上行v浪走势,有望升破iv浪起点96.938。v浪和iv浪都是自89.206开启的上行(i)浪的子浪,(i)浪则附属于同样自89.206开启的上行((i))浪。

日线上看,金价处于自1782美圆开启的上行Y浪,升破85.4%目的位1850美圆,后市料上摸100%目的位1862美圆。Y浪是自1752美圆开启的上行(B)浪的子浪。(B)浪是自1877美圆开启的下行((Z))浪的子浪,((Z))浪则附属于自2075美圆开启的调整IV浪。

- 热门文章排行