与投资者交流央行意向

发布时间:2022-01-20 作者:admin 来源:网络整理 浏览:

导读:依据最新路透查询拜访 剖析师对美联储收紧货币政策步骤的预测 较一个月前的看法大幅提升 剖析师目前认为 通胀是将来...

依据最新路透查询拜访,剖析师对美联储收紧货币政策步骤的预测,较一个月前的看法大幅提升。剖析师目前认为,通胀是将来一年美国经济面临的最大威逼。美联储加息和缩减资产负债表的快捷组合拳,将令已经遭受冲击的债券和股票市场感到不安。

受秘密克戎变种鲜亮较温和的迹象鼓舞,各国政府和央行正试图鞭策本国经济回到正常状态。美联储主席鲍威尔最近暗示,他认为美国经济“能在新冠疫情期间正常运转。”

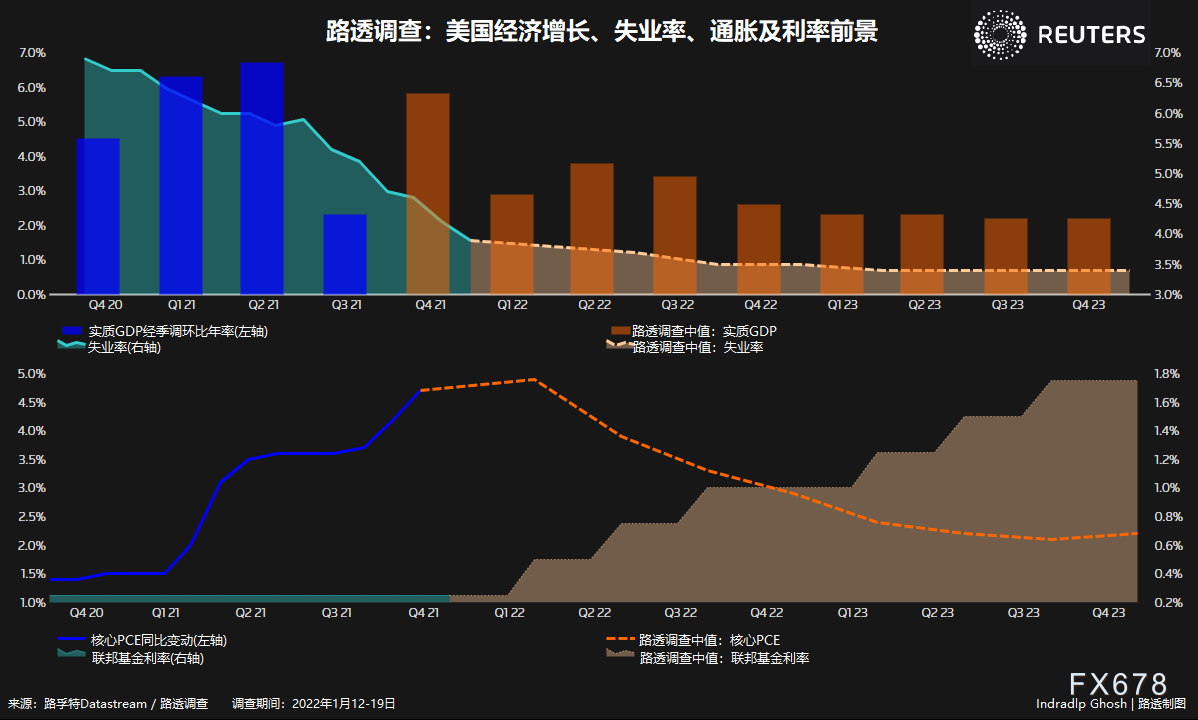

1月12-19日路透查询拜访的预测中值显示,美联储今年将从3月初步加息三次,到2022年底指标利率将升至0.75-1.00%,12月查询拜访时预测为加息两次。

86位剖析师中,有40人大约美联储今年至少加息四次,这与当前市场的预期一致。

近四分之三的受访者(51人中有37人)大约,到第三季末美联储已初步缩减近9万亿美圆的资产负债表。11名受访者预测第二季初步,26人预测第三季初步,其余14人预测晚于第三季初步。

BMO Capital Markets资深剖析师Robert Kavcic在一份客户呈文中称,“美联储恍如是忽然才意识到,政策过于宽松,连续工夫过长了,值得赞赏的是,配资,假如他们意识到错了,会予以纠正,并且是很快纠正。”

查询拜访发现,大约2023年前三季度还将有三次升息。

在利率仍处于0.0-0.25%的低点之际,通货膨胀率已经显著回升,51配资,这是全球大大都央行都在努力控制的一个遍及问题。

美联储的关键通胀指标——核心个人出产支出(PCE)物价指数在11月同比劲升4.7%,是1989年以来的最高程度,大约本季度均匀为4.9%。

大约通胀率之后会从这一程度回落,但至少在将来三年内仍将高于美联储设定的2.0%目的。

出产者价格指数(CPI)通胀率为7.0%,已经到达40年来的最高程度,这表白在经验了几十年的低通胀之后,价格上涨已经成为人们存眷的焦点。

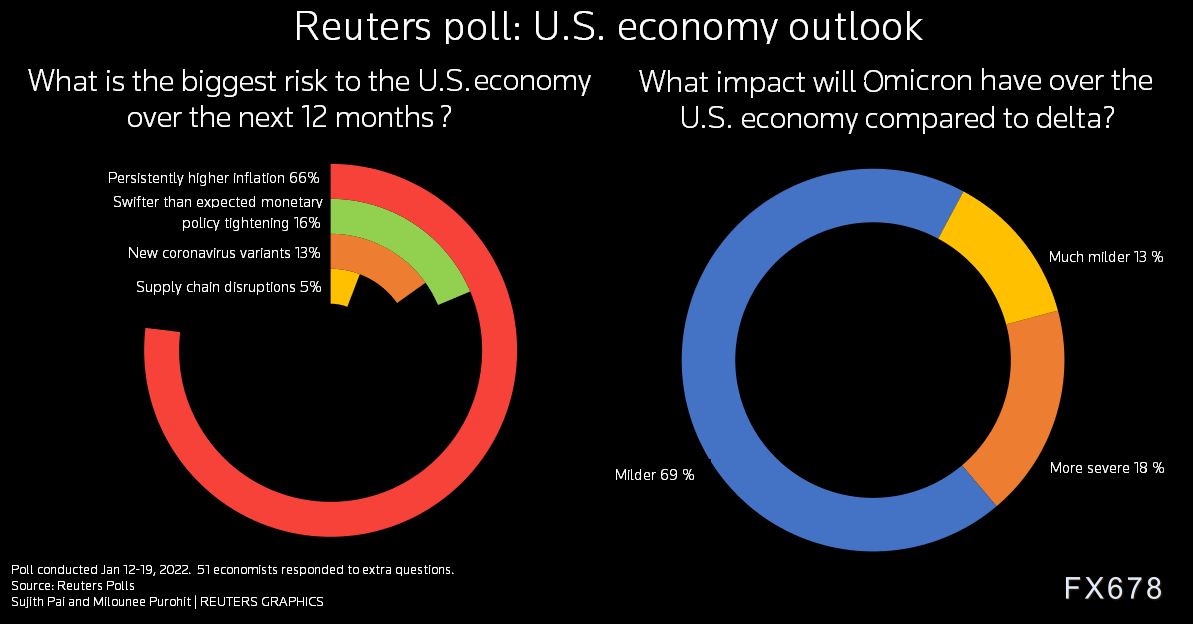

三分之二的受访者(38人中有25人)暗示,通胀连续走高是将来12个月美国经济面临的最大风险。

六人认为最大威逼是快于预期的货币紧缩步骤,五人认为是新的冠状病毒变体。其余两人认为是供应链中断。

荷兰竞争银行(Rabobank)资深美国计谋师Philip Marey暗示,“在刚认定主要威逼是通胀的状况下,美联储有可能会做得过头,导致收益率曲线呈现倒挂。那么,经济再次陷入衰退将只是工夫迟早问题。”

当被问及这轮紧缩周期联邦基金利率将会升至多高,35位剖析师的预测中值为2.25-2.50%,与上一个加息周期雷同。此中近三分之二的人暗示,利率将在2024年到达这个程度。

美国秘密克戎变体病例激增,在过去几周似乎已经对经济构成了影响。但经济学家大约这种状况不会连续。

剖析师预测,美国2021年第四季经季调的GDP环连年率为增长5.9%,2022年第一季料为增长2.9%,12月查询拜访预估别离为增长6.0%和4.0%。

凌驾80%的受访者(38人中的31人)暗示,与Delta比拟,秘密克戎变体对美国经济的影响更为温和,此中五人暗示要温和得多。

大约下季经济将反弹并扩张3.8%,但随后几季增速将初步放缓。今年和明年美国GDP均匀增长率料别离为3.8%和2.5%,配资,而2021年为5.6%。

美联储的潜在政策紧缩组合拳前所未见 引发对市场和经济的不安

美联储加息和缩减资产负债表的快捷组合拳,将令已经遭受冲击的债券和股票市场感到不安。

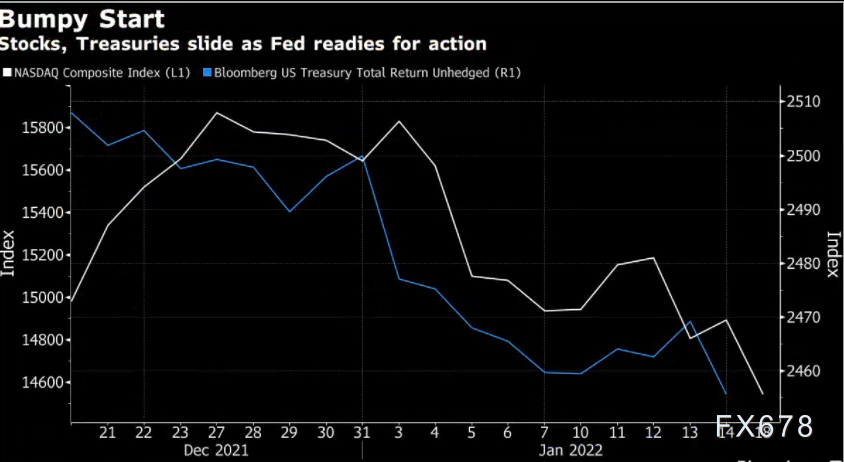

将货币政策紧缩的上述两个层面相联结,并快捷相继推出,对于美联储而言是一种前所未有的做法,对市场和经济的影响则仍未可知。投资者正在表达对这一前景的担心。在过去的10个交易日中,纳斯达克综合指数下跌凌驾8%,美国国债本月则下跌了约1.8%。

“他们如今思考的规模是完全前所未见的,”前财政部官员、现任职于西北大学的Janice Eberly说,“掂量市场反馈是慎重的做法,尤其是在配合加息调整资产负债表之前。”

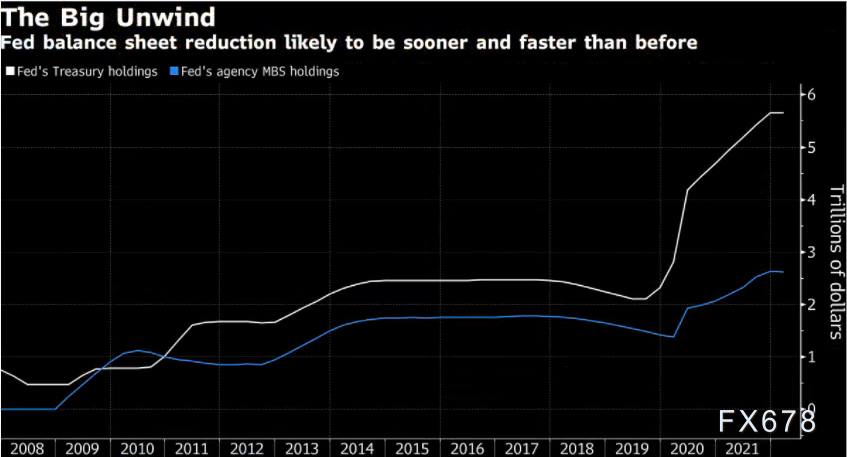

让这项任务变得愈加棘手的是:美联储仅在2017至2019年期间缩减了一次债券库存,因而没有太多参照物可供测验考试计算此次更大、更快的量化紧缩的影响。

纽约联储主席威廉姆斯大约,随着美联储缩减资产负债表,恒久利率将“有所回升”。但他上周认可,这种量化紧缩的影响多大“十分不确定”。“我们必需谦卑,”他周五对外交关系协会说。

威廉姆斯的一位前任杜德利认为过程将顺利。美联储方案的不变沟通将有协助,美联储2021年施行的活动性撑持也是。所谓的常备回购工具为银行提供了一种将美国国债换成现金的简略方法,这是一个有助制止再度看到2019年呈现的活动性紧缩的安详阀。

然而,德意志银行首席美国经济学家Matthew Luzzetti暗示,与美联储的一些剖析比拟,投资者认为资产负债表缩表的“收紧力量”要大得多,这将进步风险资产遭不测抛售的风险。

随着交易员越来越预期3月加息启动后,几个月内美联储将初步缩减债券组合,股票投资者变得越来越慎重。

包含鲍威尔在内的政策制定者已经明确暗示,此次他们会加快步骤。

货币政策专家们暗示,接纳差异的方法是合理的:经济比拟上一次缩表时更强劲,通货膨胀率要高得多,资产负债表也大得多。更重要的是,美联储持有3260亿美圆的国库券,假如不再从头投资,这些可能得以在几个月内从资产负债表中消失。

彭博首席美国经济学家Anna Wong说:“到年中,我们大约FOMC将认识到,要将最终实现2%通膨目的的可能性最大化,他们还有更多事情要做。因而,委员会今年可能加息5次。我们目前大约缩表将在2022年第三季度初步,围绕这一机会存在很大的不确定性。

尽管风险资产的一些回调可能对美联储有所协助,但大幅下跌可能会侵害复苏。为制止这种状况,政策制定者可能会通过,用鲍威尔的话说,与投资者交换央行意向,让群众为它筹算做的事情做好筹备。

他们可能有法子实现这件事。

1月13日,摩根士丹利首席美国经济学家Ellen Zentner在美国银行家协会经济咨询委员会会议后对记者说,委员会遍及同意缩表将在年中初步。但对于推进过程的速度有多快,七嘴八舌。

就她而言,Zentner大约7月份将公告初阶每月减少400亿美圆的资产负债表规模,9月份将迅速增至800亿美圆。除此之外,她也大约今年看到美联储加息四次,每次25个基点。

量化紧缩

使前景愈加复杂化的是:一些政策制定者将量化紧缩形容为必然幅度加息的潜在替代品,就像量化宽松可以替代降息一样。

德劭基金集团全球经济主管Brian Sack预计,资产负债表将必要缩减约6000亿美圆,才会濒临相当于25个基点的加息。比拟之下,他与Joseph Gagnon在2018年为彼得森国际经济钻研所所写的一篇论文中,预估为3000亿美圆。

这种变革是因为美联储在疫情期间释放了更多的量化宽松政策,并且恒久收益率比过去更低、颠簸性更小。 Sack还引用“利率对国债供应变革具有很强的韧性”为证据。

前美联储官员Sack增补道,“经济足够强劲,以致于美联储可能必需大幅进步联邦基金利率,即使它也在缩减资产负债表。”

巴克莱首席美国经济学家Michael Gapen强调寄存于美联储逆回购工具中的大量现金,约莫有1.6万亿美圆, 作为美联储可以轻松推进更激进的量化紧缩的证据。

- 热门文章排行