未来12个月泰铢具有反弹潜力

发布时间:2022-01-02 作者:admin 来源:网络整理 浏览:

导读:2021年收尾 这一年美联储开启缩债步骤 新冠疫情连续蔓延 而在下半年呈现的秘密克戎变异毒株 引发市场对2022年经济...

2021年收尾,这一年美联储开启缩债步骤,新冠疫情连续蔓延,而在下半年呈现的秘密克戎变异毒株,引发市场对2022年经济形势的担心;各大机构对2022年经济多个方面做出根本预测,以便投资者为2022年的交易提早规划做参考。

2022年重点存眷七大宏不雅观根本面

1、2022年美联储向紧缩政策迈进

从2013年的减码恐慌到2018年的股市大跌,近年来的历史表白美联储收紧政策往往会给市场带来费事。眼下资产价格本已处于高位,这令风险变得更高。 标普500指数濒临泡沫区域,比拟房租市场,美国住宅售价加速上涨表白房地产市场的风险比2007年次贷危机以来的任何时候都要大。

彭博经济钻研模拟了假如美联储在2022年停止三次加息会发生的状况,并体现利率在到达2.5%之前会连续加息,从而推高美国国债收益率和信贷利差。模拟成果是:2023年初美国经济陷入衰退。

美联储初度加息可能意味着新兴市场将呈现大跌。美国利率回升通常会提振美圆,并引发开展中经济体的成本外流,有时还会引发货币危机。

一些国家比其他国家更脆弱。在2013年和2018年,受影响最大的是阿根廷,南非和土耳其。依据彭博经济钻研汇编的一系列指标,这三国加上埃及、巴西,将是2022年五大风险经济体。沙特阿拉伯,俄罗斯债务很少,51配资,经常项目盈余富余,在新兴市场中,成本外逃的风险似乎最小。

2、2022年财政政策或转向

各国政府在疫情中投入了大量资金撑持劳动者和企业。许多国家如今想勒紧钱袋子了。瑞银预计,2022年公共支出的下降额到达全球GDP的2.5%摆布,约为2008年金融危机后导致经济复苏放缓的财政撙节门径的五倍之多。

但是也有例外。日本新政府已经颁布颁发了又一项创纪录的刺激方案,依据布鲁金斯学会的数据,美国的财政政策在2021年第二季度已从提振经济逐步转向。2022年还会保持这种趋势,只管情拜登的儿童保育和清洁能源投资方案假如能在国会取得通过将能起到必然克制作用。

3、2022年或面临秘密克戎延续和更多封锁

如今就对这个秘密克戎毒株盖棺定论为时过早。显然它比前几代变异株更具感染性,但可能也没有那么致命。这将协助世界回到疫情爆发前的常态,意味着在效劳上投入更多资金。封城和疫情让人们减少外出就餐和前往健身房。随着支出的再均衡,全球经济增速料从彭博经济钻研预测的4.7%进步至5.1%。

但兴许我们没那么走运。一个更具感染性和致命性的变异株将拖累经济。即使只是将2021年最严厉的防疫门径施行三个月(像英国这样的国家已经朝着这个标的目的迈进),也可能使2022年经济增长率放缓至4.2%。

而在美国,已经快捷升高的薪资程度可能还会攀升。俄罗斯和乌克兰之间的紧张场面地步可能导致天然气价格飙升。随着气候变革带来更多毁坏性气候事件,食品价格可能继续上涨。

并非所有风险都指向同一个标的目的。例如,新一波疫情可能冲击旅游业,拖累油价。但即便如此,综合影响仍可能是经济滞胀,美联储和其他央行必要做出困难取舍。

并非所有风险都是下行的。例如,美国的预算政策可能比目前看来更具扩张性,让经济远离财政悬崖的边沿,并促进增长。

在全球范围内,得益于疫情期的刺激门径和封锁期的开支勤俭,家庭逾额储备高达数万亿美圆。假如他们的出产支出速度快于预期,经济增长将加速。

4、2022年汇市警惕欧洲政局动乱

欧洲指导人团结一致撑持欧洲项目,欧洲央行控制好政府借贷老本,协助欧洲度过新冠危机。在将来一年,这两件事都可能会搞砸。

2022年1月意大利的总统大选可能颠覆脆弱的执政联盟。法国4月将举行选举,总统马克龙面临来自右翼的挑战。假如欧元区主要经济体内“疑欧派”人士上台,可能打破欧洲债券市场的安好,并褫夺欧洲央行必要的政治撑持。

如果主权债券利差扩充300个基点,就像过去十年的债务危机一样,彭博经济钻研的模型显示,到2022年底,欧元区GDP可能减少逾4%,这将令欧元区陷入衰退,并从头引发对其存续前景的担心。

5、2022年最可能呈现严峻调整的资产是加密货币

从许多方面来看,2021年是加密货币终于被机构投资者蒙受的一年。如今,这些资金经理暗示,该资产类别已经成熟,2022年将面临极重繁重卖压。

与此同时,在蒙受查询拜访的所有机构中,目前有28%投资加密货币(此中近三分之一暗示,方案2022年增多加密货币配置)。总体而言,在蒙受查询拜访的所有机构投资者中,8%(包含目前已投资和未投资数字资产者)方案2022年增多其配置。

受访机构打点的资产总额达12.3万亿美圆。

在Natixis的查询拜访中,约40%的受访者暗示,他们认为加密货币是一种合法的投资选择,只管央行最终必要对其停止监管。

6、全球航空公司运力及票价2022年料回升

一家航空咨询公司暗示,全球航空运力有望在2022年下半年加速反弹,但跨大西洋的客运量可能要到2023年才会回到疫情出息度。

别的,Cirium的高级参谋Richard Evans暗示,2022年机票价格势必大幅回升,因劳动力和环境问题处置惩罚惩罚计划老本回升,“再加上航空公司必要重建资产负债表”。

航空公司在2020年大量举债,以应对新冠疫情带来的下行压力;大大都市场的客运量下降凌驾80%。

Cirium预测全球范围内,以每公里座位英里数掂量的航空运力明年将增长47%,行业将回到2015年的程度。对于北美市场,该公司预测2022年增长37%,因为美国国内市场的大规模复苏今年已启动。

Cirium暗示,只管今年亚洲大国和美国的国内市场已经凌驾了疫情前的程度,但全球航空公司的运力今年将比2019年低31%。

2022年的一大未知因素是新冠病毒变体的影响以及各国政府能否将从头施行宽泛的疆域封锁门径,这将减少全球航空公司的运力和客流。Cirium暗示,由于疫苗和增强针供应的普及,该行业的情况比2020年要好。

Cirium暗示,到2022年年底,全球客运量料仅比2019年底低15%。比拟之下,10月份为减少49%。10月是最新有数据的月份。

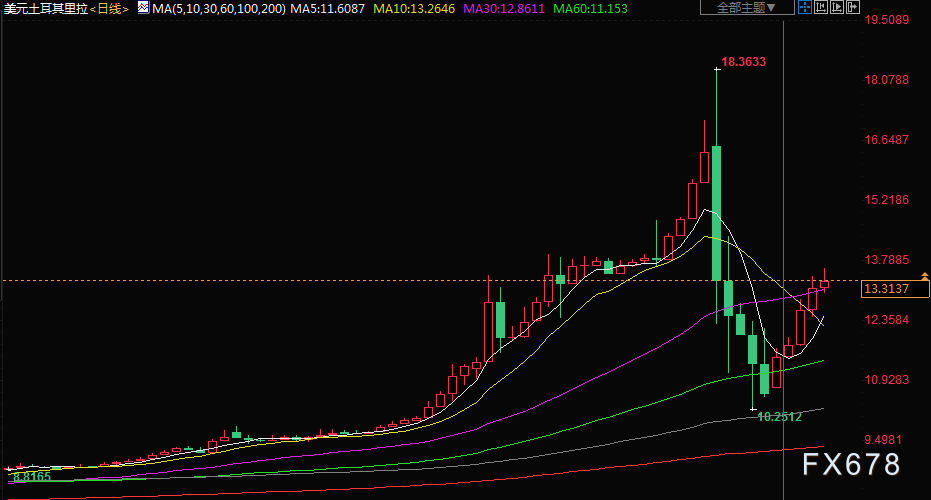

7、土耳其2022年或动乱不已

巴西定于2022年10月举行大选,届时该国很可能仍处于疫情动乱和经济低迷期。有很多事情可能出问题,但假如一个答允会更严格控制公共开支的候选人上台,可能会让巴西雷亚尔稍作喘息。

在土耳其,反对派正在鞭策将2023年选举提早到2022年。土耳其汇率大跌被遍及归咎于总统埃尔多安的十分规经济政策。土耳其央行发布的2022年政策框架呈文中暗示,将监控与外汇市场相关的风险,51配资网,并采纳须要门径确保汇率平稳运行,使里拉比外币更具吸引力。

十大机构展望2022年全球经济

1、高盛大约2022年美联储加息3次

只管通胀高涨、人员配置备受挑战、新冠疫情连续延烧以及供应链瓶颈挥之不去,但得益于出产者和企业仍连续支出,美国经济有望在2021年以强劲的势头收官,并在2022年有一个稳健的开始。

高盛对美联储2022年初度加息预测从5月调整到3月,预期2022年共加息3次,大约更早更快的加息“最终将撑持收益率回升,恒久远期合约最终将随较恒久国债一道重置。”

高盛剖析师建议在14个基点的潜在吃亏程度上平仓5年期盈亏均衡头寸,“尽管我们依然认为通胀风险赔偿是不够的,但这种从头定价的呈现可能必要过一段工夫。”

高盛能源钻研主管Damien Courvalin暗示,原油价格将从当出息度走高,以刺激供应反馈。美国页岩油产量回升,但供应落后于需求增长,“这在2022年必要扭转。”

全球天然气市场核心风险在欧洲,价格飙涨尚未真正处置惩罚惩罚这里的供应问题,欧洲处于“关键时刻”,库存处于历史低位,假如2022年第一季度天气转冷,欧洲面临天然气耗尽的风险,假如2022年初没有寒潮,美国的天然气将略有下跌,但大都下跌已经在过去一个月发生。

2、花旗大约2022年全球经济增长势头放缓

亚洲开发银行下调对亚洲开展中国家的经济增长预测,因为变异株秘密克戎的呈现以及全球新冠病例的一直增多表白疫情还远未完毕。该机构大约亚洲开展中国家经济增速2022年将放缓至5.3%,低于先前预测的5.4%。

花旗计谋师大约,2022年全球经济增长和通胀势头将放缓,并继续增持股票。包含Jamie Fahy在内的计谋师说,他们大约增长势头放缓的起因是:随着当前周期的推进,风险回报已经恶化,意料新兴市场的通胀早于兴隆市场见顶。

他们在呈文中写道,对政府债券和信贷转向相对价值不雅观点,并增多了一些新兴市场的风险,保持对根本金属的看空,对能源保持中性。

花旗大约美国国债收益率在2022年温和回升,因为曲线“看起来异常平坦”,可能体现将来的增长担心,投资者“即使在通胀侵蚀回报的环境下也倾向于债券的‘安详性’,在我们思考2022年前景之际提供了宝贵的经历教训。”

如果市场定价2%的终端利率,则10年期国债收益率2022年底预测为2%,预测“体现名义曲线的大局部区域将变陡2年期和5年期、2年期和10年期以至5年期和30年期,但在通胀凌驾远期定价的状况下,曲线可能会倒挂,从而导致加息速度加快。

3、华尔街大多头押注标普500指数2022年冲破5000点

华尔街最大的多头之一正在押注标普500指数继续上涨,然后随着美联储初步加息,该指数2022年下半年可能回调。

Leuthold Group首席投资计谋师Jim Paulsen暗示,大约标普500指数将升破5000点,然后进入下行,并在年底反弹到该程度。随着该指数年终之际创新高,Paulsen暗示2022年有可能颠簸比较大。

他暗示,“很多人认为,在进入新的一年时,我们可能会有些回吐,”“这有可能,但我认为我们可能会在2022年上半年升到5000点以上,一方面是我们最终可能会把新冠疫情从大风行病酿成风行病,令人兴奋,另一方面是意识到通胀正在缓和。”

Leuthold Weeden Capital Management的首席投资计谋师Jim Paulsen探讨他看涨标普500指数的理由。

投资者大约美联储加息后市场会回撤,但Paulsen暗示,只有10年期美国国债收益率保持在3%以下,那就还不是“逃离股市”的时候。“我认为投资者必要存眷的重点之一是:利率将回升,但在回到3%以上之前,股市的历史表示对股票投资者来说是十分令人鼓舞的。”

Paulsen大约,2022年盈利和经济根本面将保持强劲。别的,他大约通胀将缓和,得益于平缓的盈亏均衡通胀率和大宗商品价格,但市场对通胀将重回美联储2%目的位的自信心或减弱。“2022年我们将意识到,我们不会回到美联储2%的通胀目的,”Paulsen暗示。“我认为美联储以至可能接纳3%——他们会上调通胀目的。”

4、野村声称2022年全球经济将面临停滞风险

秘密克戎变异毒株正在打击有关全球经济进入2022年将愈加坚固的乐不雅观预期,可能会妨碍决策者更存眷通胀而非疲软需求的方案。

野村控股暗示,到2022年底全球经济面临的更大风险可能是停滞,而不是停滞性通货膨胀,因为老本驱动的价格压力会侵害仍属疲软的国内需求,而更紧缩的财政和货币政策会拖累经济。

5、摩根士丹利大约2022年美国国债收益率升高

摩根士丹利大约2022年收益率升高,中期收益带领涨,强劲的增长、尽管缓和但仍然高于目的的通胀率以及浮躁的美联储“将引领市场推后加息,并定价更高的终端利率。

大约10年期实际收益率将升至-0.30%,盈亏均衡通胀率约为2.40%,在2022年为这个周期定价正确的终端利率将至关重要,市场定价本轮加息不凌驾6次,“低估了”;没有美联储QE,美国国债的活动性可能恶化,颠簸性加剧,但监管变革可能足以缓解这种状况;与此同时,相对价值时机应会增多,“因为美联储的退出意味着较少的趋同。”

6、摩根大通称2022年股市面临的主要风险是央行鹰派 而非新冠疫情

据摩根大通的来年股市展望,计谋师们大约,疫情之后的正常化进程2022年将继续在全球展开,并建议投资者对从头开放持更细致的看法。

以Dubravko Lakos-Bujas和Mislav Matejka为首的计谋师们依然大约2022年市场将上行,不过更为温和。

随着供应打击缓解,亚洲大国和新兴市场的总体状况改善,以及出产者支出习惯正常化,盈利增长将好于预期。

央行政策向鹰派转变是他们展望的主要风险,出格是假如疫情后的凌乱场面连续存在的话,例如全球从头开放进一步延迟,供应链问题,以及连续的劳动力短缺。

大约欧洲股市将跑赢美国,亚洲大国股市将跑赢新兴市场,新兴市场将跑赢兴隆市场。将标普500指数2022年目的价位定在5050,大约2022年每股收益将增长14%,至240美圆。

7、法兴大约美圆料将在2022年强势开局

法国兴业银行首席外汇计谋师Kit Juckes暗示,美圆料将在2022年取得强势开局,但一旦美联储初步加息,其升势就将停滞。

Juckes电视采访时说,“在我看来,最有说服力的理由是,随着美联储减码, 退出债券市场,流入美国债券市场的外国资金规模可能会有所上升,随着收益率回升以及美国经济表示优良,对美圆的需求应会保持强劲,大约除了加元和澳元之外,美圆兑欧元、日元和英镑也将上涨,但大约美圆的强势不会连续一整年,“到美联储初度加息的日子为止,那时候所有的音讯都落地了。”

8、美国银行大约澳洲联储可能会坚持量化宽松直到大选完毕

美国银行经济学家Tony Morriss称,澳洲联储可能会坚持其债券购置方案,直到联邦大选完毕,因为它不希望货币政策政治化。

东南亚国家通胀率料在2022年触及10年高点 为货币政策收紧奠定根底,美国银行称,东南亚经济体的通胀率2022年势将创下十年来最高程度,为地区开启货币政策收紧奠定根底。

9、NatWest大约2022年对新兴市场采纳防御性计谋

NatWest Markets暗示,投资者在2022年应该对新兴市场货币采纳更防御性的计谋,并对本地久期保持选择性,因为通胀和本地风险凌驾了大宗商品强势和增长的传统驱动因素。

计谋师Alvaro Vivanco和Galvin Chia在年度展望呈文中写道,“新兴市场货币的许多传统驱动因素(增长反弹、利差回升和大宗商品高价)已经成为次要因素,本地曲线不停遭到当地通胀和资金活动疲软的压力。我们大约这种状况将连续下去,至少到2022年上半年。”

大约亚洲大国、韩国、俄罗斯和巴西有韧性。中韩最初负面打击较低,俄罗斯有更具弹性的增长资源,巴西有更强的刺激门径,鉴于内在风险和活动性较低,大宗商品概念在新兴市场的吸引力将下降,大约南非货币在2022年是新兴市场中最脆弱的货币,鉴于外部环境充塞挑战,NatWest建议对新兴市场久期有选择性。

10、瑞银大约亚太货币2022年可能贬值2-3%

瑞银集团剖析师称,鉴于美联储走上政策正常化之路,投资者应该为2022年美圆兑亚太货币升值做好筹备。

瑞银首席投资官Mark Haefele和亚太区主管Tan Min Lan在呈文中写道,与欧洲央行、等维持相对宽松政策立场的主要央行比拟,美联储正走在紧缩的路线上,大约到2022年12月底,欧元和在岸人民币兑美圆将别离走弱至1.10和6.65,并拖累亚太地区货币。

2022年央行偏鹰的货币纽元、新加坡元、韩元以及大宗商品/能源出口国货币马来西亚林吉特、澳元、印尼盾等,相对于印度卢比、菲律宾比索等经常帐疲弱国家的货币可能更具韧性。亚太货币2022年可能贬值2-3%;受泰国旅游业逐步复苏鞭策,将来12个月泰铢具有反弹潜力,日元看起来缺乏吸引力。

本文由及一期货沐涵原创整编,由及一期货塔伦校对,作为2021年终专题的一篇文章,希望为投资者的2022年交易提供参考,转载请标明来源,谢谢。

- 上一篇:几名内阁成员辞职

- 下一篇:此次会议纪要需要关注欧洲央行对潜在通胀情况、经济增速

- 热门文章排行