人民币调控政策在升值期间趋于弱化

发布时间:2021-12-04 作者:admin 来源:网络整理 浏览:

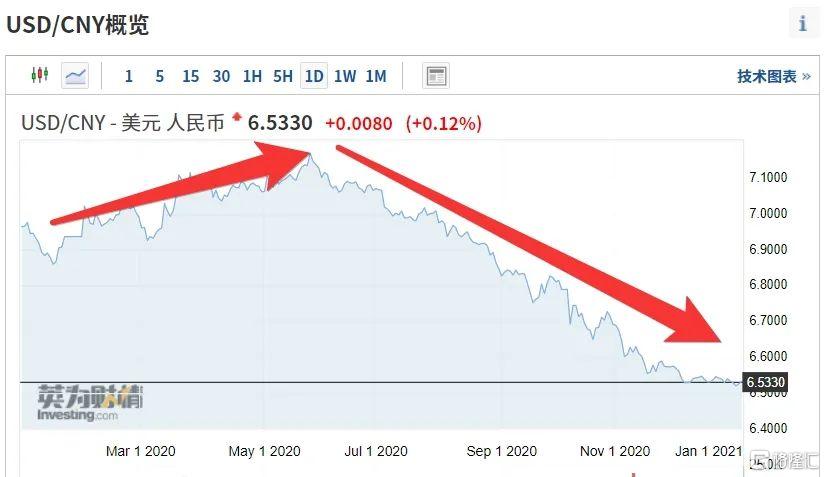

2020年12月31日,美圆兑人民币汇率中间价报6.5249,已经间断1个多月驻稳在“6.5”关口。而上一次的6.5时代要追溯到2018年5月。

回忆整个2020年的人民币汇率走势,根本可以概括为——先贬值后升值的震荡走势。

年初,新冠肺炎疫情首先在中国发作,市场担心疫情对中国经济的影响,人民币汇率一度下挫。到了5月29日,美圆兑人民币汇率中间价报7.1316,跌破2008年3月以来的低点。

尔后,人民币开启了一路“涨涨涨”的行情,7个月工夫,升值幅度高达8.5%摆布,这样的升值幅度实为难得。

假如要剖析这波强势上涨行情的起因,跟以下几个要素有分不开的关系。

1. 海外疫情连续发作,中国疫情根本得到控制,且中国经济率先走出泥潭,二季度GDP增速由负转正,三季度同比增长4.9%,被国际货币基金组织认为是“2020年全球惟一实现正增长的主要经济体”。

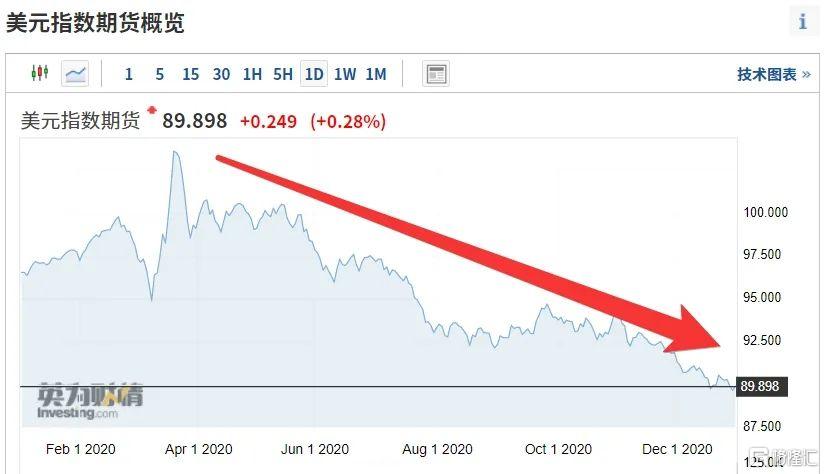

2. 美圆指数走弱。今年以来,美圆累计下跌约6%,略低于人民币汇率涨幅。

3. 中美利差扩充。近段工夫,中美国债收益率差一度迫临250个基点,简直为历史最高程度。由于中美利差拉大,中国一度成为全球成本避风港,外资加大对人民币资产的投资,造成汇率升值以及升值预期。

这7个月以来,人民币的大幅升值,已远远超过了预期,51配资,并不是个什么好音讯。

受影响最深的要数外贸出口企业。截至2020年11月,中国货物贸易进出口已间断6个月实现正增长,此中11月出口1.8万亿元,增长14.9%,贸易顺差5071亿元,增多92.6%。

乍一看是好个音讯,实际上外贸人却在集体叫苦。

外贸企业一般接纳美金核算、人民币结算的方式,当人民币汇率从7升值到6.5,外贸企业的10万美金,原来能兑换70万人民币,此刻只能兑换65万元人民币。因而,即使外贸企业销量很好,也难以调停换汇带来的丧失,以至间接酿成吃亏。

实际上,人民币汇率的过度升值,也让央行颇为焦急。自2020年10月以来,央行调降远期售汇业务的外汇风险筹备金率和银行部门跨境融资参数,都释放了不变汇率信号。

2020年12月召开的中央经济工作会议,更是重提“深入利率汇率市场化厘革,保持人民币汇率在合理平衡程度上的根本不变”。

从国际上看,似乎也有相似的担心。2020年12月中旬,渣打银行预测了2021年“八大黑天鹅”事件,并称此为“不大可能呈现,一旦呈现将颠覆金融市场”,此中的一个影响就是“人民币兑美圆汇率升至6”。可见人民币汇率大幅升值之手段。

不过,在2020年底,各地证券机构的预测中,仍然有不少机构预测“2021年人民币仍有必然升值空间”。那么,2021年人民币汇率毕竟可能怎么走?暗地里有什么好音讯和坏音讯?下面来看看大头的剖析。

谭雅玲:2021年人民币汇率升值到6.4或6.45已是极限

任何一国货币的升值必然会削弱经济合作力,2020年人民币的这波升值完全背离了中国经济的根本面。

尽管2020年下半年外贸企业形势好,但外贸利润低。人民币汇率的大幅回升,一度构成外贸企业订单不敢接、议价无标的目的、心理账面慌等负面影响。中小企业对中国外贸的奉献度占了总规模的50%,假如人民币连续升值,外贸经济会萎缩。

面对人民币极端升值场面,一方面,外贸企业要掌握好区间时机,尤其必要增强多种产品和双面标的目的的打点,以躲避风险。

另一方面,市场也必需有节制打点或政府配合撑持。只管市场化已经是确定的环境与前景,企业也在适应和发展之中。但问题在于这种升值的对标太重大,践踏企业收汇工夫和订单时点太集中而敏感,这令企业无奈蒙受或难以接受。

尤其这一轮人民币升值更超过技术原理逻辑、经济比较规律、实践剖析根底,超乎寻常或因经贸关系恶化,以至是政治因素主导刻意打压政策目标与技术左右。

因而,央行的政策要掌握住节拍和标的目的,好比外资和离岸投机性比较强时,央行与在岸就要将人民币汇率离岸价格往贬值的标的目的调一下,修正偏激的行情。

对于2021年人民币汇率走势,有外资预测2021年人民币汇率会破6.4、6.3以至6.2,我认为有点偏激了,整体看,我认为升值到6.4或6.45已是极限了。

标题此中,中美关系是一个关键影响因素。特朗普的偏激性导致中美关系不良因素增多。但拜登上台后,大约也不会有太多扭转,因为美国针对中国的战略已经确定了。

陶金:人民币将继续迟缓升值,连续吸引外资流入

大约2021年人民币将延续2020年下半年以来的升值趋势,但幅度和节拍都将较2020年有所减缓。

主要起因是:

1. 中外利差照常能在明年保持较高程度。美联储等国外央行将维持零利率和继续购置资产的政策,而中国的货币政策则将在明年继续向常态回归。

2. 中国经济根本面能在明年维持劣势。中国实体经济收益率依然较欧美国家更具吸引力,加之中国在实体经济和成本市场加速对外开放,因而依然能继续吸引外资连续流入,支撑人民币升值趋势。

但到下半年,欧美经济复苏濒临完成,根本面因素会弱化,人民币汇率有可能从高点回落。

3. 贸易形势支撑人民币升值。2021年上半年,即便疫苗接种逐步普及,欧美供给才华的恢复可能会比预期来得慢,因而至少上半年,中国经常账户的顺差依然是可期的,这会支撑人民币升值。

从影响方面看,人民币升值,将连续吸引外资进入中国。因为美圆比较确定性地进入了贬值周期,相对应地,人民币也将经验一个较长的升值阶段。一方面外资配置中国资产期待人民币升值,另一方面在对外开放的背景下外资能够更好地分享中国相对高增长的红利。

同时,期货配资,外储的增长速度很可能慢于人民币升值速度。当前贸易顺差带来企业结汇的需求,商业银行会拿到大量的外汇,但央行并不乐意向商业银行兑换外汇,因为这会导致人民币投放到市场,进而发明根底货币,这显然违犯了央行逐步退出宽松货币政策的意愿。

别的,人民币升值对中国贸易的影响在短期内有限。因为,当前中国出口高增,更多的是来自欧美的供需缺口,同时也只要中国能满足欧美的大规模需求,欧美对中国出口的需求的价格弹性很小,人民币升值导致的商品价格上涨,至少在短期内让欧美国家出于无法,只能继续买。

人民币调控政策在升值期间趋于弱化,央行也有意在人民币升值期间推进人民币颠簸自由度的提升。

但若人民币连续大幅度升值,央行也不排除会在边际上做必然的市场干预门径,例如在公开市场停止适当的逆周期调节、对商业银行的汇兑业务增强窗口领导等。

郭士亮:随着中国经济劣势一直扩充,人民币汇率或恒久步入“5”时代

鉴于中国经济数据的连续强势,以及将来更多国家对中国开展潜力和内政外交的承认,国际成本向中国加速活动的大趋势是显而易见、不成阻挡的。

因而,我大约2021年人民币汇率的坚硬水平将超过市场现有预期,明年人民币总体升值幅度有可能继续凌驾3%-5%。假如表里部条件配合,将来一两年解除成本管制,人民币升值幅度可能会濒临令人难以置信的10%。

2020年11月18日,中国财政部在伦交所、卢森堡证券交易所和港交所三地发行40亿欧元主权债券,从超低的发行利率和超高的认购倍数看,显示了外国投资者对中国经济自信心十足,从中也可看到人民币汇率的远期走向。

总之,将来随着中国社会经济相对劣势的一直扩充,人民币汇率粗略率会恒久步入“5”时代。

美国方面,受经济相对低迷、政府债务爆棚和货币宽松不止等因素的独特影响,大约2021年美圆汇率仍将维持继续回落态势,最好的股票配资网,下调空间应该不会低于5%。假如美国国内治理和政策失调,年内美圆跌幅也可能会到达10%。

沈建光:人民币国际化或将在五年内得到冲破

我认为,将目光放得更远一些,人民币国际化时机,人民币可自由兑换,或将在五年内得到冲破。

从政策层面看,“十四五”以及经济工作会议的重点,都提到了加大厘革开放力度,目前各种自贸区都已在推进。

从最现实的状况思考,2020年下半年以来,人民币汇率节节升值,升值压力越来越大,今年中国经常项目、成本项目都是顺差,出格是海外成本流入中国,加大了汇率升值压力。

这种状况下,可以更大阵势放开对人民币流出的管制。

标题这几年人民币成本流入的限制已经在打通,但当前对流出的管制还是很严,这样一来对人民币造成单边升值的压力,对人民币自由汇率浮动倒霉。而短期的放松管制能缓解人民币升值的压力,可以说如今是十分好的契机。

当成本流出和流入的限制都打通,那么人民币自由成本流进流出的环节就可以根本实现。

中国成本市场的国际化、市场化、法治化,也为成本项的开放奠定了根底。

扫二维码 领开户福利!

- 上一篇:这是自1996年有记录以来最长的一段无增长期

- 下一篇:下大力气疏通货币政策传导

相关推荐

- 热门文章排行