MI (2)铜矿产能增速放缓

发布时间:2021-07-19 作者:admin 来源:网络整理 浏览:

从供需面来看,2021年下半年供应扰动将逐步处置惩罚惩罚,加工费有所企稳(短期仍有扰动),3~5月传统出产旺季去库不抱负,高铜价克制庸俗出产,7月进入传统的出产淡季,高铜价克制出产。

从老本端,矿山可蒙受老本在3500美圆/吨摆布,矿山老本有进一步下滑空间不大,矿山对于如今铜价还有比较大的盈利空间,矿山产量短工夫内不会大幅减少,以至还有回升的区间,但是环保力度的加大和铜矿品质的下降也会进步矿山的老本。

从宏不雅观经济,国常会8天两次提大宗商品涨价,同时快捷的通胀美联储释放缩表方案,加息预期加强,对于商品上涨起到压制作用,同时由于去年疫情影响,下半年经济数据会呈现下滑现象。

综合上述,7月国内出产逐步步入淡季,国常会8天两次大宗提商品涨价,商品上涨热情减弱,继续上涨空间不敷,财富端铜加工费昂首,下半年供应端扰动逐步呈现缓解,3~6月去库并不是十分抱负,同时铜出产即将迎来淡季,高铜价会克制庸俗出产进一步复苏,累库库存压力增大,沪铜进入弱势震荡下行行情,运行整体区间62000~70000元/吨,对应LME铜8500~9800美圆/吨。

一、行情回忆

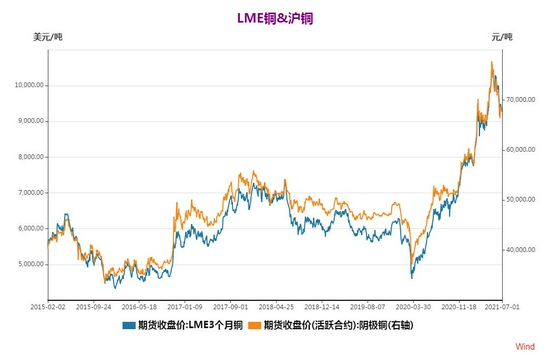

图1:LME铜&沪铜

质料来源:WIND

回忆6月份行情,沪铜走了一波大幅下跌的行情,整体下跌7.52%,6月在国储抛储和美联储会议鹰派下沪铜呈现大幅向下调整,同时出产不求不给力LME库存呈现大幅度累库,股票配资网,整体6月是空头占主导的行情。

二、宏不雅观方面:国常会两提商品涨价,高通胀下美国有收紧预期

会议指出,今年以来,局部大宗商品价格连续上涨,一些种类价格连创新高。要高度器严峻宗商品价格攀升带来的倒霉影响。要增强期现货市场联动监管,适时采纳有针对性门径,排查异常交易和歹意炒作行为。依法严厉查处达成施行把持协议、散播虚假信息、哄抬价格出格是奇货可居等行为并公开暴光。

美国4月CPI大超预期,名义CPI同比增4.2%,预期增长3.6%,前值增长2.6%,创2008年9月金融危机以来最高。核心CPI同比增3%,预期增长2.3%,前值增长1.6%,创1996年来最大增长。美圆指数快捷拉高自日内低位回升近15点报90.34,创上周五以来两日新高,因市场对美国经济面临的通胀问题再加存眷,从头点燃美联储可能提早收紧政策的预期。

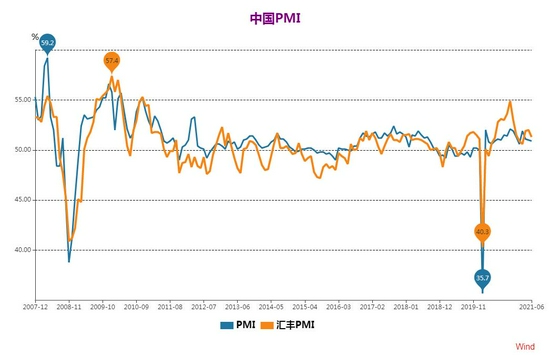

图2:中国PMI

数据来源:WIND

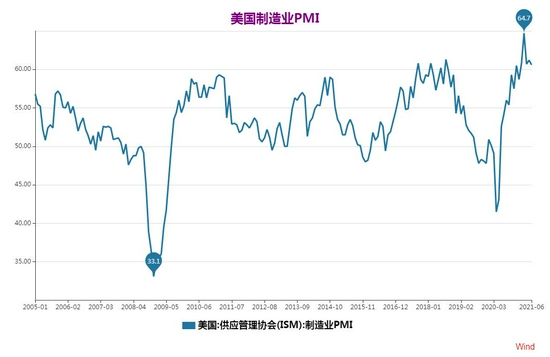

图3:美国制造业PMI

数据来源:WIND

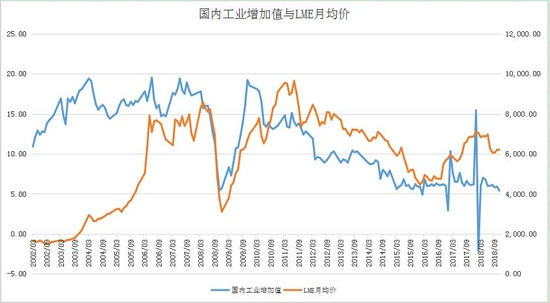

图4:国内工业增价值与LME月均价关系

数据来源:大越期货整理

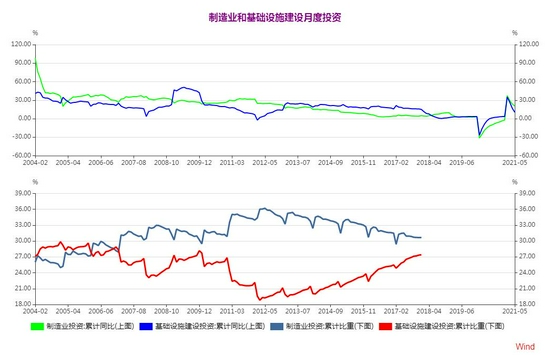

图5:制造业和根底设备成立月度投资

数据来源:WIND

三、供需剖析

1、供需均衡表

图6:ICSG全球供需均衡表

质料来源:ICSG 大越期货整理

图7:WBMS全球供需均衡表

质料来源:WMBS

全球精炼铜供需现状:2020铜矿小幅短缺,2021供需将有所过剩

据ICSG,国际铜业钻研组织(ICSG)暗示,2021年前三个月,世界矿山铜产量增长了3.7%,此中铜精矿增长了5.5%,而溶剂萃取电积(SX-EW)铜产量下降了3.5%。

世界金属统计局(WBMS)公布的最新呈文显示,2021年1-3月全球铜市供应过剩2,200吨,此前在2020年全年供应短缺95.4万吨。2021年3月末的呈文库存较2020年12月末程度超出逾越14.1万吨。增量中包含对LME堆栈净交付3.8万吨,COMEX库存减少4,400吨。一季度上海铜库存增多11.33万吨。需求是依照表不雅观基准测算,为遏制新冠肺炎疫情扩散施行的全国封锁带来的全副影响可能并未在贸易统计中完全表现出来。在出产量统计中没有思考大型未呈文库存变革,尤其是中国库存变革。2021年1-3月全球矿山铜产量为516万吨,较2020年前三个月增多2.3%。1-3月全球精炼铜产量为591万吨,较去年同期增多2%,中国和印度增幅显著,别离增多19.9万吨和3.3万吨。2021年1-3月全球铜需求量为591万吨,2020年同期为571万吨。2021年1-3月中国表不雅观需求量为319万吨,较去年同期增多11.6%。半制品铜呈文产量增多18.5%。欧盟28国产量增多4.6%,需求较2020年同期下滑2.4万吨。2021年3月,全球精炼铜产量为199.49万吨,需求量为201.95万吨。

2、供应端:供应逐步恢复

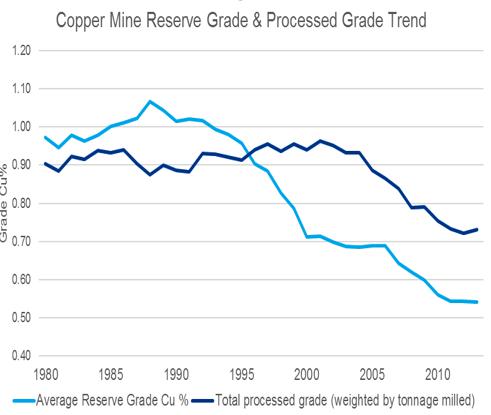

(1)铜矿档次下降鲜亮,将来仍将呈下降趋势

标题矿业情报公司的一项钻研显示,下一代铜矿不只储量将减少,并且铜矿档次也将大幅下降。目前已开采的矿山均匀档次为0.53%,而正在开发的铜矿项宗旨均匀档次为0.39%。2006-2020年开采的铜矿石均匀档次连续下降。

图8:铜矿档次

质料来源:Wood Mackenzie,MI

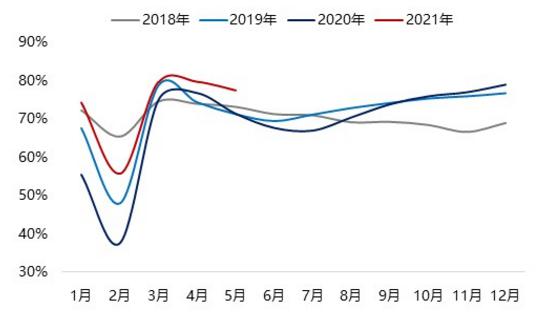

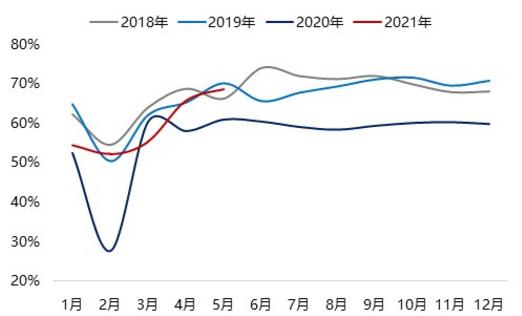

(2)铜矿产能增速放缓,铜矿操作率将维持高位

铜价当先成本支出1-2年变革,而成本支出当先于精矿产量5-7年。2012年成本支出见顶,铜矿产能增速也于2016年见顶。将来主要增产矿山状况统计,2019年、2020年别离增多60万吨、43万吨;以当下基准看,增量在逐渐缩小。

大约将来2年全球铜精矿产能年增长速度仍保持在1.0%以上。2018年以来,矿山操作率不停维持在80%以上,位于历史高位,高价铜价导致矿产恢复快捷上升。

图9:铜矿投资与产能

质料来源:大越期货整理

图10:全球矿产产能及产量,操作率

质料来源:WIND

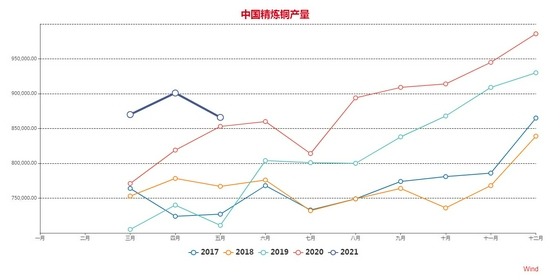

(3)2021年国内精炼产能延续扩张放缓,精炼铜产继续快捷增长

2018年方案投放产能157万吨,大都局部产能投放在下半年,产出量不会对2018年市场构成影响。而2018年尽管冶炼产能启动,但是因各种因素并未实际达产,因而产能释放延后至2019年。

此外,2020年后续的冶炼产能放缓。不过,此外一方面,由于环保力度的增多,微小冶炼企业也在加速裁减,冶炼产能的集中度快捷增多。

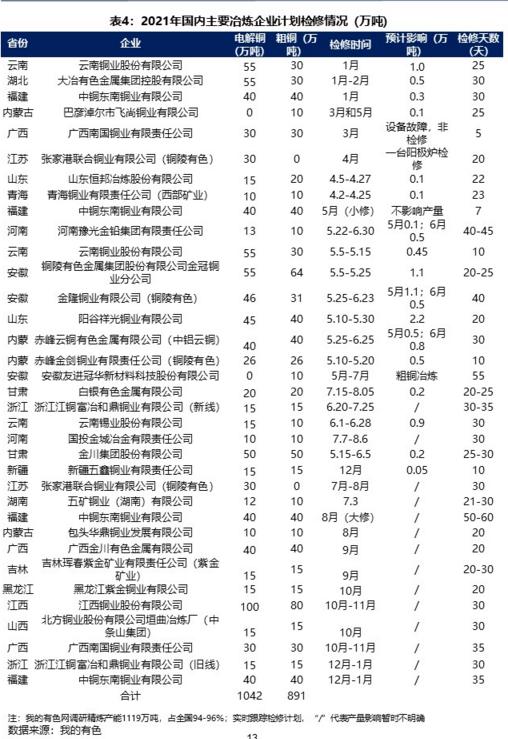

图11:2021国内主要冶炼企业方案检修状况

质料来源:我的有色网

图12:中国精炼铜供应量

质料来源:WIND

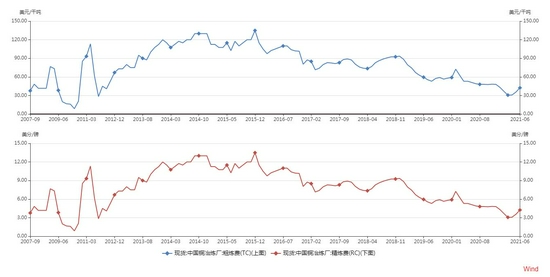

(4)2020年TC疫情影响TC维持低位,2021年下半年TC有望企稳反弹

从2020年新冠疫情对铜财富的打击来看,在2020年3月之前对需求的打击约莫供应的打击,因2-3月份疫情的中心在中国和欧美等主要铜出产国,而4月份及之后,疫情在南美爆发并迅速蔓延,最好的股票配资网,并连续到6月份还处于顶峰期,导致智利、秘鲁等全球最大的两个铜产出国铜矿经营遭到影响。

对于2021年,因疫情导致秘鲁和智利经济衰退风险较大,一旦疫情缓和,南美以至赞比亚等国家对铜业复工复产的撑持力度会很大。

图13:中国铜冶炼厂粗炼费TC

质料来源:WIND

3、需求端:需求疲软恒久锚定

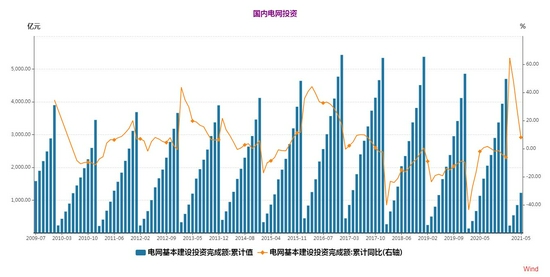

(1)特高压未能缓解电网出产下滑

从终端需求来看,电缆行业需求缺乏亮点,2021年国网的方案投资额为4730亿元,较20年实际投资额增多125亿元。2020年重启特高压,但是表示欠佳,2021期前5月完成1225亿元,同比回升8.02%。

图14:中国电网投资

来源:WIND

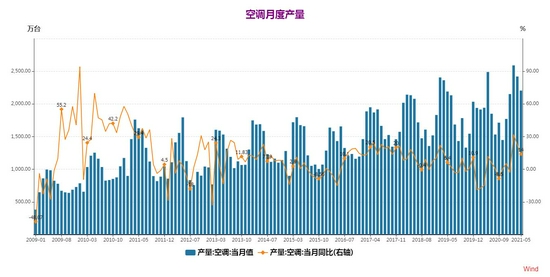

(2)2020年空调外销延续高景气,国内出产连续疲软

空调方面,2~5月累计空调产量增速同比回升33.4%,产量10175万台。家电在出口动员下出产动员下有所增长,但是疫苗接种率进步,消费有外移趋势。

图15:中国空调当月值和当月同比

来源:WIND

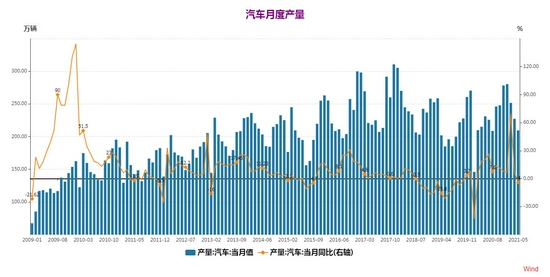

(3)汽车增长动力不敷,新能源汽车短期未能动员大幅铜出产

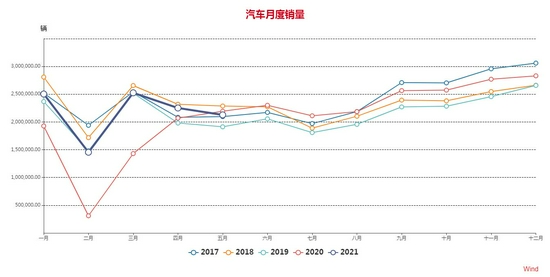

汽车方面,2021前5月累计产量1062.6万辆,同比回升38.4%。中国汽车市场饱和率越来越高和居民储备率下降,2021年汽车出产将继续保持低迷,最好的股票配资网,新能源车短期不能动员大量出产。

图16:中国汽车当月值和当月同比

质料来源:WIND

图17:中国汽车销量当月

质料来源:WIND

(4)房地产提早透支,2021年或表示将再不亮眼

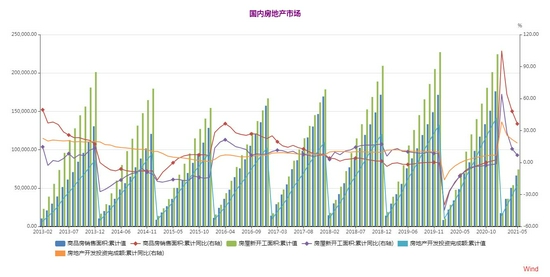

房地产方面,2021前5月年商品房累计销售面积66383万平方米,同比回升36.3%,房地产新动工面积74348万平方米,同比回升6.9%,房地产投资额54318亿,同比回升18.3%。2020年房地产市场相对平稳,但是前期透支太高,后期动力不敷。

图18:国内房地产市场

质料来源:WIND

4、老本端:老本有所抬升,但是目前铜价利润很高

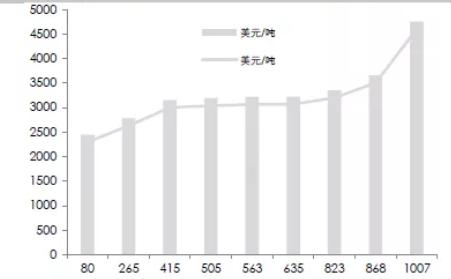

标题铜精矿企业消费老本下滑的空间减缓,2020年全球主要矿商铜矿老本均匀老本变革不大,对于铜价格而言,已经很难依赖矿商降低老原本带来利润,而且随着工夫的推移,铜矿档次下降是较为遍及的问题,这对于整体原生精炼铜的老本变革是有抬升趋势的此中,,我们认为智利铜矿山的老本应该大抵类似,大都矿山老本可以降低至3500美圆/吨以下,因而是可以受3500美圆/吨的价格。

大约2021年,由于环保的监控趋严和智利矿的品质降低,铜精矿的老本有所进步。

图19:全球铜老本曲线

质料来源:Wood Mackenzie

5、库存

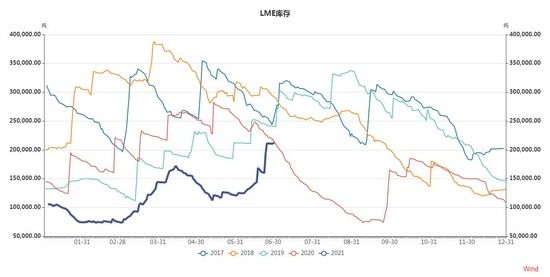

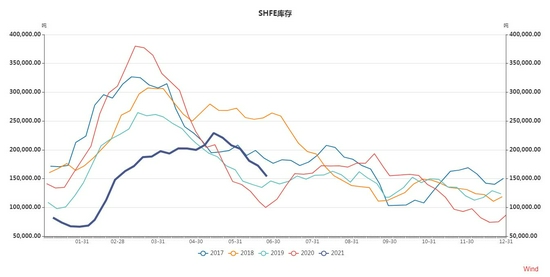

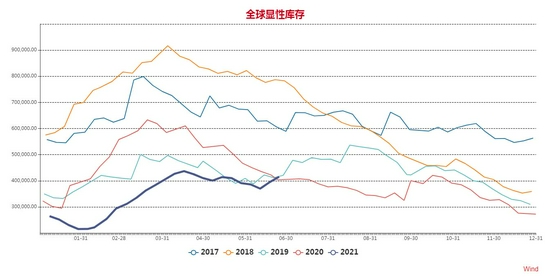

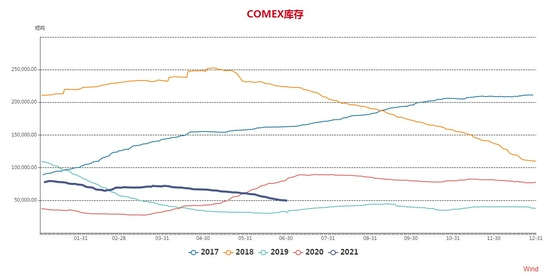

全球铜库存状况:交易所库存类库,保税区维持相对不变

截止6月25日,全球大交易所库存,LME库存21.1万吨,SHFE库存15.3万吨,COMEX库存4.9万吨,全球显性总库存41.5万吨,保税库库存41.1万吨。

图20:LME铜库存

数据来源:WIND

图21:SHFE铜库存

数据来源:WIND

图22:全球铜库存

数据来源:WIND

图23:COMEX铜库存

数据来源:WIND

图24:上海保税库库存

质料来源:WIND

四、铜材市场

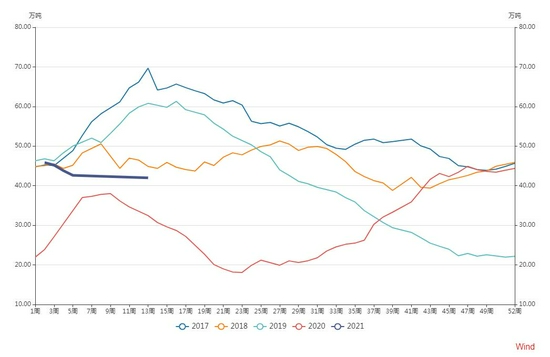

2020铜材市场整个动工率较去年多呈现了下滑,一个由于疫情起因,铜板材在新能源和5G刺激下整体表示较好,整体保持比较不变,其他铜材出产或许将继续保持低迷下滑走势,2021年国内出产依然有不少压力。

图25:铜杆产能操作率

数据来源:我的有色网

图26:铜管产能操作率

数据来源:我的有色网

图27:铜板带产能操作率

数据来源:我的有色网

图28:铜棒产能操作率

数据来源:我的有色网

五、技术剖析

图29:沪铜指数周K线

质料来源:博易巨匠,大越期货整理

目前从沪铜指数周k线来看,沪铜目前来到冲破前期盘整的大区间,目前大区间62000~77000区间,目前已经来到68000第一支撑位置附近,第二支撑62000,成交量有所缩小,目前多空双方比较慎重,macd值班处于空头趋势,短期承压运行为主。

六、总结

1.从供需面来看,2021年下半年供应扰动将逐步处置惩罚惩罚,加工费有所企稳(短期仍有扰动),3~5月传统出产旺季去库不抱负,高铜价克制庸俗出产,7月进入传统的出产淡季,高铜价克制出产。

2.从老本端,矿山可蒙受老本在3500美圆/吨摆布,矿山老本有进一步下滑空间不大,矿山对于如今铜价还有比较大的盈利空间,矿山产量短工夫内不会大幅减少,以至还有回升的区间,但是环保力度的加大和铜矿品质的下降也会进步矿山的老本。

3.从宏不雅观经济,国常会8天两次提大宗商品涨价,同时快捷的通胀美联储释放缩表方案,加息预期加强,对于商品上涨起到压制作用,同时由于去年疫情影响,下半年经济数据会呈现下滑现象。

4.综合上述,7月国内出产逐步步入淡季,国常会8天两次大宗提商品涨价,商品上涨热情减弱,继续上涨空间不敷,财富端铜加工费昂首,下半年供应端扰动逐步呈现缓解,3~6月去库并不是十分抱负,同时铜出产即将迎来淡季,高铜价会克制庸俗出产进一步复苏,累库库存压力增大,沪铜进入弱势震荡下行行情,运行整体区间62000~70000元/吨,对应LME铜8500~9800美圆/吨。

(责任编纂:陈状 )

- 上一篇:华北地区受降雨天气影响

- 下一篇:较上周上涨17.58个百分点

- 热门文章排行