海外宏观的核心依然是美联储年末货币政策路径预期

发布时间:2023-10-16 作者:admin 来源:网络整理 浏览:

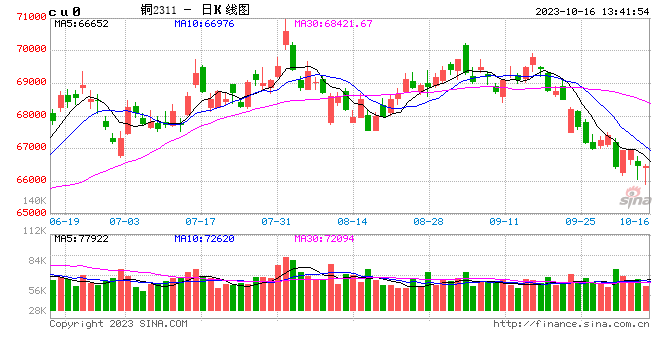

上周铜价表示疲弱,铜价连续承压5日均线运行,股票配资网,周二加速下跌后,周后期略有修复。伦铜表示相对沪铜偏弱。

宏不雅观方面,巴以辩论晋级令国际油价激烈颠簸,并对市场预期孕育发生必然影响。海外宏不雅观的核心仍然是美联储年末货币政策途径预期,不过,51配资,股票配资,上周市场有一些“鸽派”声音传出。达拉斯联储主席和美联储副主席杰斐逊认为,近期恒久美债收益率的飙升令金融情况收紧,这可以代替基准利率的进一步上调,可能意味着美联储再次加息的须要性降低。“新美联储通讯社”也在上周颁发文章暗示,11月暂停加息几成定局。这些舆论尽管在周初对美圆造成鲜亮压力,然而,均不敌美国通胀数据的市场影响。美国9月CPI同比增长3.7%,高于预期值增长3.6%,环比增速较8月的0.6%放缓至0.4%,凌驾预期增速0.3%,凸显通胀顽固;美国9月核心CPI增速从8月的4.3%放缓至4.1%,而环比增速持平8月的0.3%,并未放缓,凸显通胀粘性。CPI公布后,调换合约定价显示,投资者大约美联储今年内再加息一次的概率升至约50%,美圆强势上破5日均线压制,并对市场形成压力。

财富方面,供应延续增多态势,交易所库存累加对市场情绪存在必然影响,终端需求局部环节已呈现节令性上升。LME和上期所铜库存上周均出现累加态势,此中,上期所铜库存焦国庆假期前增多1.79万吨至5.69万吨,保税区库存降低0.78万吨至2.53万吨,LME铜库存较国庆假期前增多1.31万吨至18.09万吨,COMEX库存简直无变动,短期交易所精炼铜库存仍有上升空间。需求方面,据SMM调研状况,9月国内精铜杆、铜板带、电线电缆、漆包线等企业动工率上升,铜管及铜棒企业动工率下降。目前精铜杆企业制品库存并无过多压力,再生铜杆动工率始终于低位彷徨,精铜杆企业原料采购也仍有释放空间,10月线缆企业有望产销上升。短期空调和汽车行业需求上升力度恐将较为有限。

宏不雅观市场仍将主导铜价,市场仍有必然风险,铜价将延续震荡格局。

(责任编纂:宋政 HN002)

- 热门文章排行