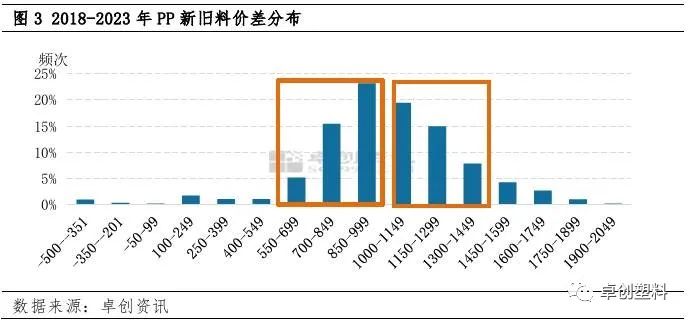

价差在700-1000元/吨占比高达38.56%

发布时间:2023-05-25 作者:admin 来源:网络整理 浏览:

恒久以来再生PP与新料PP有较强的联动性,通常价格趋势出现趋同性。在五一假期后,新料市场连续在下行通道,再生PP作为替代品其低价劣势逐步减弱,出货阻力一直加大。在弱需求与高库存压力下,继续降负荷运行。

今年以来,再生PP市场连续处于下行通道,尤其在3月份之后报盘一直下跌。进入5月节令性淡季,市场出货压力一直加大,价格再次承压下行,目前报盘已降至近两年最低程度。5月份再生企业出货压力加大,报盘重心继续下滑。进入5月份以来,成品厂订单遍及减少,再生PP市场交投受阻,价格承压下滑。截至5月24日山东白通明一级颗粒降至5850元/吨,较4月底下跌300元/吨,跌幅4.88%,较去年同期下跌1150元/吨,跌幅高达16.43%。江苏白色PPR破碎降至5300元/吨,较4月底下跌200元/吨,跌幅3.64%,较去年同期下跌1050元/吨,跌幅高达16.54%。

新旧料价差连续收窄,最好的期货配资网,克制再生PP报盘

进入5月份之后,新料PP报盘连续下行。此中华北大区拉丝料较上月均价下降439元/吨,而再生PP仅下降100元/吨,导致新旧料价差收窄。数据显示,截至目前两者价差降至500-600元/吨,个别阶段仅有540元/吨,较1000-1500元/吨的合理价差相差甚远。恒久以来庸俗使用再生料仍主要垂青其经济效益,但在价差一直收窄后再生PP低价劣势逐步减弱,成品厂在自身订单减少压力下压缩再生PP采购量。因而自5月份以来,51配资,市场交投压力逐步加大。

近六年PP新旧料相关系数0.84,关联度较高。恒久以来PP新旧料合理价差在1000-1500元/吨,但从图3可以看出,近六年价差整体偏窄。此中价差在1000元/吨以上占比仅50.57%,将近一半占比低于合理程度。从近六年价差散布特点来看,价差集中在700-1299元/吨,占比高达72.95%,但只要34.39%在1000元/吨以上(处于合理价差程度),而且处于合理价差的偏低程度(1000-1300元/吨)。此外,价差在700-1000元/吨占比高达38.56%。近六年PP新旧料价差整体偏窄,2023年大都交易日处于合理程度之下,而在今年五月份新料报盘连续下行,新旧料价差一直探底,对再生PP的压力不言而喻。

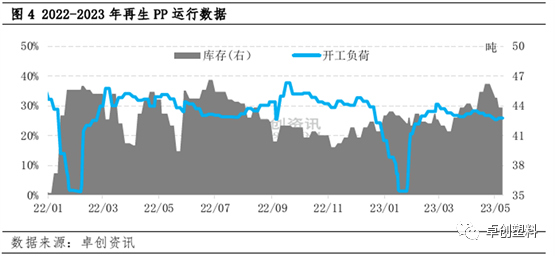

连续低负荷运行,但库存仍在高位

在恒久刚需跟进不敷,叠加新旧料价差连续收窄压力下,再生PP行业运行不畅。只管企业慎重消费,连续低负荷运行控制库存风险,但今年库存却连续在偏高程度。详细数据显示,今年企业行业动工负荷连续在3成以下,只管在3月传统旺季,企业按照存在较大出货压力,其价格亦差异于往年趋势,在3月份不涨反跌。自3月中旬以来,再生PP动工负荷一直下降,截至5月下旬已降至26%摆布,股票配资,较往年同期偏低6个百分点摆布。尽管动工负荷连续偏低,但样本企业库存却恒久在40吨以上,且大都工夫在44吨以上,企业库存压力较大。

目前新料PP对再生料造成较大压制,而且其走势尚未止跌,对再生PP的克制力度仍在加大。新料PP价格下行主要受根本面偏弱制约,2018年至2023年4月国内聚丙烯新增1435万吨,2023年目前新增产能185万吨。大约5月新增产能在120万吨,虽详细投放工夫点有待核实,但新增产能的投放令供应端压力增多。而5月处于传统需求淡季,需求恐难以支撑市场,市场重心或再度下移。新料跌势未止,再生PP市场弱势不雅观望氛围难改,在节令性淡季下企业将延续灵敏动工,集中消化库存,实盘多可商谈,同时连续存眷新料走势。

(责任编纂:曹言言 HA008)

相关推荐

- 热门文章排行