未来伴随我国国债期货指数进一步运行和完善

发布时间:2023-04-14 作者:admin 来源:网络整理 浏览:

财联社4月12日讯(记者 周晓雅)金融市场风险打点工具进一步丰硕。

4月12日,中金所颁布颁发,中金所与中证商品指数公司竞争体例的中国国债期货收益指数系列正式发布。中金所暗示,该指数系列填补了我国国债期货指数的空白,既是国内首批国债期货收益指数,也是国内首批可产品化的国债期货收益指数。

据介绍,此次上市的中国国债期货收益指数包孕2年期、5年期、10年期3只国债期货收益指数。目前,已在中金所与中证商品指数公司官网,以及新华财经、万得资讯、东方产业(300059)等平台发布。

从发布首日状况来看,3只指数今天均收涨。此中,中国国债期货收益指数10年期涨0.08%,中国国债期货收益指数5年期涨0.05%,中国国债期货收益指数2年期涨0.01%。

业内人士认为,中国国债期货收益指数能有效反映国债期货市场的供需关系和恒久价格走势,并与国债现货指数互相增补,片面反映货币政策施行效果及市场需求和预期的变革。该指数的发布,对于丰硕利率市场工具,优化衍生品体系、满足市场多样化的指数投资产品需求,期货配资网,以及改善国债期货市场投资者构造等具有重要意义。

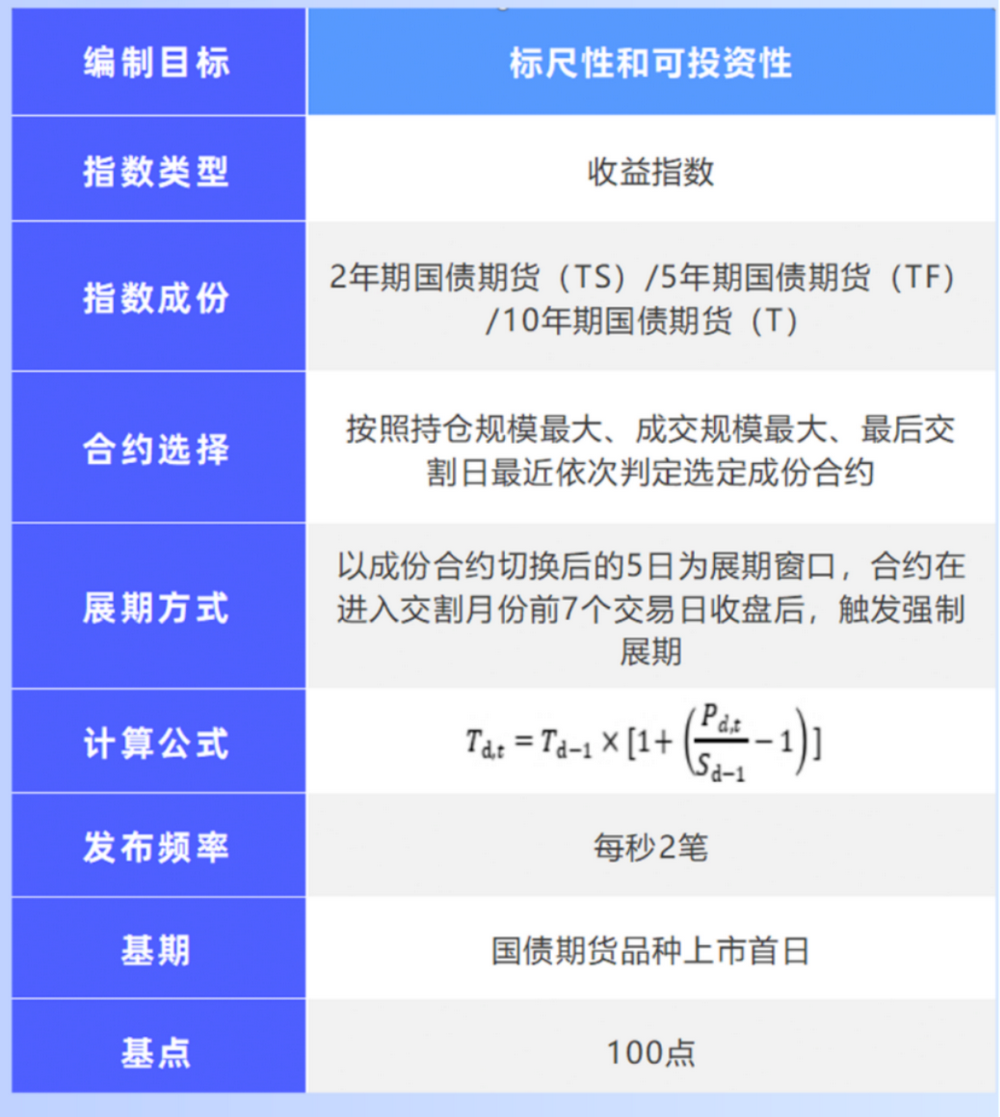

体例目的为标尺性和可投资性

详细来看,2年期、5年期、10年期3只国债期货收益指数的指数基期别离为2018年8月17日、2013年9月6日、2015年3月20日,即对应各种类首个上市日,基点均为100 点,指数代码别离为630103.CCI、630102.CCI、630101.CCI。

从指数的体例计划来看,国债期货指数体例主要有两个根本目的:标尺性和可投资性。此中,标尺性要求指数反映对应市场的总体走势,能够精确及时地反映市场行情的变革。

可投资性要求指数具备投资价值,可以成为投资对象;具备易复制的特征,便捷跟踪指数等 投资技能花样的实现。

别的,国债期货指数体例基于活动性准则、间断性准则、抗利用性准则等三大根本准则。活动性准则是指较大规模的投资不至于引起指数值的较大变革,从而尽量减少指数投资的交易老本,其体如今对合约的选择等方面。

间断性准则是指假如特殊事件(好比移仓换月)导致指数不间断,体例过程中必要通过必然技术技能花样使指数既能反映市场变革,又能担保与历史数据的联接性,其体如今合约的展期等方面。抗利用性准则要求设想中担保指数的关键参数不易被酬报利用,担保指数数据能够反映客不雅观状况。

中证商品指数公司暗示,国债期货收益指数剔除了期货合约展期对指数收益率的影响,能够有效反映持有差异期限国债期货主力合约的收益状况,满足市场多样化的指数投资产品需求,对于改善国债期货市场投资者构造、丰硕利率市场工具具有重要意义。

广发期货宏不雅观金融组钻研员叶倩宁认为,作为我国首个国债期货系列指数,股票配资,中国国债期货收益指数以单种类作为指数标的,并通过“动态展期+强制展期”的方式必然水平上平滑移仓换月阶段指数颠簸。“使得指数既能够保持历史数据的联接性,又能够有效反映持有差异种类国债期货主力合约的收益状况。”

风险打点工具丰硕

早在2013年9月6日,我国第一只国债期货——5年期国债期货在中金所正式上市,目前已经有2年期、5年期、10年期3只国债期货上市交易。别的,30年期国债期货也已于上个月向市场征求意见,新种类落地在即。

从首只国债期货上市至今,我国国债期货市场已经过近十年的开展。中金所暗示,我国国债期货已初阶造成了笼罩“短、中、长”各类期限的产品体系,市场运行平稳,对提升债券现货市场活动性和定价效率,完善国债收益率曲线、增多债券市场深度,促进债券市场开展奉献了重要力量。

而为更好地效劳成本市场供给侧构造性厘革,出格是效劳期货市场创新开展,高质量增多成本市场产品供给,丰硕风险打点工具,在中国证监会的领导和撑持下,中金所与中证商品指数公司竞争推出中国国债期货收益指数系列。

“一方面,国债期货收益指数能够为市场提供价值参考,直不雅观反映国债期货市场的总体走势和行情变革,并与已有的国债现货指数互为增补,充裕反映市场供需和预期变革;另一方面,该系列指数的身分合约和展期规则便于复制和跟踪,并具备指数投资价值,满足市场多样化的指数投资需求。”叶倩宁认为,将来随同我国国债期货指数进一步运行和完善,可能呈现挂钩国债期货指数的基金产品,期货配资网,并进一步吸引更多样的投资者参预有关市场,恒久来看有助于提升国债期货市场活动性、丰硕市场投资者构造。

标题从近期根本面状况来看,她剖析,3月社融数据延续高增,由于此前市场对社融和信贷表示较好有必然预期,同时对社融高斜率改善的连续性存疑,叠加近期中小银行下调存款利率带来降息预期升温,导致期债短期情绪偏强。

“但中小银行更多是跟进去年大行下调存款利率,该事件对市场影响偏差短期情绪打击,而债市的主线逻辑仍聚焦根本面修复状况。”叶倩宁认为,当前温和复苏是主要标的目的,二季度仍是经济复苏斜率的验证期,且4月中旬将发布一季度GDP数据,警惕数据超预期可能,短期单边计谋上不建议过度追涨,鉴于国债期货主力合约基差已经鲜亮收敛,建议空头套保投资者存眷建仓时机。

- 上一篇:南北美洲的产量增加会抵消OPEC+的减产

- 下一篇:国内棕榈油步入去库存进程

- 热门文章排行