高频数据显示土地销售仍然徘徊在负增长区间亦有地区分化

发布时间:2023-04-13 作者:admin 来源:网络整理 浏览:

2023年以来,多地房地产市场呈现复苏迹象:房屋销售面积环比鲜亮改善,热点都会多宗地块触顶交易。钢材市场也等待房地产的“小阳春”能动员钢材需求走高。

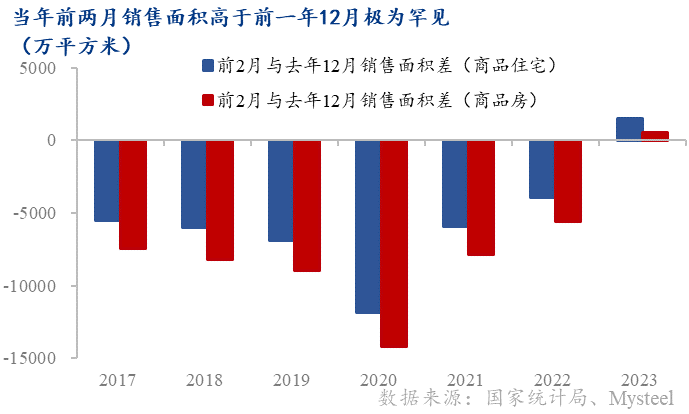

但认真考量楼市“小阳春”的恢复质量发现楼市的恢复并非就此柳暗花明:此中一至二月居民中恒久贷款累计增多3094亿,环比去年十一至十二月下降874亿元,这可能是由于2022年12月疫情导致购置流程受阻,销售释放递延至今年年初:提示这是有数据记录以来没有呈现过一至二月商品房销售面积之和高于前一年度12月的现象。对房地产购房政策的放松也导致累积需求集中释放但增量有限且分化鲜亮。同时,高频数据显示土地销售依然彷徨在负增长区间亦有地区分化。

因而今年二季度房地产销售和拿地的环比改善水平成为判断房地产复苏可连续性的关键证据。我们提示对此保持慎重:房地财富尚需面临诸多挑战:

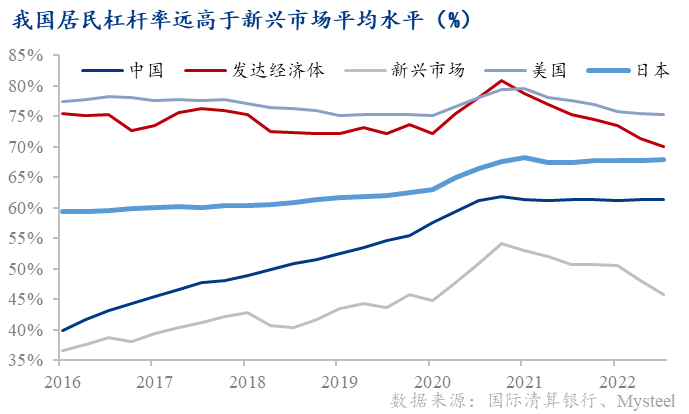

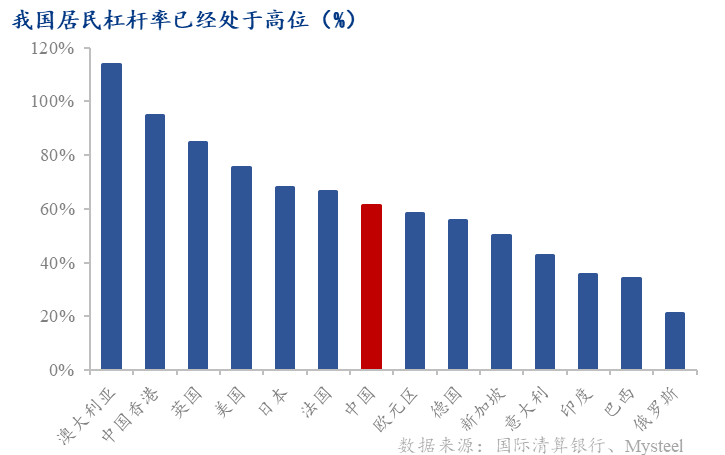

1. 我国居民杠杆率无论是横向还是依照工夫线比较已经处于高位,影响居民购房才华和意愿。

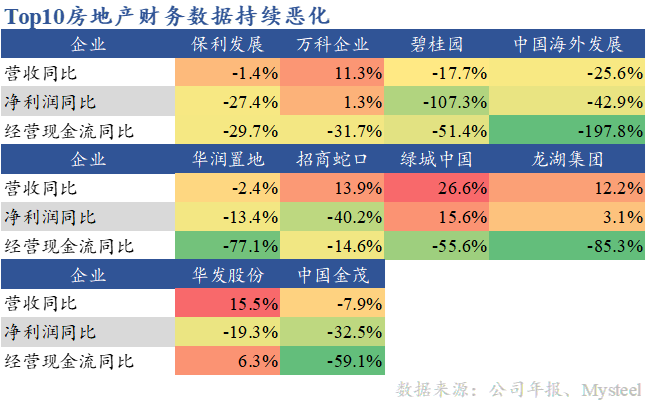

2. 房地产公司财务情况尽管有所改善,但拿地意愿依然偏保守,且难以重回高杠杆,高周转形式。

3. 处所政府的财政收入遭到土地收入下滑影响,对房地财富的投资意愿不敷,并直接影响其对基建的投资力度。

一、开年房地产销售端为钢材需求注入强心剂

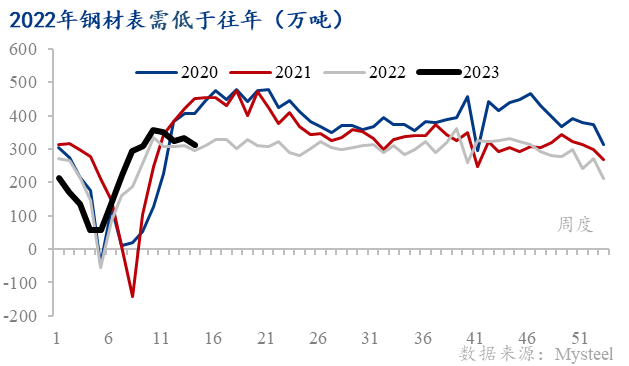

2022年以来,由于房地产新动工面积的降低,钢材需求维持低位运行。2022年螺纹周均表需仅为282.4万吨,比照2021年的326.9万吨和2020年的347.6万吨别离下降13.6%和18.7%。而房地产的复苏成为今年钢材需求增减关键,倍受市场注目。本年一季度的房地产市场销售端和拿地端的“小阳春”能否可以连续也成为市场存眷的焦点。

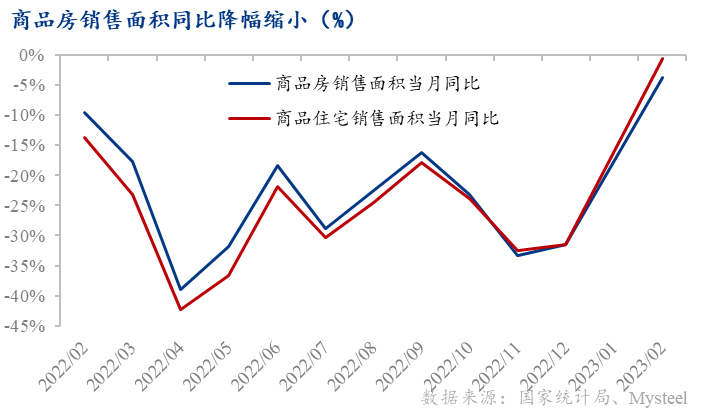

首先在销售端,尽管商品房销售面积同比照常降低3.6%,但是全国一二月商品房和商品住宅销售面积之和高于去年12月,为有记录以来初度。

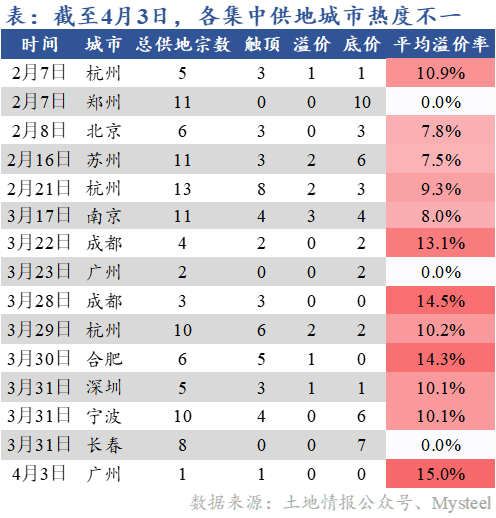

其次,在房企拿地端,配资,多地流拍率鲜亮下滑、溢价率鲜亮提升。一季度全国主要地级市土地溢价率为5.46%,环比提升3.6%,同比提升1.29%;流拍率为17.71%,环比提升2.76%,同比下降4.86%。房地产公司在多个大中都会的集中供地中拿地意愿趋于积极:尤其是进入三月份,多个热点都会初步供应核心地块,民企拿地意愿鲜亮提升,溢价率进一步攀升。

二、“小阳春”成色存疑

不雅察看今年楼市小阳春的成色几何是判断其可连续性的关键。

实际上,今年一二月较前一年十二月销售面积环比提升是有数据记录以来惟一的一次,而去年12月销售面积占比仅为10.38%,也是自2016年以来最低的一次。

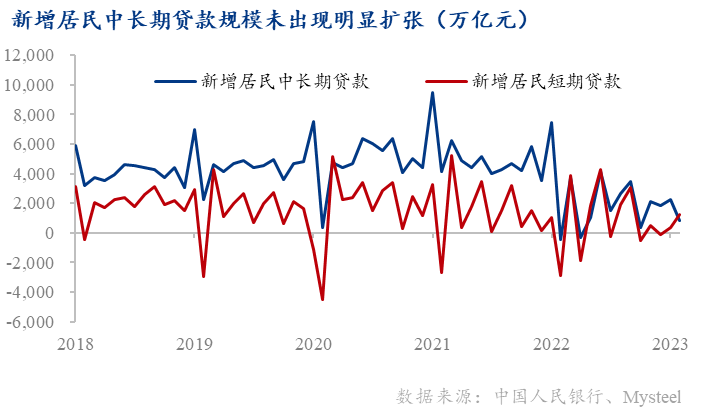

其次,房地产的需求改善并没有反馈在信贷端,今年前两月的居民中恒久贷款照常维持在较低程度:住户贷款增多4653万亿元,此中,中恒久贷款新增3094万亿元,短期贷款新增1559万亿元,均处于历史较低程度。以至今年二月还呈现了少见的新增短期贷款高于恒久贷款的现象,可能是居民提早还贷潮导致。

最后,一季度的拿地市场的改善范围和力度都有限。依据诸葛数据,主要地级市的土地供应结构建筑面积为8019.97万平方米,同比下降41.59%。依据中指钻研院,300城土地供应面积同样连续走低,配资,降幅到达45.6%。并且今年三月大量热点都会初步供应核心地块,助力这些地块到达溢价上限。同时,大量的非核心地块照常兜底成交。

从数据可以看出,拿地热度集中于一线都会和强二线都会,对于如长春和郑州等非热点都会,集中供地成交状况照常低迷:全副底价成交且都有一宗地块流拍。

三、楼市复苏?需不雅察看二季度房地产指标环比改善

楼市“小阳春”能否可以连续需亲密不雅察看二季度房地产核心指标的环比改善水平。地产市场连续复苏不乏挑战,此中:

首先,我国居民杠杆率无论是横向还是纵向比照已经处于相对高位。

横向比照,2022年三季度我国的居民杠杆率已经到达61.4%,高于欧元区均匀程度和德国新加坡等兴隆国家。纵向来看,我国居民杠杆率在2016年房地产去库存大潮的鞭策下快捷走高,51配资,直到2020年下半年,我国居民杠杆率趋于高位彷徨。

其次,房地产企业本身财务情况有所改善但仍不容过度乐不雅观。2022年Top10的房地产企业中,仅有龙湖和绿城两家实现营收和净利润正增长;只要华发股份(600325)一家实现运营现金流正增长。因而,面临运营艰难的房地产公司仍心存忌惮,难以重回高杠杆高周转形式:项目周期的放缓将拖累钢材需求的迅速改善。

最后,政府的财政收入欠安难以恒久不变动员房地产和建筑业投资。2022年我国处所政府的政府性基金收入同比下降21.6%,而2023年前两个月在热点都会供地市场呈现复苏迹象的状况下,国有土地使用权出让金继续同比下降28.7%:政府开支面临难题,难以维持对基建和建筑业的投资,制约钢材需求的增多。

- 上一篇:这一目的已经达成

- 下一篇:2年期主力合约涨0.03%

- 热门文章排行