但由于前期受外部环境利空影响

发布时间:2023-04-01 作者:admin 来源:网络整理 浏览:

导语:3月即将收尾,国内主产棉区新疆局部区域陆续初步进入春耕备耕工作,北半球大局部区域也即将迎来新年度棉花播种。受多方面的因素影响,全球以及国内新年度植棉面积调减预期较强,同时也是近期郑棉期价反弹的主要动力。当前棉市仍处于传统的纺织旺季,4月份棉价或将重心向上,配资,将来上行空间如何?

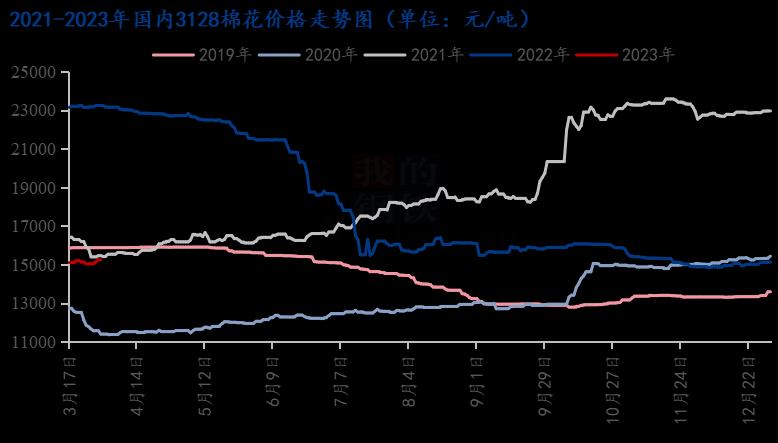

3月国内棉价重心下移 处于同期低位

图1 2021-2023年国内3128棉花价格走势图

从3月份国内3128棉花价格走势来看,整体呈重心下移的走势。受市场预期新年度棉花植棉面积下调影响,月末棉花价格有所反弹,但由于前期受外部环境利空影响,月中棉价跌幅大于月末棉价涨幅,股票配资,截至3月31日,全国3128皮棉均价15249元/吨,月环比下跌0.39%。从近5年价格走势来看,除了2020年受疫情影响棉价大幅下挫,连续处于低位,2023年棉花价格程度也处于同期低位,根本在15000元/吨高下颠簸,且从通货膨胀的角度来看,当前棉花估值仍处于低值。

南疆局部区域开启春播工作 市场聚焦新年度植棉面积

4月即将降临,南疆局部区域已经开启棉花播种工作,此中阿克苏市率先展开112.49万亩棉花春播工作,较同期面积变革不大。从市场调研状况来看,阿克苏地区植棉面积呈现下调或集中于库车、沙雅、新和,主要受保粮政策和2022年籽棉交售价低等因素影响。除了阿克苏地区,期货配资网,其他市场也多反映新年度植棉面积或呈现下调。近年来,连续上涨的土地租赁费、化肥费用等,使得植棉户投入老本较大,据北疆局部植棉户反响,2023年土地租赁老本同比上涨200元/吨。且新一轮棉花目的补助价格尚未确定,市场对于新年度植棉面积调减预期仍强。

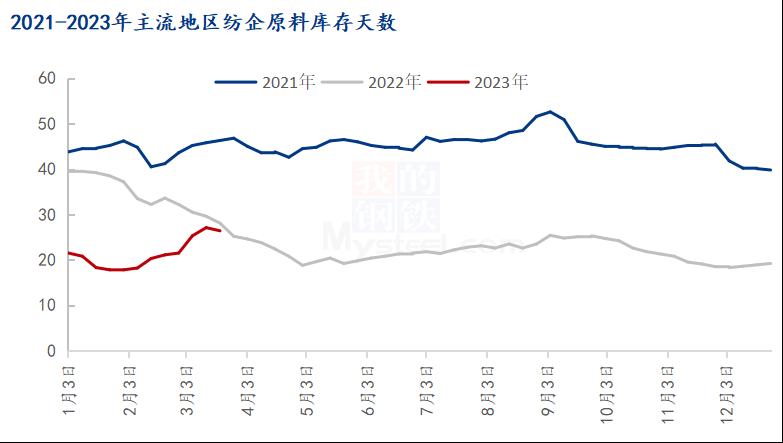

纺企纱线库存降、原料库存增 重点存眷后续订单

图2 2021-2023年主流地区纺企原料库存天数

据Mysteel农产品(000061)数据监测,截至3月底,主要地区纺企纱线库存为18.3天,月环比减幅6.6%,同比减幅35.1%;主流地区纺企棉花库存折存天数为 26.4 天,月环比增幅 22.80%,同比减幅 6.05%。从库存构造来看,纺企当前库存仍处于安康状态,且月度纱线库存降、原料库存增。当前市场内销订单尚可,服装订单维持 4 月中旬摆布,家纺订单维持5月中旬摆布,后续订单跟进不敷,尤其外销订单恢复迟缓,因而纺企原料囤货意愿不强,当前库存以满足现有订单消费为主,在棉价走低时根本补库至通例程度,后续采购动力不敷,重点存眷后续订单状况。

综上,近期市场聚焦新年度植棉面积,尽管预期减少动员棉价反弹,但受制于棉花供松需弱影响,反弹高度有限,后期预期实际落地状况和订单跟进状况仍是影响棉价的关键,同时也需存眷宏不雅观音讯的变革,短期棉价震荡企稳。

(责任编纂:赵鹏 )

- 上一篇:行情预计或有小幅走高

- 下一篇:清明备货进入尾声,苹果各产区行情趋势剖析

- 热门文章排行