一季度油脂市场回忆与展望

发布时间:2023-03-25 作者:admin 来源:网络整理 浏览:

【导读】近期油脂的走势与宏不雅观经济层面简直是共振的,出现下行趋势。产地棕榈油恒久累库以及国内大豆压榨将逐步上升及菜油产量增多的预期下,整体偏弱的需求难以支撑油脂市场的上行,再者随着多头炒作热情退散,油脂走势高位下跌。尽管美联储加息告一段落,但全球金融市场避险情绪仍在。

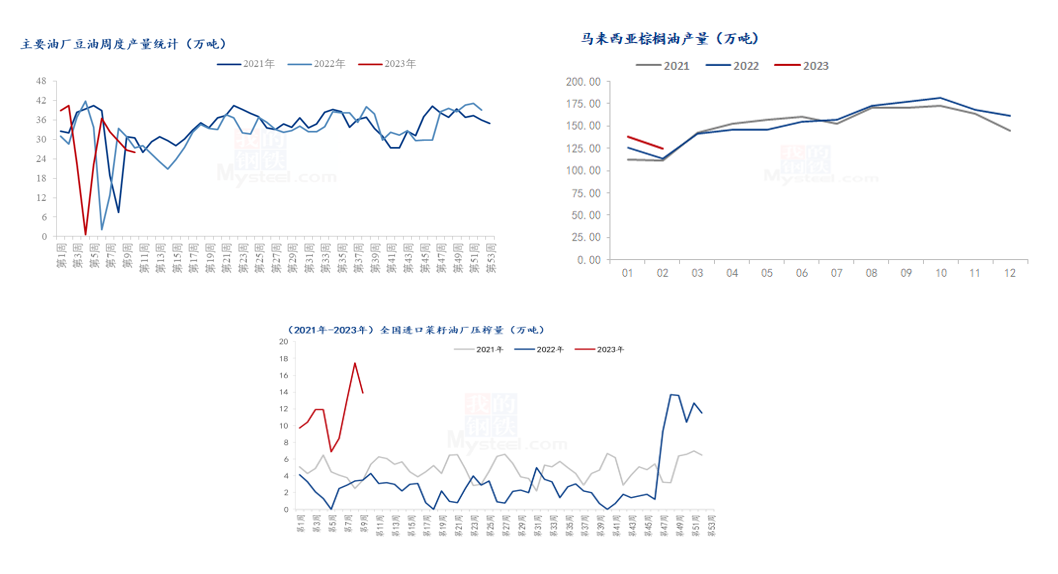

首先让我们来看一下油脂根本面的一个状况:供应方面,豆油现阶段国内1-3月月度产量预估为330.15万吨,同比去年减幅1.09%,在刚刚颁发的USDA呈文中3月中国豆油的产量也是减少的,依据Mysteel农产品(000061)统计,我们1月豆油产量约为101.83万吨,2月约为128.32万吨,而三月按去年同期摆布的程度核算,是同比去年减少的。虽中国2023年1-2月大豆进出口数据显示,进口量为1617.3万吨,同比增多223.3万吨,增幅16%,配资,比拟同期其他年的雷同月份来说是偏多的,而依据我们Mysteel农产品统计所调研数据显示,1月大豆进口量约为669.4万吨,2约大豆进口量约为591.5万吨,3月大豆到港量约为617.50万吨,因而与现阶段市场偏紧的预期相对应。棕榈油:依据马来西亚棕榈油协会(MPOB)1-3预估产量为396.78万吨,同比去年增幅4.36%。1月产量为138.04万吨,2月约为125万吨,3月马来进入增产季,产量相对有所增多,按去年同期141.12万吨核算,总体较去年是有所增多的。菜油:1-3月沿海油厂菜油产量约为54.75万吨,同比去年增幅359.31%。主要起因是去年加籽的丰产,股票配资,买船利润的打开,以及原料的集中到港,国内原料供应的充沛,国内压榨也是全产能的一个状态,比拟去年加籽干旱减产供应较少的一个状态比拟,是增多的,由此可见,三大油脂的供应除豆油外其他是相对宽松的。

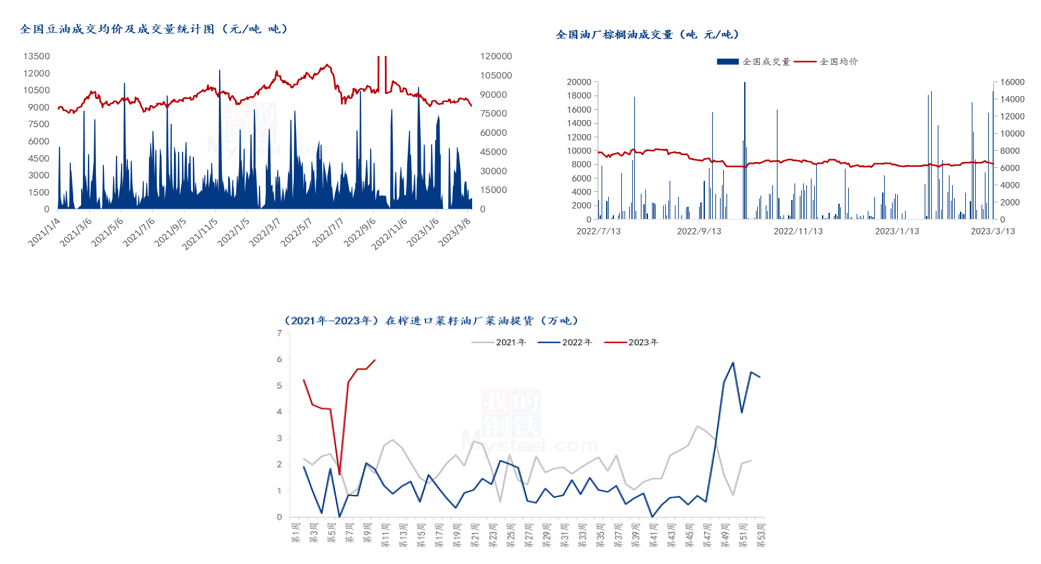

需求方面,豆油截至上周末国内豆油全国油厂成交总量约为90.74万吨,同比去年减幅3.46%。由此可见,历经三年疫情经济恢复还必要工夫,需求并未到达预期;棕榈油:截至上周全国重点油厂棕榈油成交总量约19.41万吨,同比去年增多271.86%,棕榈油的成交增多,主要是有两方面起因,一方面盘面价格下跌,终端适度补货,另一方面国内棕榈油价格较低,且温度逐步回升,18度以及24度成交都较为活泼,庸俗化工业需求再起,不再是拿另外油脂做替代,恢复市场份额,再者国内相继洗船,需在国内买货增补,因而成交好转。菜油:截止上周沿海油厂菜油提货总量约为43.45万吨,同比去年增幅196.99%。主要起因还是原料菜籽的供应端的增多。因而,51配资网,除豆油外,棕榈油和菜油的需求较去年都是有所增多的。

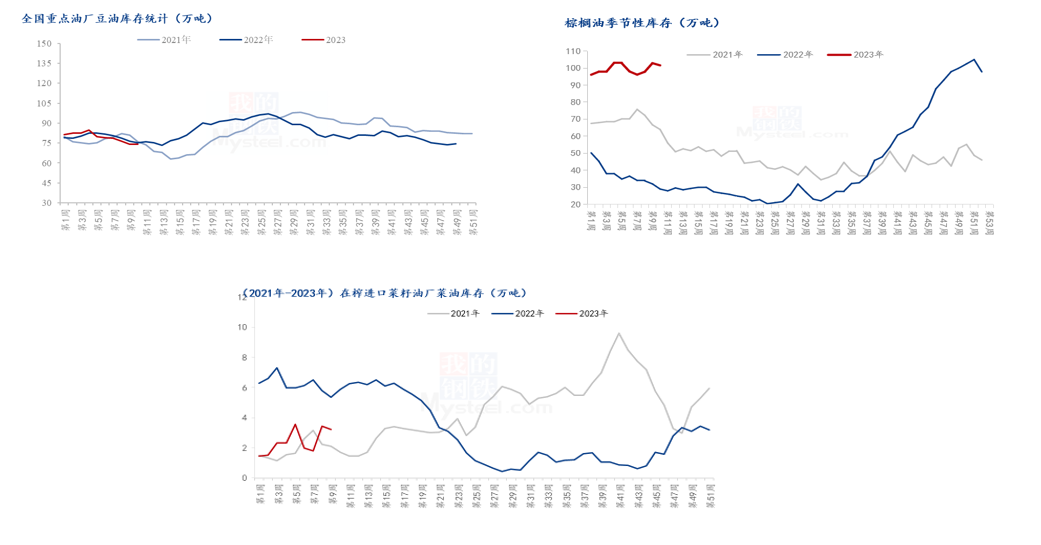

库存方面,豆油:截至第11周全国豆油总库存约为67.41万吨,同比去年减幅11.21%,主因大豆延期到港以及豆粕胀库或是需求欠安停机检修等起因,导致库存相对偏低。但3月15日之后大豆到港逐步增多,随卸港到厂还需工夫,但后期供应会相对宽松。棕榈油:截至第11周全国棕榈油商业库存约100.63万吨,同比增幅261.07%,相较上周有所减少,起因也主要与成交好转有关。菜油:截至第11周沿海油厂菜油库存约4万吨,同比减幅32.20%。菜油油厂库存相对减少,因为前期油厂锁利以及贸易商等备货,现大局部货源集中在庸俗贸易商手中,而去年四季度还储连续延续到了今年一季度,还因去年四季度的产能因年久磨合并未到达预期的产量,因而现阶段库存低于去年。

以上为一季度油脂根本面的状况 ,下面让我们来总结以及展望一下后市:

豆油方面,随4-5月大豆到港量的增多,产量和库存会逐步增多。而现阶段盘面连续走低,局部地区4-5月基差略有上涨,且按往年惯例,5.1假期庸俗会有补货预期,有提振市场可能,紧均衡状态将成为后期最抱负的状态,但多半为供大于求的状态。棕榈油方面,产地来看,从3月前15日出口数据看,3月受益于印尼棕榈油出口限制环比增长幅度较大,大约3月仍是马来去库预期。国内棕榈油库存高企,由于进口利润倒挂较大,国内相继洗船,4-5月进口量来看偏低,大约国内棕榈油将降库。菜油方面,国内菜油随供应和宏不雅观情绪因素,一季度处于资金空配格局。当前需求仍处于弱势,因提货较好,菜油表不雅观库存处于低位,终端库存处于高位。随供应逐步增多,表不雅观库存或逐步起量,二季度菜油价格与相关油脂价差缩小格局背景下,菜油需求或起量,但中短期仍处于累库态势。

(责任编纂:赵鹏 )

- 热门文章排行