生产动力仍然存在

发布时间:2023-03-17 作者:admin 来源:网络整理 浏览:

●近期工业硅期现行情走跌,在老本高企、利润缩减的状况下,工业硅产能供应能否下降,庸俗需求修复是否提供价格有效支撑,我们详细结论如下:

●供应总体宽松。当前南北老本差别大,动工状况分化,云南老本与价格根本持平,四川老本较高,局部企业倒挂赔本,西南动工状况下降较多;新疆消费老本较低,动工状况较好,期货配资网,根本笼罩西南缺口,股票配资网,总体供给不变。因西南整体产能占比较小,叠加新疆产量增多较多,西南挺价力度稍弱。

●整体需求一般,复苏需期待。有机硅出产修复放缓,终端复苏必要工夫,但二三季度新增产能逐渐投产。多晶硅终端需求旺盛,耗硅出产维持景气。铝合金刚需补库,并受终端需求颓势影响,压制铝合金消费采购。

●行情展望:恒久来看,在供应宽松且高库存的格局之下,上行压力较大,价格重心下移。短期内,若需求复苏得到验证,价格支撑点位大约落在西南老本线16000元/吨摆布,进入区间震荡,反之行情将继续维持弱势,继续下探丰水期全年老本线15000元/吨关口。

●投资计谋:慎重不雅观望。

风险点:新疆扩产超预期,庸俗需求复苏不力

一、行情走势

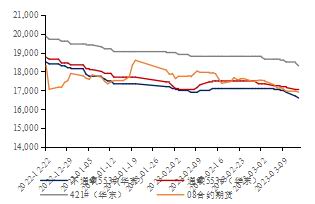

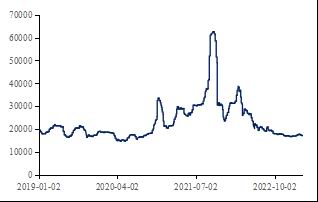

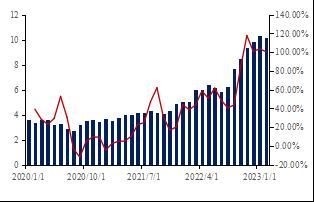

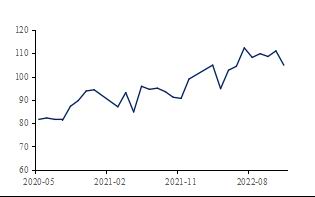

近期工业硅价格行情低迷,间断下行,从春节后高位18720元/吨,下跌至3月16日收盘16290元/吨,跌幅达13%。贴水方面一直缩小,欠亨氧553#(华东)从贴水1240元/吨回升至目前升水110元/吨,通氧553#(华东)现货从贴水890元/吨涨至升水610元/吨,421#(华东)从贴水1540元/吨升至贴水490元/吨。

图表1 工业硅期货和现货行情

质料来源:SMM、金瑞期货

图表2 现货升贴水

质料来源:SMM、金瑞期货

二、供应端:利润缩窄,产量维持宽松

1、低价触及高老本产能,且令产能呈现压缩

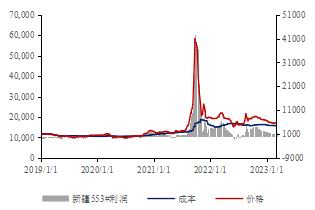

当前处于春冬节令,水电供应不富足,四川电力价格均匀0.61元/千瓦时,云南电力价格0.51元/千瓦时。按测算,工业硅云南地区老本与价格根本持平,四川老本较高,局部企业已经老本倒挂赔本消费。新疆不依赖水电,电力价格0.32元/千瓦时,消费老本较低,利润空间仍存1550元/吨摆布,硅企调价空间大。

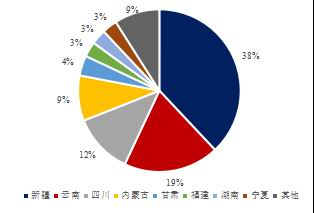

按2023年工业硅产能散布看,新疆产能占比38%,云南占比19%,四川占比12%。西南地区老本支撑情绪较强,但产能占比较小,叠加新疆不变增产趋势,单单西南地区的挺价意愿对整体硅价的影响水平稍弱。

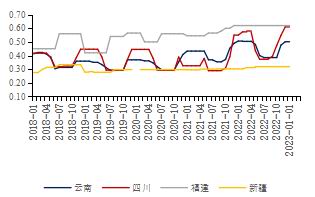

图表3 云南553#老本利润

质料来源:SMM、金瑞期货

图表4 四川553#老本利润

质料来源:SMM、金瑞期货

图表5 新疆553#老本利润

质料来源:SMM、金瑞期货

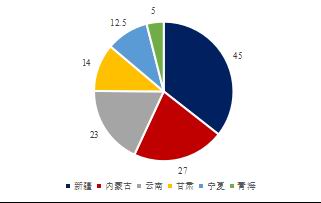

图表6 2023年全国工业硅产能散布

质料来源:SMM、金瑞期货

2、利润缩窄,供应构造分化但整体宽松

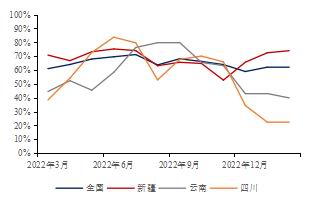

在上文中,全国三大产区利润均有缩窄的状况,四川老本倒挂状况较为重大,云南老本濒临价格,利润几近于0,新疆则利润状况较为可不雅观。从2022年11月进入枯水期后,利润逐渐缩窄,对西南产区存在供应挤出的效应,四川动工率从22年11月的65.9%下降至22%,云南动工率从63%跌至39%,新疆动工率从52.7%升至74%,全国动工率则从64%小幅下降至63%。

新疆动工率上行主要是利润空间较大,消费动力较足,此外新疆新增产能较多,开炉数增加,增产趋势较强。而西南地区出于电力供应紧张和老本思考,减产较多,供应挤出效应大。但这局部缺口由新疆等北方产区供应笼罩,整体供应出现出不变的场面,全国动工率变革幅度较平稳。

思考目前逐步进入丰水期,水电老本还会进一步下降,西南消费老本将会降低,全国动工状况逐渐好转,产量维持增长,大约今年供需格局仍为过剩。

图表7 工业硅各地区动工率

质料来源:SMM、金瑞期货

图表8 主产区电价节令性变动

质料来源:SMM、金瑞期货

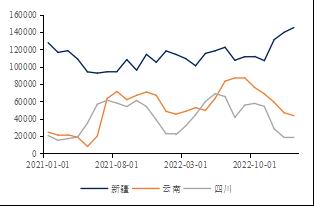

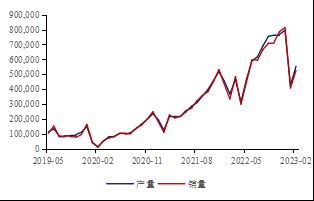

图表9 主产区月度产量

质料来源:SMM、金瑞期货

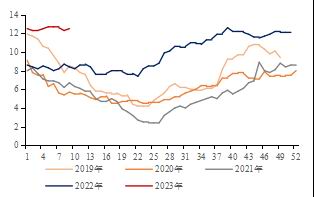

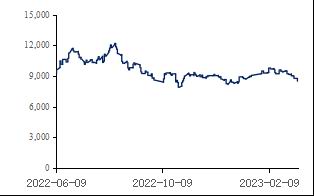

图表10 工业硅三地社会库存

质料来源:SMM、金瑞期货

3、新增产能南北不均,集中第二、三季度投产

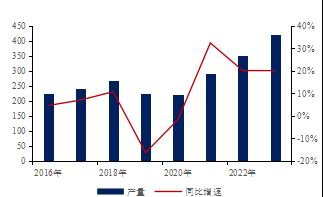

标题2023年新增产能约126.5万吨,假如依照当前的利润前提和动工率来测算,总产量比去年可新增约71.2万吨的产量,产量新增十分可不雅观,大约明年的工业硅产量将会到达约421.7万吨。

详细的新增产能散布在新疆、云南、内蒙古、甘肃和青海等地区,除了云南是西南地区,其余都在西北和华北地区等不依赖水电的消费区。产能投放工夫主要集中在第二和第三季度,大约将来年中和年末产量将会逐步增多,供应继续维持宽松的格局。

图表11 工业硅年度产量和同比

质料来源:SMM、金瑞期货

图表12 2023年工业硅新增产能地区散布

数据来源:SMM、金瑞期货

表格1 工业硅新增产能投放状况(单位:万吨)

数据来源:SMM,金瑞期货

三、需求端:总体需求一般,复苏需期待

1、有机硅出产修复放缓,终端复苏不及预期

目前有机硅出产复苏减弱,需求表示一般。春节后房地产复工和疫情放开,订单数增多,价格上行,动工状况好转,动员增多对工业硅的需求,但是目前来看,终端建筑装饰行业复苏不力,节拍放缓,庸俗交易慎重,有机硅行业指数逐渐下行。将来存眷建筑装饰的需求复苏节拍对工业硅的需求影响。

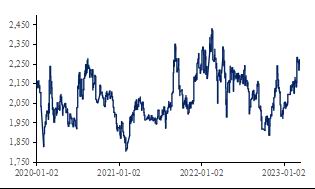

图表13 有机硅DMC价格

质料来源:Wind,SMM、金瑞期货

图表14 有机硅行业指数

质料来源:Wind,SMM、金瑞期货

图表15 终端建筑装饰行业指数上涨停滞

质料来源:Wind,SMM、金瑞期货

图表16 房地产终端行业复苏放缓

质料来源:Wind,SMM、金瑞期货

短期内,有机硅新增产能较少。2023年有机硅单体的新增结构产能为225万吨,乐不雅观大约实际投产工夫主要集中第二、三季度,假如行业老本倒挂的情形再次发生,实际产能投产将会继续推延。

表格2 有机硅2023年新增产能投产状况

数据来源:SMM,金瑞期货

2、多晶硅终端需求旺盛,耗硅量维持景气

多晶硅方面,终端光伏财富需求保持高增长,大约2023年国内光伏装机需求110GW,同比增长22%,全球光伏装机需求330GW,同比增多42%。23年1月国内组件产量约为29.1GW,环比12月上涨8.58%,多个终端项目招标,叠加组件企业主动提产补库,拉动上游需求。23年2月的多晶硅产量约10.28万吨,51配资网,环比减少1.56%,同比增多100.4%。大约23年一季度的国内多晶硅月均产量是10.5万吨摆布,而且一、二季度还有新的产能投产。终端的需求有望动员多晶硅产量短期内继续维持增长。

此外,多晶硅价格反弹到200元附近,硅企的利润在80多元/千克,消费动力依然存在,整体动工率维持高位,对工业硅需求保持景气。

图表17 多晶硅产量及同比

质料来源:SMM、金瑞期货

图表18 中国组件产量(GW)

质料来源:SMM、金瑞期货

图表19 国内光伏新增装机量及同比(GW,%)

质料来源:SMM、金瑞期货

图表20 全球光伏新增装机量及同比(GW,%)

质料来源:SMM、金瑞期货

多晶硅过去几年不停供小于求,直到2022年供需根本均衡,供给紧缺的情形初步缓解。2023年多晶硅新增结构产能126万吨,投产集中在二、三季度,在当前多晶硅利润可不雅观的状况下,依照目前动工率来计算耗硅量,2023年对工业硅的总需求继续高增长。

表格3 多晶硅2023年新增产能投放状况

数据来源:SMM,金瑞期货

3、铝合金行业刚需补库,新能源终端需求显颓势

铝合金方面,维持刚需采购。春节后庸俗需求端释放不敷,回暖不及预期,动工率未完全恢复到正常程度,原生和再生铝合金动工率仅有40%摆布,市场成交一般,铝合金价格弱势下行。

标题终端方面,汽车行业略显颓势,压制铝合金消费需求。新能源汽车产销同比放缓,庸俗采购慎重,2月产销量略微改善,但汽车端库存较多,财富链情绪欠安。对于近期汽车行业的降价促销流动,汽车销量或将增多,但是对铝合金行业的需求拉动仍有待不雅察看。

图表21 铝合金A356价格走势

质料来源:Wind,SMM、金瑞期货

图表22 铝合金动工率

质料来源:Wind,SMM、金瑞期货

图表23 铝合金月度产量

质料来源:Wind,SMM、金瑞期货

图表24 终端新能源汽车产销量

质料来源:Wind,SMM、金瑞期货

四、行情展望和计谋

展望后市,供应端大约依然保持富余,因为北方新增产量能笼罩西南地区产量缺口,即使四川老本倒挂继续保持停工状态。并且进入春季,水电状况相对缓和,西南地区动工也会小幅上升,叠加三地社会库存依然保持12万吨以上,去库压力依然存在。

需求端目前整体出产一般,但是短期存在复苏可能性,重要变量在于有机硅和铝合金的复苏,假若政策对房地产建筑装饰和新能源汽车有相应的支撑倾斜,新增产量将对带开工业硅需求上涨。思考到目前进入到传统“金三银四”旺季,叠加“两会”后政府对房地产和新能源汽车的可能政策搀扶力度,大约短期内后市有望迎来出产复苏,四五月供需小幅紧缺,或动员硅价格短期上涨,支撑点在16000元/吨摆布(思考进入第二季度老本小幅下降,西南老本线位于此)。假如庸俗需求复苏未到达预期,价格可能再次下探至夏季丰水期老本价,届时支撑点位处于全年最低老本15000元/吨摆布。

总体而言,恒久来看,在供应宽松且高库存的格局之下,上行压力较大,进入丰水期,价格重心下移。而短期之内,需求存在复苏预期,若复苏得到验证,价格支撑点位大约落在西南老本线,进入区间震荡,反之行情将继续维持弱势,继续下探丰水期全年老本线15000元/吨关口。

投资计谋:慎重不雅观望。

风险点:新疆扩产超预期,庸俗需求复苏不力。

表格4 2023年工业硅季度供需均衡表

- 上一篇:所以价格高点或已经出现

- 下一篇:北向资金净买入7.87亿元

- 热门文章排行