相较此前的收购价格提高约0.05-0.11元/斤

发布时间:2023-03-13 作者:admin 来源:网络整理 浏览:

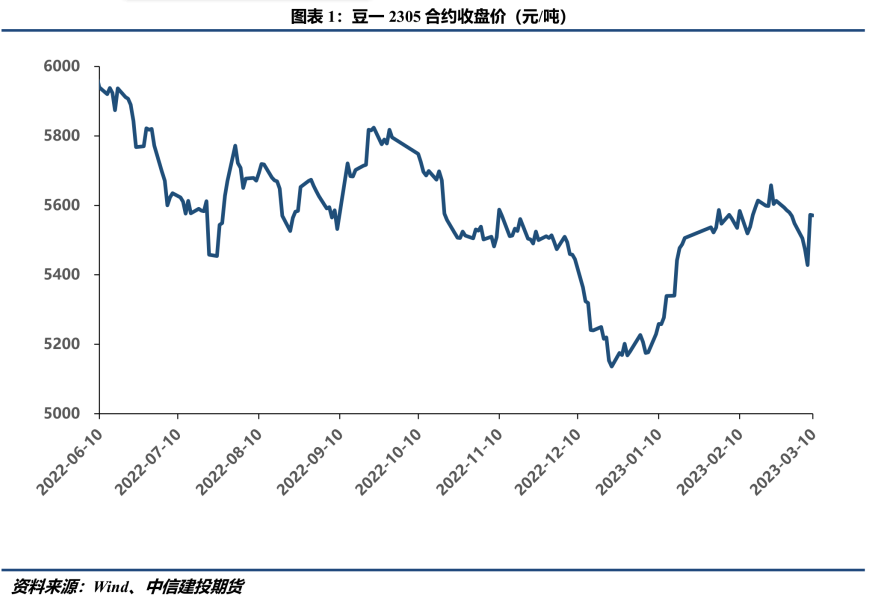

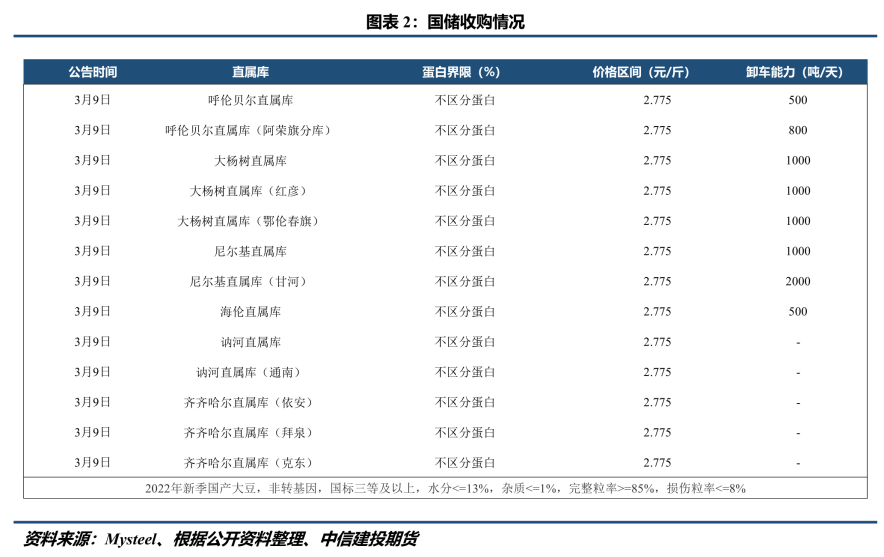

中储粮集团公司3月9日发布公告称,依照国家有关部门安排,公司于近日在黑龙江、内蒙古两个大豆主产区启动新增2022年产国产大豆收购方案。公揭露布后,尼尔基、大杨树、呼伦贝尔、海伦、讷河、齐齐哈尔直属库以及其局部分库、分公司陆续启动新增收储,不区分大豆蛋白等级,统一收购价格2.775元/斤(5550元/吨),相较此前的收购价格进步约0.05-0.11元/斤。市场将此解读为政策实际利好落地,期价止跌反转,空头平仓离场,配资,盘面从头上升至5600附近,周度内最高5600,最低5404,涨幅约0.41%,振幅3.53%。

1月以来,盘面事实上已经较为充裕计价市场对“政策托市”的乐不雅观预期,期价由5180上升至5540附近。进入2月,只管政策信号释放频繁,股票配资网,但由于政策迟迟未落地,市场初步调整预期,叠加外资多头入场,盘面步入震荡。随后中央一号文件的发布再次提振盘面,05合约一度冲至5680的高位。但狂热的情绪究竟离不开现实的支撑,最好的期货配资网,大豆“供强需弱”的根本面随后从头占据主导地位,多头平仓离场,前期利多局部回吐,盘面再次回落到5400位置。

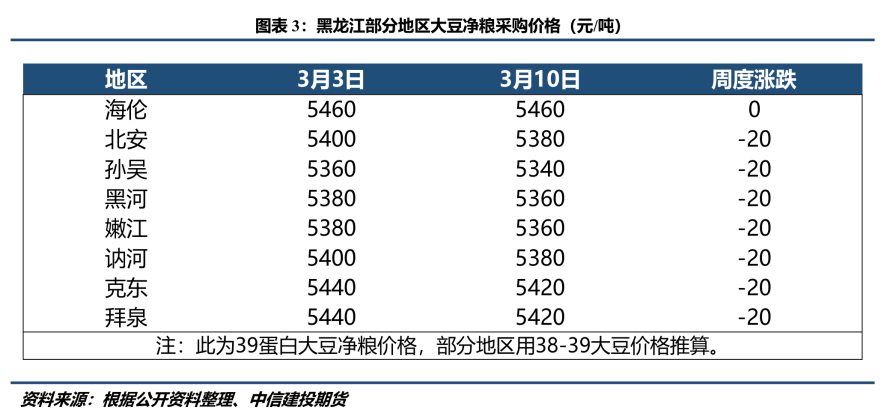

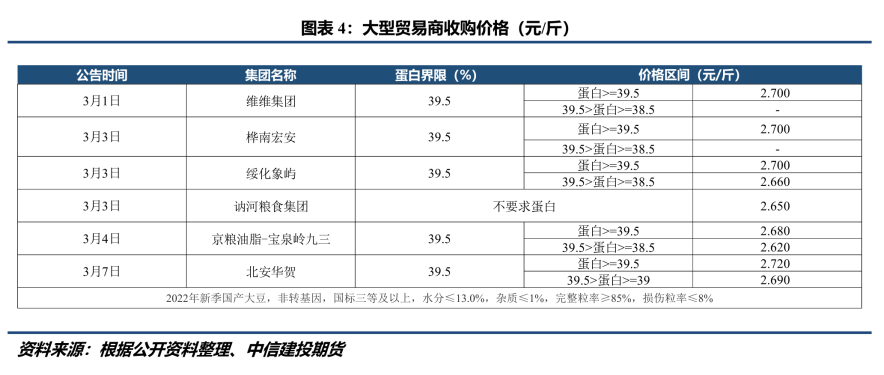

据调研理解,当前黑龙江农户售粮进度约5成摆布,这意味着在今年9月份新季大豆上市之前,黑龙江约有500多万吨的大豆必要耗费,后市供给压力较大。别的,从贸易商以及局部压榨企业的态度来看,庸俗需求恢复偏缓,贸易商多是依据手中的订单随购随销,而非转大豆压榨企业在主动让渡局部压榨利润的状况下,庸俗提货速度照常偏慢。国储5550元/吨且不区分蛋白等级的收购价格有利于缓解农户惜售情绪,在终端需求疲弱的背景下,令大豆供应压力提早释放,而且在国储高收购价的支撑下,现货市场也难以呈现大幅下行的状况。因而本轮增储被市场视作是政策实际利好的表现,但利好从盘面通报到现货上必要必然工夫,大豆现货价格近几日较为不变,基层的净粮采购价在5340-5460元/吨,周度变革不大。大都大型贸易商选择不雅观望态度,或期待现货价格不变后再调整采购计谋。

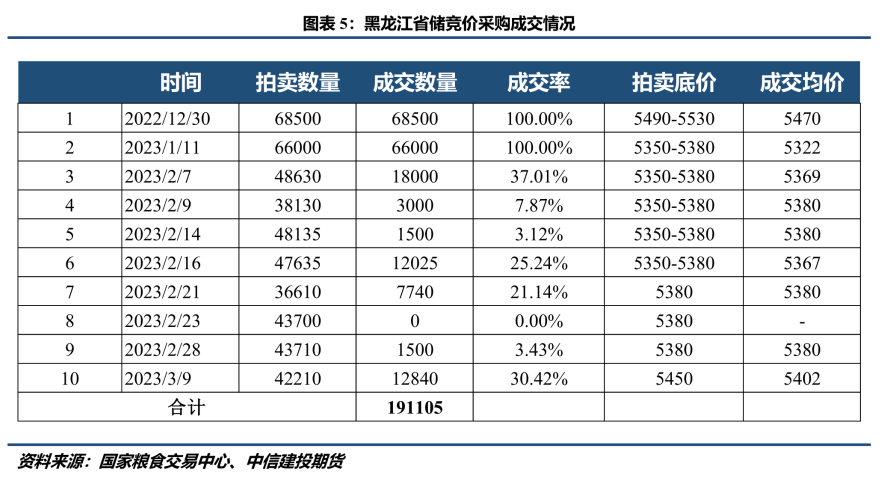

随着天气的变暖,农户售粮窗口期临近,后市依然有以下几点值得我们存眷。其一是这次增储的可连续性如何?详细包含收储的数量以及各个库点的仓容。当前黑龙江省储约已收储20万吨,同时我们依据此前各库点每日的卸车才华以及连续工夫,大要马虎估算出国储约已收储50万吨。但正如前文所提到,当前黑龙江仍有大量余粮期待耗费,若本轮增储数量不够多,则对豆市不会起到很好的支撑作用,期价恐难以冲破前高,以至有回落的压力。黑龙江省储最近一次收购底价上调70至5450,采购4.22万吨,实际成交1.28吨,成交率30.4%,若后续省储能配合国储,继续上调竞价采购底价,“并行不悖”担保收储连续不变地停止,则期现价格有进一步企稳上升的可能。

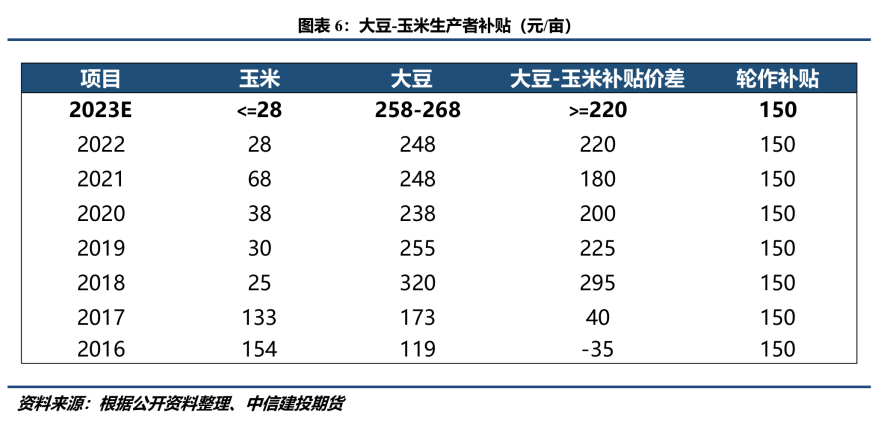

其二是如何实现2023年大豆扩种的目的?从调研的成果来看,现阶段处于新季作物种子购置期,从种植收益来看,农户更多选择购置玉米种子,大豆种子少有人问津。市场此前对此的共识是国家会通过进步大豆消费者种植补助,扩充大豆-玉米补助价差,以激发农户种植大豆积极性。我们此前预测今年黑龙江大豆消费者补助可能会进步到258-268元/亩,同时玉米消费者补助保持不乱或略有下调。但目前仅有吉林省发布公告暗示实践上保持大豆-玉米消费者补助价差在220-320元/亩,黑龙江暂未有相关政策文件公布。中储粮增储仅能进步农户售粮积极性,但无奈扭转农户种植意愿,因尔后续补助等相关政策可能成为市场另一个主要的交易逻辑。另一个值得把稳的点是本年度农业农村部一号文件相较去年的表述稍微有所变革,由“攻坚克难扩种大豆和油料”变为“千方百计不变大豆面积,力争有所增多”,因而我们猜度黑龙江省今年有可能不会重现去年1000万亩的扩种,假如这一猜度得到证明,将对市场遍及认为的2023年继续丰产的预期孕育发生潜在的打击。

其三是终端需求恢复状况。从近期产区贸易商和压榨企业的反响来看,庸俗走货速度照常偏慢,主要起因在于春节后居民对豆成品的需求本就一般,而随着天气转暖,市场上蔬菜、肉禽蛋奶供应充沛,更是必然水平上挤占了豆成品的市场份额。别的,此前我们预期政府会通过赐与非转压榨企业补助实现豆源的耗费,但目前仍未有相关音讯公布。总之,本轮增储只是短暂扭转了供给压力的释放节拍,并没有撤销这一利空因素,豆市后续依然要回归需求端。

标题最后则是必要存眷外资主体的动向。自2月中上旬起,大量外资进入大豆市场,在大豆根本面偏弱,无政策落地的背景下大幅增持多单,对冲1月底市场预期落空带来的倒霉影响,盘面呈震荡运行。随后同样在政策迟迟不兑现的状况下平仓离场。由于外资的体量,交易逻辑等对国内交易主体来说较为陌生,因而外资的动向可能也是必要我们存眷的变量之一。

综合来看,豆一后续主要存眷大豆消费者补助、对加工企业的补助等政策公布的工夫、落地的节拍以及支撑的力度、外资主体的动向以及终端需求的恢复状况。短期内与政策对应的期价往往是政策顶而非政策底,需谨防利多出尽。但就中恒久来看,国产大豆余粮充沛,耗费仍需工夫,叠加目前市场对今年增产依然持有较强预期,2023年大豆或延续供大于求的格局,在政策的指引下,盘面大约处于震荡偏弱的状态。

钻研员:石丽红

期货投资咨询从业证书号:Z0014570

助理钻研员:刘昊

期货从业资格证书号:F03103250

(责任编纂:赵鹏 )

- 上一篇:目前帕拉纳瓜港的大豆价格比芝加哥大豆期价低了近18美分/蒲

- 下一篇: (责任编辑:赵鹏 )

- 热门文章排行