期待地产相关数据兑现与重塑预期 但铝底部不颓废

发布时间:2023-03-03 作者:admin 来源:网络整理 浏览:

一、二月重要行情走势回忆

春节过后,沪铝价格呈震荡走低的趋势,截止2月27日,沪铝主力合约收于18355元/吨,月内涨跌幅为-2.88%,铝价月内运行的核心逻辑是“对后续实体需求的再验证”。

月内沪铝市场构造从正向逐渐向反向市场过渡,次月-当月合约价差从峰值的110元/吨,回落至5元/吨。上海SMM铝AOO与期价不停维持在贴水趋势,现货贴水幅度在(-100-20),临近月底基差有走弱趋势。

图表1 沪铝期现价差构造

数据来源:华安期货投资咨询部;WIND

图表2 SMMAOO铝锭基差

数据来源:华安期货投资咨询部;WIND

二、重要影响因素胪列与剖析

2.1 美居民端数据亮眼,加息预期边际走强。

依据2月22日,美联储公布的23年1月议息会议纪要显示,因本轮较低的居民失业率和相对较好的零售以及工资数据,预示着当前经济的较强韧性,叠加1月PCE指标的同比超预期,美联储官员预期将来将有更多的加息,在加息幅度上依据Fed watch数据显示,预示2023年3月、5月、6月加息25bp概率别离为76%,75%、58%,此途径和终端利率较22年年末已经显著上修,反映在美圆指数上,月内自低点反弹已录得4%幅度,工业品遍及承压。

华安点评:从联储2月纪要以及PCE数据公布后,可知美联储将继续保持加息途径,维持货币紧缩政策态度。对有色金属等工业品价格整体承压,但进入3月加息边际加强的预期已逐步在工业品价格走势中兑现,后期仍将存眷通胀数据的发酵。(中性偏空)

2.2 期待国内房地产数据验证,预判经济国内经济复苏成色

从央行公布的2023年1月信贷以及社融数据来看,“信贷强、社融弱”是其典型特征。1月份国内信贷数据新增4.9万亿元,同比多增9227亿元,值得存眷的是企业中恒久贷款金额为3.5万亿元,同比多增1.4万亿元。反不雅观1月社会融资规模数据,规模增量为5.98万亿元,同比减少1959亿元,债券和股权融资同比鲜亮减少。因而上述特征体现着两个“异常现象”,其一是,企业与居民贷款需求分化,指向地产与出产不强。其二是企业贷款与债融分化,期货配资网,债融被贷款替代下的信贷开门红,效力仍需不雅察看。

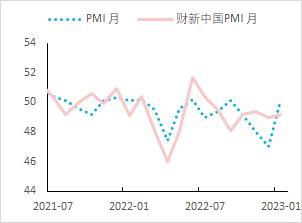

1月最新的PMI数据,官方PMI是50.1环比增多3.1%,此中新订单分项是50.9,环比增多6.6%,新出口订单分项是46.1,环比增多1.9,海外出口恢复当先指标不及预期。

图表3 官方PMI数据

数据来源:华安期货投资咨询部;WIND

图表4 企业和居民中恒久贷款数据

数据来源:华安期货投资咨询部;WIND

华安点评:依据上述已公布的经济数据,来简要梳理我们对将来国内经济预判的逻辑和预判的要点,传统的经济复苏三大支柱是投资、出产、出口。首先看出口,因海外加息峰值升高以及连续期较长,又因1月PMI新出口订单分项仍然位于荣枯线以下,因而当前看出口端成色预期并不敷。出产端:预防性储备未不雅察看到鲜亮流出,疫情后期“出产修复”的连续性有待不雅察看。因而拉动经济关键一环便落在投资上,首先基建和制造业,依据已不雅察看到的“亮眼”贷款数据,对其维持偏乐不雅观的不雅观点,但作为重要的经济支柱财富的房地产板块,如若不能企稳将对“经济强复苏”预期打上必然折扣,而从一月居民中恒久贷款新增状况不雅察看来看,地孕育发出产意愿并不强,但思考到1月春节假期的影响,配资,2月相关数据公布,将成为后期经济复苏预期的重要抓手,也将快捷传导至工业品价格层面。

2.3 供给扰动完毕、老本支撑长逻辑预期存在反转

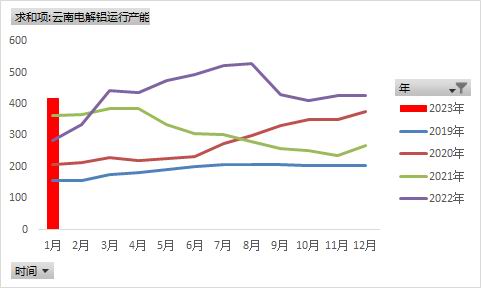

供给端:云南减产扰动完毕,配资,区域性托底沪铝价格

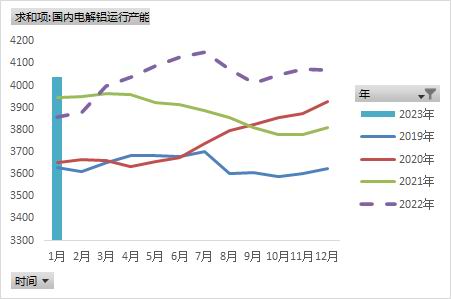

云南铝企接到正式文件通知,除文山某铝厂外,其余整体再压产比例不低于20%,实践折算影响电解铝产能约81万吨。依据2023年1月电解铝运行产能统计为4039.5万吨/年,动工比率为88.92%,云南地区1月底电解铝运行产能为416.5万吨/年,随着81万吨产能再次压减,预期3月云南电解铝运行产能为335.5万吨/年,在云南产能近几年大幅增多的背景下,运行产能处于节令性低位,托底电解铝华南区域价格。

图表5 国内电解铝运行产能

数据来源:华安期货投资咨询部;WIND

图表6 云南地区电解铝差能运行节令图

数据来源:华安期货投资咨询部;WIND

标题铝土矿方面:2月国内产铝土矿均价为433元/吨,环比上月均价抬升15元/吨。海外进口印尼产、几内亚产铝土矿价格处于69美圆/干吨摆布,环比下降1美圆,原料矿方面保持不变。

氧化铝方面:因产能过剩叠加需求下降,价格连续走低,截止2月28日,国内氧化铝均匀价格为2925元/吨,月内微幅小涨,保持不变。

辅材方面:截止2月28日,山东地区预焙阳极和氟化铝价格别离为5825元/吨和9650元/吨,预焙阳极基准采购价格再次调降,给老本下跌提供支撑,但需存眷后期煤炭价格走势。

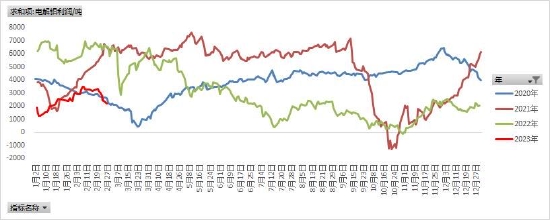

图表7 国内电解铝消费利润

数据来源:华安期货投资咨询部;WIND

华安点评:供给端扰动完毕,给华南区域性价格带来支撑。后期行业的整顿或将导致国内供给量呈现减少对冲进口增量的音讯,因尔后期或将调整“塌陷”的逻辑。

2.4 库存累库将迎峰值、庸俗需求节令性偏低

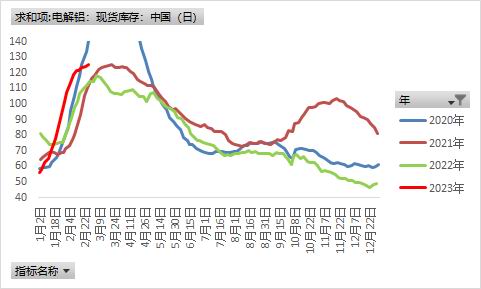

库存:截止2月28日,国内电解铝锭社会库存126.8万吨,较上周四库存增多2万吨,较1月底库存月度增多28.2万吨,较2022年2月份历史同期库存增多15.1万吨。较春节前1.19日库存累计增多52.4万吨。累库数量凌驾节令性同期。

需求端:截止2月底铝加工厂龙头企业庸俗动工率上升至61.8%,环比增多0.3%个百分点。拆分来看,再生铝合金企业动工率为47.5%,铝线缆企业动工率为50.0%,原生铝合金企业动工率为56.2%,铝型材企业动工率为58.0%,铝板带企业动工率为77.8%,铝箔企业动工率为81.1%,重要分项的庸俗企业动工均低于节令性同期,阶段性需求成色不敷是当前现状。

图表8 电解铝社会库存

数据来源:华安期货投资咨询部;WIND

图表9 国内铝材月度产量

数据来源:华安期货投资咨询部;WIND

华安点评:电解铝社会库存累库节令性偏强,而同期庸俗企业动工率则成色不敷,庸俗需求弱势的逐步验证也反响在阶段性走低的铝价上,“验证需求成色”即是整个二月铝价运行的核心逻辑。

三、行情展望

当前沪铝价格仍处于维持半年宽幅震荡区间内。沪铝价格在经过春节前交易“经济强复苏逻辑”,二月交易“实际需求验证逻辑”后,截止月底铝价又处于区间内相对低的位置。

目前宏不雅观上美联储加息周期边际加强,国内经济复苏强度仍处于论证期。根本面上供给扰动的暂且完毕,累库小幅超预期和中端出产的成色不敷,都已经逐步被沪铝定价,因而展望三月沪铝行情,核心运行逻辑将回到“国内经济复苏强度兑现与预期重塑”上,联结对经济复苏强度预期偏弱判断,因而大约3月内沪铝价格将出现倒V走势,后期认为底部有支撑的逻辑,来自于疫情完毕后国内经济格局中恒久变革利多判断。

套保操纵计谋:沪铝震荡+正向市场有转反向的预期。

库存套保企业震荡上区间可以思考将套保比例维持在60%以上,建议选择2204合约停止套保

提供点价效劳匹配被动套保类型企业,场面从乐不雅观变为中性。思考将低比例择时参与到套保选择中去。

华安期货 鲍峰

(责任编纂:赵鹏 )

- 上一篇:大幅超过市场预期

- 下一篇:深加工企业可以适当进行买入套保

- 热门文章排行