我们建议投资者对玉米和淀粉的操作由前期的单边做空转向淀粉-玉米价差做扩套利

发布时间:2023-03-03 作者:admin 来源:网络整理 浏览:

2月期间玉米与淀粉现货连续稳中偏弱运行,而期价则先抑后扬,节后两周回落,随后两周连续反弹,此中淀粉表示相对弱势,配资网,动员淀粉-玉米价差连续低位彷徨。

一、逻辑剖析与行情研判

(一)玉米

在国内供需方面,我们对国内供需均衡表未做调整,2022/23年度供需缺口6400万吨,较上一年度有小幅增多。

节后两周期现货价格连续回落,最好的期货配资网,主要源于南方销区进口集中到港动员南方港口全副饲用谷物库存上升,东北与华北产区深加工企业玉米库存连续累积,余粮压力之下,国内现货走弱,动员期价转而反映南北方港口出格是向南方销区的现货靠拢。

随后两周,由于北方港口连续下降至历史低位,市场对后期进口到港的担心增多,南北方港口现货价格有所反弹,受此动员,国内期价则连续反弹,表示显著强于现货,动员基差连续整体走弱,暗地里逻辑可能转向预期余粮压力释放临近尾声,以至进而预期国内玉米市场进入基于年度产需缺口而停止的新一轮补库阶段。

在这种状况下,我们必要把稳两个层面的问题,其一是余粮压力能否已经得到释放,因目前华北和东北产区现货仍然弱势,尤其是对于东北产区而言,自去年10月以来,本地出产中饲用出产受生猪存栏环比增多有望高于去年同期,而通过行业开机率可以看出深加工玉米耗费低于去年同期;外流从华北-东北玉米价差可以推算出今年入关量低于去年同期,钢联数据则显示北方港口玉米集港量与下海量略低于去年同期,即使思考新作玉米减产因素,余粮亦粗略率高于去年同期。其二是中庸俗补库的积极性,因目前期价出现远月贴水构造,对于南方销区企业而言,倒霉因素在于目前表里价差较大,国产玉米不具备性价比劣势;对于深加工企业而言,倒霉因素则在于目前现货消费利润吃亏,且玉米原料库存已有显著上升。

由上可以看出,我们必要担忧本轮南北方港口现货动员期价出格是近月上涨,可能跟去年11月底类似,只是阶段性/区域性的供需紧张,或者是局部贸易商的抢跑行为,而非已经进入基于年度产需缺口而停止的新一轮补库。也就是说,必要把稳的是,假如产区余粮压力仍然存在,后期北方港口集港量动员南北方港口玉米库存上升,再加上3月陈化水稻投放,期现货可能会再度承压。

至于年度产需缺口带来的补库以至主动补库存,由于期价构造转为远期贴水,与外盘玉米期价和玉米进口到港老本的构造根本一致,这表白市场的预期趋于弱化,或者可以了解为,市场预期通过进口可以调停国内产需缺口。在这种状况下,我们或许必要转变思路,即转向国内阶段性供需节拍,固然,最为重要的是,亲密存眷CBOT期价和进口到港老本的变动。

(二)淀粉

依据我们一贯的剖析逻辑,淀粉可以拆分为玉米与淀粉-玉米价差,前者反映原料端,表白淀粉在大趋势上与玉米趋同;后者反映淀粉阶段供需及其对应的消费利润。

淀粉-玉米价差在1月下半月以来大幅收窄后,2月期间大局部工夫处于低位震荡,即使在最近两周期价反弹过程中,价差亦未能有所走扩。其主要起因应该在于玉米淀粉行业供需仍然宽松,节后行业库存连续累积,导致淀粉现货连续低迷,在期价反弹至升水现货之后,缺乏继续上涨动力。

但在此过程中,淀粉期现货消费利润连续恶化,现货消费片面吃亏,盘面5月亦已经处于吃亏状态,这主要源于副产品价格的连续下跌,此中玉米蛋白粉单位价格从107-108(对应玉米蛋白粉价格6420-6480元/吨)下跌至98-100元(对应玉米蛋白粉5880-6000元)摆布,玉米胚芽价格从节后的5800-5850元/吨下跌至5150-5200元/吨摆布。

由此可以看出,近期淀粉与玉米期价反弹的逻辑有所差异,即玉米更多反映南北方港口的现货价格,而淀粉则继续反映产区的玉米原料老本。换句话说,最近两周以来的期价反弹更多源于玉米,而淀粉由于产区玉米现货仍然弱势,再加上节后行业库存继续累积,老本端和供需端均没有主导力量,淀粉期价则更多跟随玉米原料端,这也导致淀粉基差走弱。在这种状况下,我们建议投资者对玉米和淀粉的操纵由前期的单边做空转向淀粉-玉米价差做扩套利,主要基于老本端和供需端两个方面的考量,前者在于躲避老本端的不确定性,后者在于期待行业供需的改善。

前者除了玉米局部的内容之外,还必要出格把稳两个方面,其一是深加工企业的实际玉米原料老本,因其原料库存大幅累积发生在1月前后;其二是华北-东北玉米价差,新作上市以来华北-东北玉米价差连续处于低位,基于华北产区供需来看,后期有望走扩。

标题后者主要考量在于,目前淀粉现货消费利润进入吃亏状态,联结国内蛋白粕供需,加上淀粉副产品绝对价格程度仍处于高位,后期仍有下行空间,这有望通过行业开机率克制行业供应;而从需求端看,去年4月和12月两个时段出库量(即表不雅观出产量)同比大幅下滑,由此可以合理预期后期淀粉需求有望恢复至正常程度。供应收缩而需求恢复对应着后期行业供需的改善。

二、图表与数据

(一)行情回忆

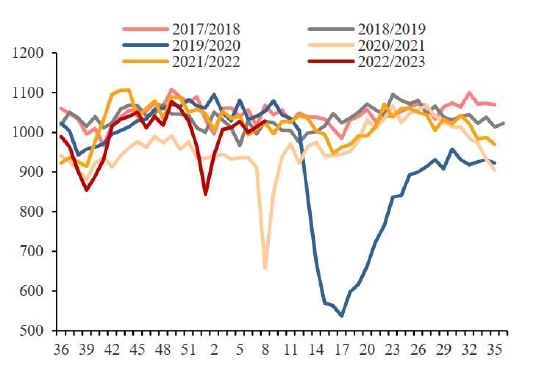

图表1:玉米2305合约走势

数据来源:广州期货钻研中心

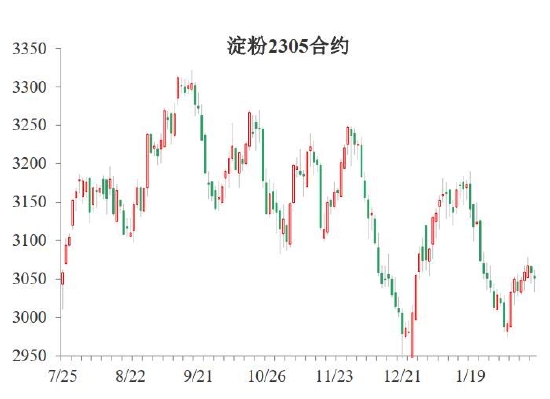

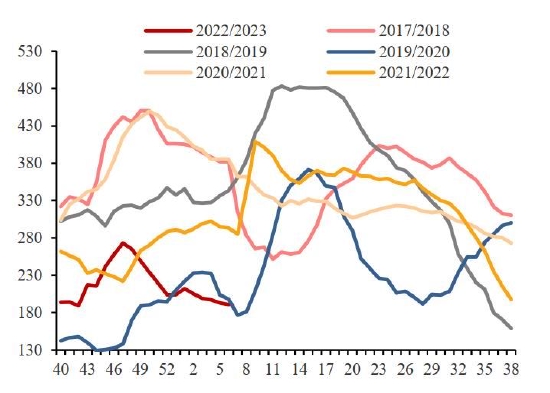

图表2:淀粉2305合约走势

数据来源:广州期货钻研中心

(二)外部供需

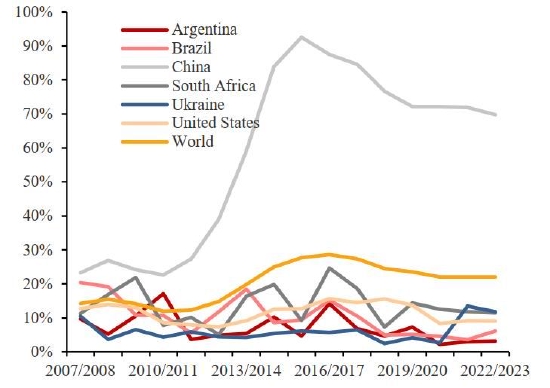

图表3:全球主产国库存使用比

数据来源:USDA 广州期货钻研中心

图表4:美玉米期末库存小幅上调

数据来源:USDA 广州期货钻研中心

图表5:阿根廷玉米新作产量大幅下调

数据来源:USDA 广州期货钻研中心

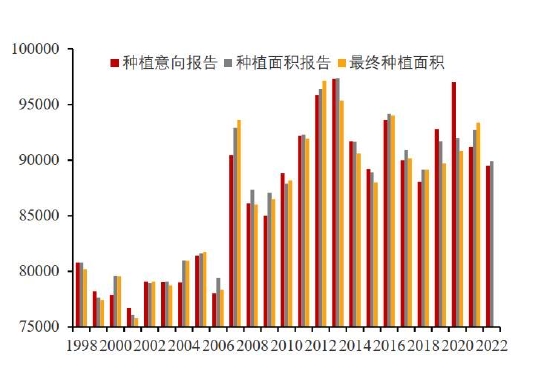

图表6:美玉米新作种植面积大约上升

数据来源:USDA 广州期货钻研中心

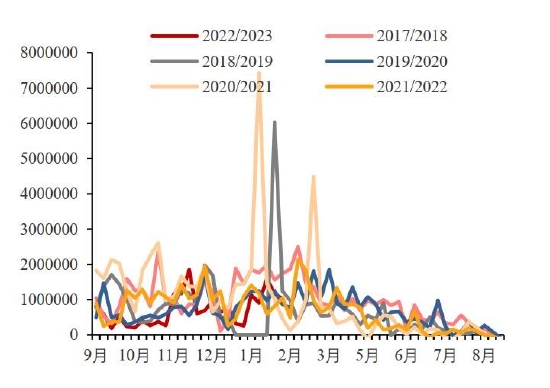

图表7:美玉米出口销售量多周不及预估进度

数据来源:USDA EIA 广州期货钻研中心

图表8:美玉米乙醇产量环比上升至往年正常程度

数据来源:USDA EIA 广州期货钻研中心

(三)国内供需

图表9:国内玉米供需均衡表 单位:百万吨

数据来源:广州期货钻研中心

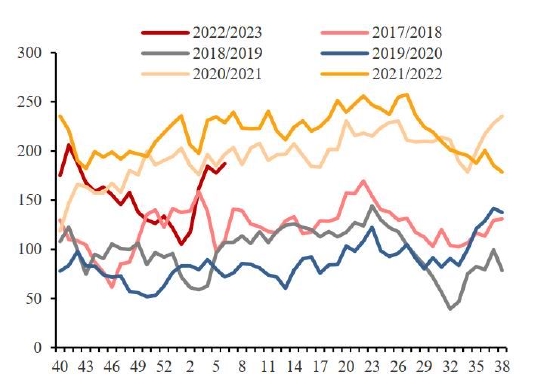

图表10:北方港口库存连续下滑至历史低位

数据来源:我的农产品(000061)网 广州期货钻研中心

图表11:南方港口全副谷物库存连续上升

数据来源:我的农产品网 广州期货钻研中心

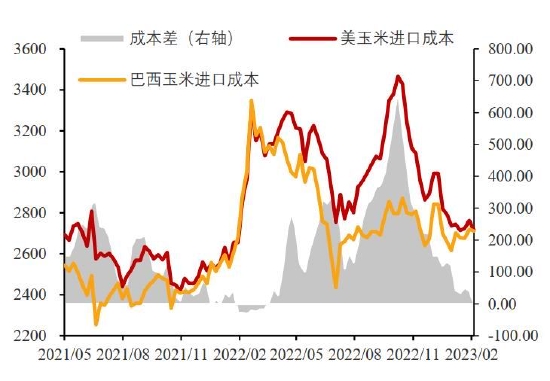

图表12:美国和巴西玉米到港老本价差大幅收窄

数据来源:我的农产品网 广州期货钻研中心

图表13:深加工企业玉米库存春节前后大幅上升

数据来源:我的农产品网 广州期货钻研中心

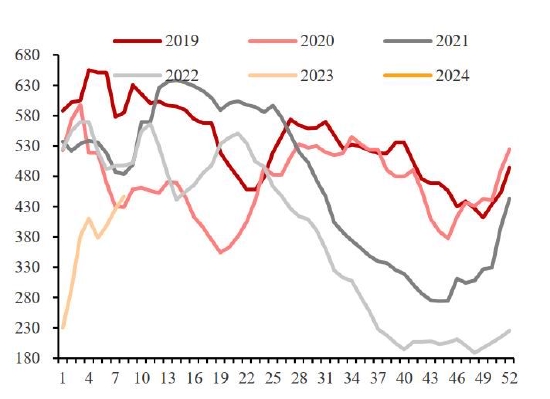

图表14:玉米现货价格节后分化

数据来源:同花顺(300033)广州期货钻研中心

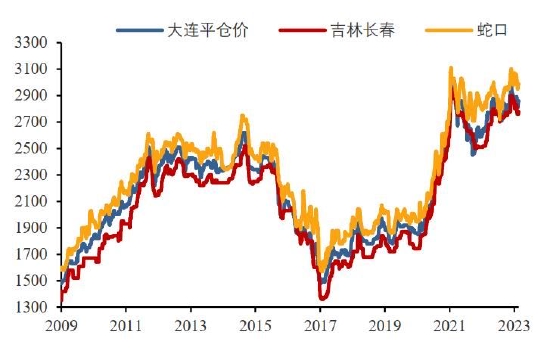

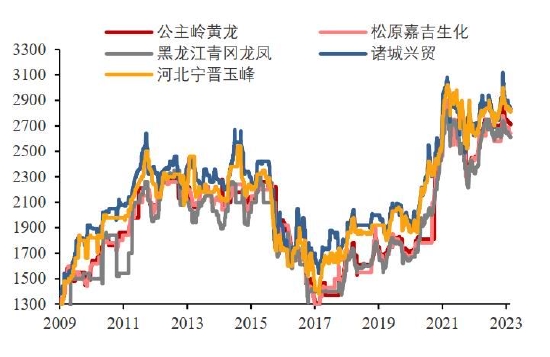

图表15:深加工企业玉米收购价连续下调

数据来源:同花顺 广州期货钻研中心

(四)淀粉供需

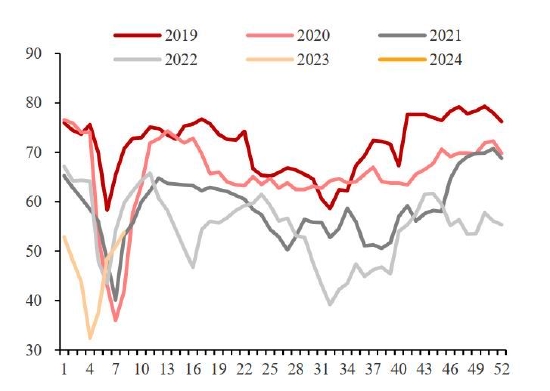

图表16:淀粉行业开机率节后上升

数据来源:我的农产品网 广州期货钻研中心

图表17:淀粉行业库存或将下滑

数据来源:我的农产品网 广州期货钻研中心

图表18:淀粉行业开机率节后上升

数据来源:卓创资讯 广州期货钻研中心

图表19:淀粉出库量节后上升

数据来源:卓创资讯 广州期货钻研中心

图表20:淀粉行业库存节后连续小幅上升

数据来源:卓创资讯 Wind 广州期货钻研中心

图表21:玉米淀粉现货价格连续稳中调整

数据来源:卓创资讯 Wind 广州期货钻研中心

图表22:玉米蛋白粉价格大幅下跌

数据来源:Wind 广州期货钻研中心

图表23:玉米胚芽价格节后继续下跌

数据来源:Wind 广州期货钻研中心

(五)老本利润

图表24:美玉米近月进口老本连续下滑

数据来源:美国谷物协会 Wind 广州期货钻研中心

图表25:美玉米进口到港利润连续改善

数据来源:美国谷物协会 Wind 广州期货钻研中心

图表26:淀粉现货消费片面吃亏

数据来源:广州期货钻研中心

图表27:淀粉盘面消费利润显著下滑

数据来源:广州期货钻研中心

(六)价差表示

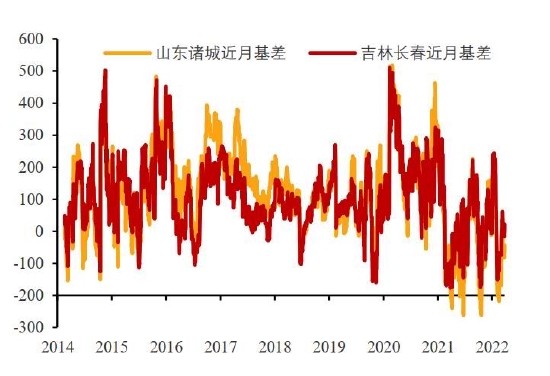

图表28:玉米近月基差整体走弱

数据来源:Wind 文华财经 广州期货钻研中心

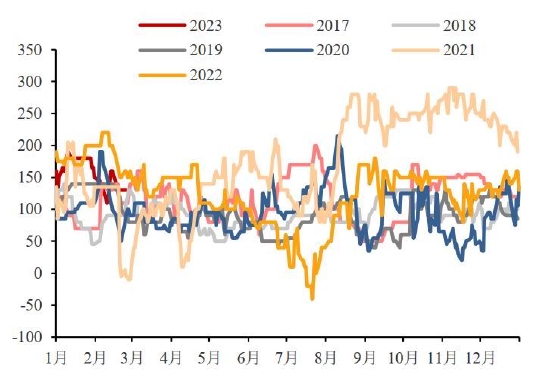

图表29:淀粉近月基差先扬后抑

数据来源:Wind 文华财经 广州期货钻研中心

图表30:小麦-玉米价差不撑持小麦饲用替代

数据来源:Wind 广州期货钻研中心

图表31:南北方港口玉米价差变动不大

数据来源:Wind 广州期货钻研中心

图表32:华北-东北玉米价差往年最低程度

数据来源:Wind 广州期货钻研中心

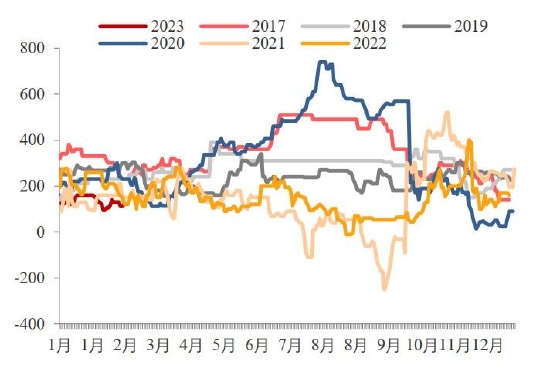

图表33:淀粉-玉米价差整体收窄

数据来源:Wind 广州期货钻研中心

三、近期市场动态

标题2月USDA供需呈文仅将美玉米乙醇用量下调2500万蒲,其他项目未作调整,期末库存相应上调2500万蒲至12.67亿蒲。2月USDA供需呈文将阿根廷产量下调500万吨,出口量和饲用需求别离下调300和200万吨,期末库存未作调整。

美国农业部大约,美国玉米新作种植面积9100万英亩,对应期末库存为12.67亿蒲式耳,高于市场预期,股票配资,利空玉米期价。

四、展望与建议

维持中性,建议暂持有淀粉-玉米价差走扩套利,后期可能基于阶段性供需压力再度转向单边做空。

广州期货 范赤军

(责任编纂:赵鹏 )

- 上一篇:是指受期货公司委托

- 下一篇:亚洲PX和石脑油月均价差317美元/吨

- 热门文章排行