1月我国有机硅产量为16.39万吨

发布时间:2023-02-26 作者:admin 来源:网络整理 浏览:

中泰期货钻研所

王竣冬

有色金属剖析师

正文

元宵节过后,工业硅价格整体震荡偏弱运行,主要起因是工业硅供给量不变且库存处于高位,需务实际恢复状况有待进一步验证,市场情绪转弱。工业硅上市合约间隔到期较远,盘面走势更多在与预期博弈。后续能否延续震荡偏弱行情?我们剖析如下:

一、现货供应偏宽松格局不乱,需求或将主导价格行情走势

1、供给端延续宽松格局,工业硅阶段性消费供应仍在增多

春节假期期间,工业硅整体产量有所下降。随着二月份的复工复产,近期工业硅供应偏宽松格局连续。

12月新疆产区疫情管控放松后,随着节后复工,工业硅产量逐步上升。四川产区随着枯水季降临,产量下降,动工率处于较低位置。云南产区随着枯水季的降临局部地区呈现限电限产,配资网,供应量减少。

据百川盈孚数据,截至2月9日,我国金属硅动工炉数317台,整体开炉率44.59%,环比增多13台。全国硅供应表示西北强西南弱,在新产能产量奉献下大约2月份工业硅产量或增多至28万吨以上,一月份工业硅产量为25.8万吨。

2、多晶硅价格反弹,催升工业硅需求量

多晶硅终端光伏行业景气度连续上行。1月16日,国家能源局发布2022年全国电力工业统计数据,太阳能(000591)发电装机容量约3.9亿千瓦(390GW),同比增长28.1%。此中2022年新增装机容量为87.41GW,同比增长60.3%。

随着庸俗硅片厂逐渐复工,企业库存一直去化,多晶硅硅料存在补库需求。硅料厂趁势挺价,多晶硅价格初步反弹。截至2月17日,据SMM数据,多晶硅致密料均价23万元/吨,多晶硅菜花料均价20万元/吨。

多晶硅新增产能较多,产量增速较快,企业动工率维持高位,催升工业硅需求量。SMM统计1月份国内多晶硅产量约10.28万吨,环比12月增长近4.58%,大约2月份多晶硅产量小幅增多至10.5万吨,对工业硅需求维持增量。

3、有机硅终端需求复苏,即将进入金三银四传统出产旺季

有机价格逐渐反弹上涨,截至2月17日,期货配资网,DMC均价17550元/吨。作为有机硅庸俗最大出产终端,房地产的复工带来对有机硅产品的需求增量,从而动员有机硅相关产品价格上涨。2022年11月13日,央行、银保监独特发布《关于做好当前金融撑持房地产市场平稳安康开展工作的通知》,内容波及保持房地产融资平稳有序、积极做好“保交楼”金融效劳、积极配合做好受困房地产企业风险从事、依法保障住房金融出产者合法权益、阶段性调整局部金融打点政策、加大住房租赁金融撑持力度六慷慨面共十六条详细门径。2023年1月5日人民银行、银保监会发布通知,建设首套住房贷款利率政发动态调整机制。房地产利好政策频出,对于居民购房有必然自信心提振,对有机硅需求将带来支撑,后续需存眷地产政策对终端销售的实际拉动效果。

据SMM统计,1月我国有机硅产量为16.39万吨,环比增多5.95%。单体厂为即将到来的旺季纷纷进步动工,产量随之增加,大约2月产量小幅增多。有机硅企业利润初步修复,对工业硅的采购有回暖迹象。大约后续DMC价格仍有上行驱动,核心存眷庸俗新增订单状况。

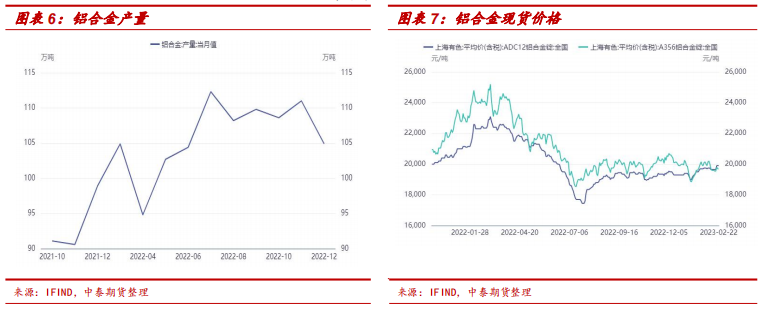

4、铝合金终端汽车出产不景气,对工业硅采购刚需补库为主

铝合金价格有所回落,截止2月17日ADC12价格19650元/吨,1月SMM再生铝合金企业动工率为41.23%,环比降13.02%。1月SMM统计再生铝合金PMI为30.3%,环比降3.3个百分点。

元宵节后铝合金企业陆续复工复产,但遭到终端汽车出产不景气的影响,2月铝合金企业新增订单量低于1月份,因而铝合金企业动工仍维持低位,对工业硅采购刚需补库为主。据中汽协数据显示,2022年12月,国内汽车产量238.3万辆,环比下降0.1%,同比下降18%;汽车销量255.6万吨,环比增多9.8%,同比下降8.3%。1-12月,期货配资网,我国汽车产量达2699.6万辆,同比增多3.6%,销量达2684.9万辆,同比增多2.3%。整体看来,短期内铝合金在需求端无显著改善,大约对工业硅采购以按需补库为主。

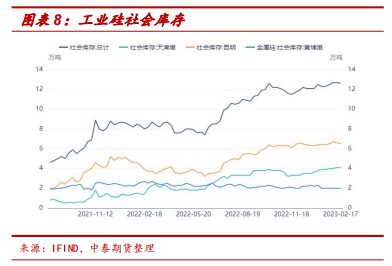

二、库存高位,对价格上涨施加较大压力

库存方面,截止2月17日,工业硅三地社会库存共计12.6万吨,环比下降0.1万吨(0.8%),同比增多4.6万吨(57.5%)。 整体库存小幅下降,但仍位于较高位置,对工业硅价格上涨施加较大压力。大约随着西南地区电价高位停炉增多、庸俗企业陆续恢复消费,需求端有所提振,工业硅或阶段性去库。

三、近期音讯面存眷重点:云南电力供应状况

云南是工业硅消费三大消费地之一,年产量占全国总产量的四分之一摆布。每吨工业硅冶炼电耗在11000-14000度摆布,用电老本占比最大,在30%摆布。

标题近期云南电力供应存在下降预期。从云南电力形成来看,水电在电力供应构造中占据绝对主导地位,2022年发电量占比超八成。当水力发电呈现问题时,尽管发电弹性较大的火电会被作为首选停止电力调峰,但通常火力发电老本较高而无奈长工夫使用,因而云南的电力供应通常具有较大的颠簸性。

进入2023年,云南又因枯水期水位不敷而用电需求较高,导致电力缺口从头显现。云南省水文水资源局2023年2月17日14时发布六库水文站枯水蓝色预警:受降雨偏少及上游来水减少独特影响,怒江干流水位呈连续下降的趋势,近30 天均匀来水量小于314立方米每秒,到达枯水蓝色预警规范。后续需连续存眷云南电力供应最新动向。

四、总结与展望

由于上市合约间隔到期较远,工业硅盘面走势更多在与预期博弈。近期工业硅价格震荡偏弱的主要起因是工业硅供给量不变且库存处于高位,需务实际恢复状况有待进一步验证。

短期来看,一方面尽管目前工业硅整体根本面较弱,但是遭到多晶硅及有机硅两大需求增量的动员,整体需求存在边际改善的迹象。云南产区随着枯水季的降临局部地区呈现限电限产导致工业硅供应量减少,后续或将连续限电限产,对价格存在必然支撑。另一方面,库存高位对价格上涨施加较大压力,大约硅价或维持区间震荡格局。

中恒久来看,利好政策频出,市场对地产、基建等终端出产经济复苏预期较强,提振庸俗需求,期货价格存在向上潜力。

(责任编纂:赵鹏 )

- 上一篇:美国原油库存为何涨个不竭?

- 下一篇:收猪成交表现积极

- 热门文章排行