欧洲柴油的缺口谁来补?

发布时间:2023-02-13 作者:admin 来源:网络整理 浏览:

俄乌战争爆发以来,欧盟通过一系列对俄制裁技能花样,意在减少俄罗斯财政收入,从而遏制其战争行为。欧盟对俄罗斯石油产品进口“抵制式“下滑,欧洲柴油进口替代进程迟缓。

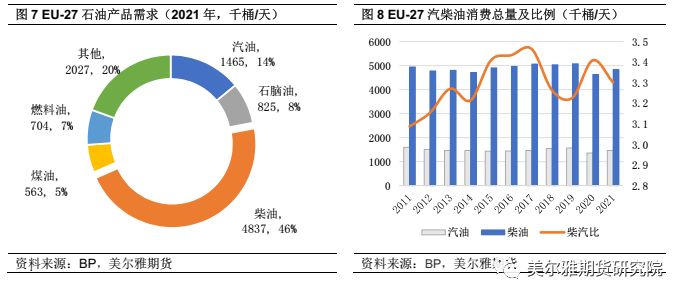

柴油占欧盟石油产品总出产的豆剖瓜分,相对于汽油,柴油领有更有利的税收政策,柴汽需求比例不停不变在3以上,整体汽柴出产出现失衡。

欧洲柴油构造性短缺,且高度依赖俄罗斯。欧盟作为世界重要的炼化中心,汽油供需过剩必要大量出口,而柴油出产有11%依赖进口,主要来源于俄罗斯。制裁初步后,短期内美国成为欧洲柴油进口最大的替代来源,同时双方的柴油库存均处于历史低位程度。

能源转型背景下,欧美炼厂产能扩张遇到瓶颈,短期内美国可能将此前向中南美地区的出口局部转向欧洲。1-3年内全球炼能重心向中东和亚太转移,具有地理劣势的中东最有可能调停欧洲的柴油缺口。

一

俄乌战争爆发,欧洲对俄施行禁运和限价制裁

自2022年2月俄乌战争爆发以来,欧盟通过一系列经济、能源等对俄制裁技能花样,意在减少俄罗斯财政收入,从而遏制其战争行为。欧盟对俄海运的原油和石油产品已经别离于去年12月和今年2月避免进口购置。欧盟作为能源市场的需求方,为了减少制裁对市场供应的影响,同时出台了价格上限政策,与禁运同时生效,允许第三国使用欧盟的航运、保险经营商,停止俄罗斯原油和石油产品交易。

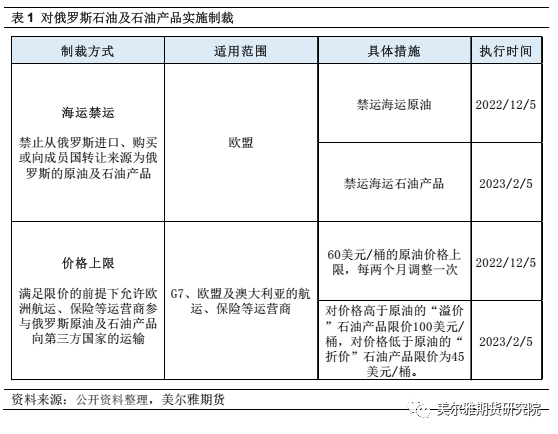

从政策来看,无论俄罗斯能源价格能否高于限价,欧盟都不再间接进口俄油。BP数据显示,在战争爆发前的正常贸易阶段,俄罗斯-欧洲互为最大的石油产品贸易搭档。俄罗斯石油产品最大的出口宗旨地是欧洲,占比54%,此外欧洲的石油产品最大来源地是俄罗斯,占比38%,此中柴油对俄罗斯的进口依赖高达50%-60%。

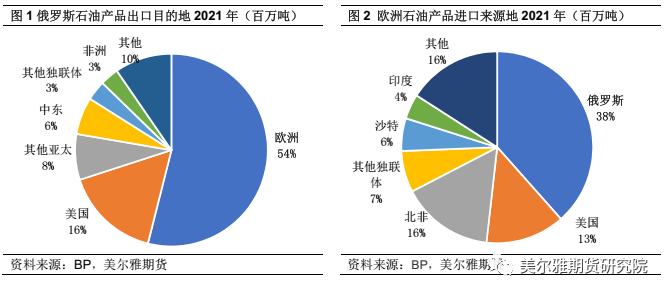

欧盟是否顺利填补俄油缺口尤为关键,整体来看,自俄进口的原油占比迅速下滑,而石油产品进口“抵制式“下滑,欧洲柴油进口替代进程迟缓。

Kpler数据显示,俄罗斯原油进口的替代较为顺利,战争前欧盟占俄罗斯原油出口的50%-60%,便宜裁初步后,欧盟进口迅速下降,截至到2023年1月,欧盟占比已下降至10%以下,主要起因是欧盟禁运存在少量豁免条款。石油产品方面,欧盟占俄罗斯石油产品出口比例最高回升至60%以上,截至到今年1月欧盟依然占比30-40%。

欧盟对俄罗斯石油产品进口“抵制式”下滑,主要起因有三个:1、本身产能炼化产品与需求不匹配,以及总体炼能趋势性下滑,使局部产品对外依赖度高。2、其他国家消费的产品规格短工夫内无奈满足欧盟要求。3、运输瓶颈,制品油供应一般采纳“间隔优先”准则,期货配资网,船型偏小,远间隔运输构成市场运力不敷。

二

柴油占欧盟石油产品总出产的豆剖瓜分

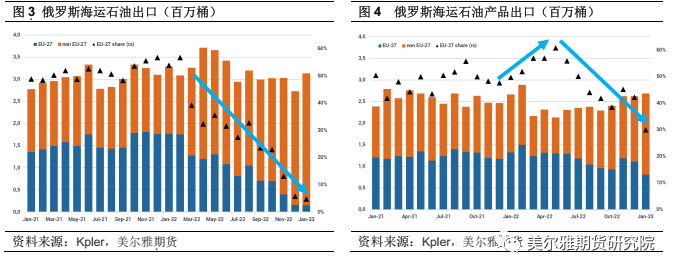

在欧洲的石油产品出产中,柴油占比高达46%。相对于汽油,柴油领有更有利的税收政策,在路线交通的出产领域,从汽油向柴油的转变导致对柴油的需求更高,例如在法国和西班牙,路线燃料需求中柴油占比高达80%以上。此外欧盟内部市场畅通以及外部贸易驱动,重卡运输的连续增上进一步促进了柴油需求。

从油品供需构造来看,汽柴油整体出现构造性失衡。在路线燃料需求方面,柴汽比逐步升高濒临3的程度,此外柴油在海运和工业领域也有必然的出产占比,因而整体的出产构造来看,2021年汽油出产1465千桶/天,而柴油出产到达4837千桶/天,柴汽比3.3。回忆近10年,柴汽比不停不变在3以上。

三

欧洲柴油构造性短缺,期货配资,且高度依赖俄罗斯

出产产品的构造失衡,假如本身炼能不能匹配,就必要大量的外来资源增补,此中柴油供需缺口的问题较为突出。

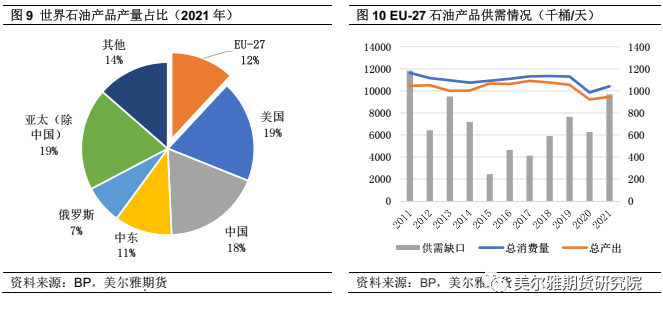

2021年欧盟消费的石油产品量占比12%,是世界重要的炼化中心之一,仅次于美国19%和中国18%。自2015年以来,欧盟的石油产品的总体供需缺口逐步扩充至90万桶/天的程度,此中柴油构造性短缺更重大。

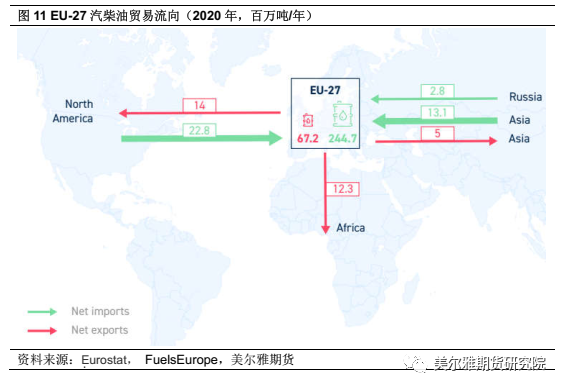

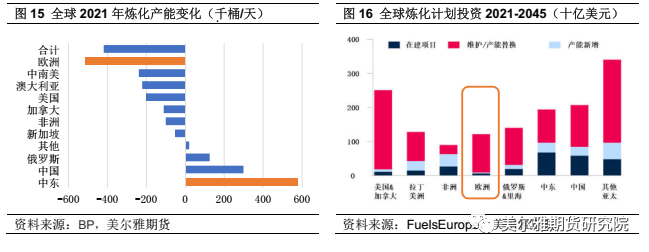

汽油消费才华重大过剩。近几年,只管欧盟石油产品总产量细微下滑,但由于局部汽油出产转向柴油,汽油供需过剩的状况愈发重大,净出口占比(净出口/产出)从2000年的10%回升至2020年的40% (来源:FuelsEurope),主要出口地为北美、亚太和非洲。

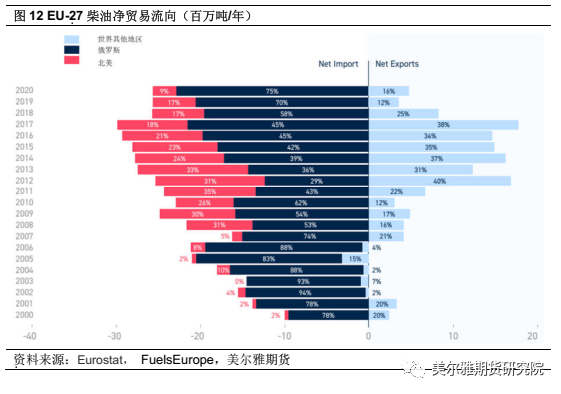

标题只管欧盟整体的炼化才华强于俄罗斯,但柴油构造性短缺,欧盟柴油小幅供不应求,2020年柴油净进口占比(净进口/出产)约11% (来源:FuelsEurope),进口主要来源于俄罗斯,因而俄油禁运给欧洲柴油供给带来较大压力。

四

欧洲炼厂产能趋势性下滑

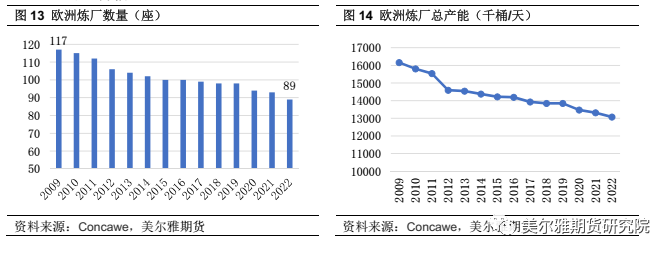

欧洲由于能源转型,以及石油产品需求下滑,外来资源的经济性替代,处于欧洲地区的炼厂数量趋势性下滑。从2009年至2022年,炼厂数量从117座(主流炼厂99座),下滑至89座(主流炼厂75座),产能下滑至1300万桶/天程度,降幅19.1%。

至今欧洲多家石油公司先后颁布颁发了净零排放战略目的,减少传统化石能源投资,这意味着欧洲将来炼油产能增长有限。截至2021年,欧洲炼化产能环比减少51.5万桶/天,为世界产能下降最大的区域,美国、加拿大等西方国家同样在产能下滑之列。与此同时,中国和中东的产能增长鲜亮。

2021-2045年间全球炼化领域的投资来看,全球三品种型(产能维护、在建项目以及产能新增)的投资总额约1.46万亿美圆,股票配资,分区域来看,欧洲的炼化投资主要用于维护和交流老旧产能,对于在建和新增项宗旨投入均较少,大约将来欧洲的产能将进一步下滑。

亚洲和海湾地区加速推进新炼油项目落地,仿佛已成为全球新兴的炼化重镇。对俄罗斯柴油施行禁运后,欧洲国家将眼光投向海湾国家,也增多了中东扩张炼油才华的自信心,大约欧洲主要对中东柴油的依赖将增多。

五

制裁发生后,欧美柴油抱团取暖

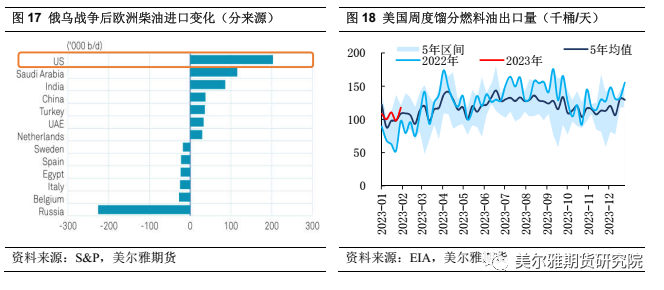

欧盟柴油进口第二大来源地为美国,依据标普全球数据,自欧盟施行对俄制裁以来,美国炼油厂已成为欧洲最大的替代柴油来源,美国周度EIA数据也表白,自2022年3月后,美国炼厂动工率和馏分油出口不停处于历史区间的上沿程度,2022年美国馏分油出口均匀12.6万桶/天,同比2021年上涨27%。

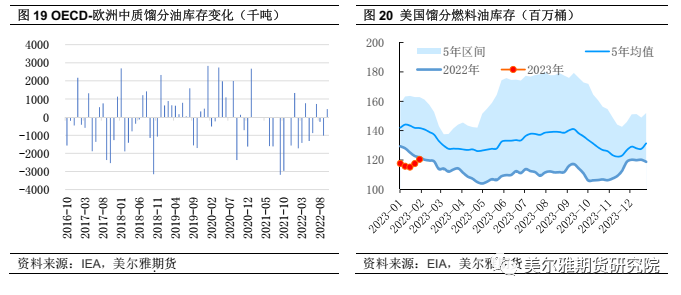

短期内美国成为欧洲柴油进口最大的替代来源,同时双方的柴油库存均处于历史低位程度。库存来看,经合组织的欧洲地区中质馏分油库存,从2021年底不停处于去库的状态,一方面与本身柴油供需构造性失衡有关,另一方面柴油价格高企,贸易商补库难度增多,倾向于耗费库存。美国的馏分油库存也不停处于历史最低程度,近期有上升势头,与欧美柴油需求低迷有关。

总体而言,欧洲炼油产能连续下滑,石油产品的供需缺口逐年扩充,这也是近几年只管欧盟测验考试降低对俄罗斯的能源依赖,但力不从心的起因。目前在地缘政治的主导下,欧盟必要努力扭转传统,寻找其他有才华供应柴油的搭档。美国无疑是较为抱负进口来源,但是美国的最大石油产品出口地是中南美和墨西哥,且能源转型的背景下,美国炼厂产能扩张同样遇到瓶颈,短期内美国可能将此前向中南美地区的出口局部转向欧洲。

将来1-3年,全球炼能重心向中东和亚太转移,具有地理劣势的中东最有可能调停欧洲的柴油缺口。欧盟打破油品贸易“运距优先”,势必会增多贸易老本,抬升柴油价格,只管近期欧洲柴油裂解走弱,但仍是战争前价格程度的两倍,反映市场对欧洲柴油供应来源以及老本上涨的担心。后续不雅察看柴油裂解上升对油价反向支撑逻辑。

(责任编纂:赵鹏 )

- 上一篇: 3. 从需求的角度看:热卷需求回暖预期强于螺纹

- 下一篇:价格出现了大幅回落

- 热门文章排行