【逻辑】铜市关注点落在国内需求实际兑现情况和美联储议息会议

发布时间:2023-02-01 作者:admin 来源:网络整理 浏览:

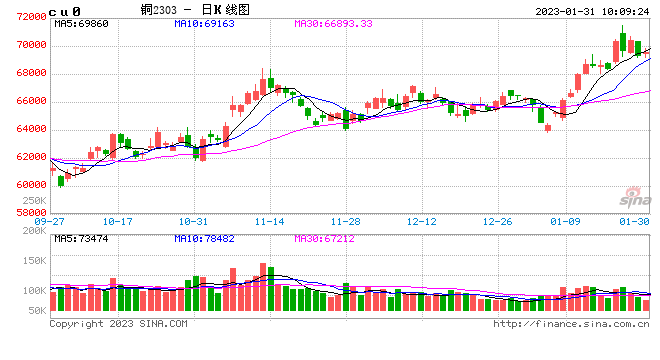

铜:超节令性累库,铜价短时承压

【现货】1月30日SMM1#电解铜均价69780元/吨,环比-370元/吨;基差-10元/吨,环比+40元/吨。广东1#电解铜均价69725元/吨,环比-310元/吨;基差-65元/吨,环比+10元/吨。

【供应】南美矿端干扰事件连续发酵,进口铜精矿指数间断下行,但尚未对冶炼构成本质性影响。据SMM,12月国内电解铜产量为87万吨,环比下降3.3%,同比根本持平。进口窗口维持关闭。

【需求】节前需求改善预期较为充裕,节后亟需现尝试证。

【库存】1月30日SMM境内电解铜社会库存26.39万吨,较节前增多6.73万吨,国内春节前社库累积属于超节令性累库。1月27日,LME铜库存73975吨,较节前减少6050吨。

【逻辑】铜市存眷点落在国内需务实际兑现状况和美联储议息会议。节前需求改善预期定价较为充裕,但春节期间现实地产成交数据偏弱,叠加今年春节国内超节令性累库,短期或存在预期现实差。美圆盘整上行,存眷2月2日凌晨美联储议息会议和会后新闻发布会状况。短时面临回调,暂不雅观望。

【操纵建议】短时面临回调,暂不雅观望

锌:库存回升,需求复工仍需时日,存眷25000压力

【现货】:1月30日,SMM0#锌24130元/吨,环比-320元/吨,对主力贴水35元/吨,环比+30元/吨。

【供应】:2022年12月SMM中国精炼锌产量为52.58万吨,环比增多0.11万吨或环比增多0.21%,同比增多1.25万吨或2.43%。2022年精炼锌产量为597.8万吨,同比减少1.77%。当前原料供应富余,冶炼利润尚可,国内大型冶炼厂多维持高动工率。

【需求】:庸俗大局部仍处于放假形式,备货意愿不敷。欧美通胀高企,居民购置力下降,海外需求同时下滑鲜亮。1月20日当周,镀锌动工率2.84%,环比-26.74个百分点;压铸锌合金动工率2.52%,环比-6.9个百分点;氧化锌动工率15.4%,环比-29.3个百分点。

【库存】:1月30日,国内锌锭社会库存15.79万吨,较节前+5.49万吨,春节累库持平于近年;1月30日,LME锌库存约1.7万吨,环比大概持平。

【逻辑】:原料供应宽裕,加工费回升鲜亮,1月锌精矿加工费5100元/吨,环比回升100元/吨。同时,锌价高位,冶炼利润尚可,冶炼动工率回升。需求端,庸俗淡季,大局下属游仍处于放假形式。欧美通胀高企,居民购置力下降,海外需求同时下滑鲜亮。库存连续回升,冶炼厂库存回升鲜亮,大约2月连续累库,主力存眷25000压力。

【操纵建议】:主力存眷25000压力

铝:库存大增,需求偏弱,存眷20000压力

【现货】:1月30日,SMMA00 铝现货均价18770元/吨,环比-210元/吨,对主力-110元/吨,环比-10元/吨。

【行业】:1月5日,贵州电网再发通知,暗示由于气温大幅降低,取暖负荷激增,全省用电负荷连续高位运行,再对省内电解铝企业施行两轮压减负荷打点后,仍无奈笼罩电力缺口,水电蓄能依然出现快捷下滑趋势。为严格落实国家开展厘革委迎峰度冬电力保供会议精力以及省政府指导批示意见,经省能源局同意,决定对省内电解铝企业施行第三轮停槽减负荷。大约三次限电降负荷共影响产能逾90万吨。

【供应】:SMM数据显示,2022年12月中国电解铝产量343.8万吨,同比增多8.3%;2022年全年国内累计电解铝产量达4007.6万吨,累计同比增多4.1%。电解铝减产、复产并存,广西、四川复产、内蒙古白音华、甘肃中瑞二期逐步投产,北方地区受采暖季影响小幅减产,云南地区受枯水季影响减产,贵州受限电降负荷影响减产。

【需求】:庸俗仍处于放假形式,1月19日当周,铝型材动工率49.5%,周环比-5个百分点;铝线缆动工率46%,环比下滑11.2个百分点。

【库存】:1月30日,中国电解铝社会库存98.6万吨,较节前+24.2万吨;1月30日,LME铝库存41.2万吨,环比-0.4万吨。

【逻辑】:供应端,云南地区受枯水季影响限电限产,影响电解铝产能约130万吨,贵州受限电影响电解铝产能90余万吨。同时庸俗处于淡季,地孕育发出产走弱,节后复工至少要到元宵节后,存眷庸俗复工进度及边际需求增量。老本上,局部氧化铝企业呈现利润倒挂支撑铝价。节前铝价受人民币升值、美联储加息放缓预期上涨。节后需存眷宏不雅观回暖实际落地状况。节前节后库存均呈现大增,远超去年同期。操纵上,建议主力存眷20000压力,逢高试空,做好止损。

【操纵建议】:存眷20000压力,逢高试空,做好止损

镍:低库存支撑,但高价或克制补库热情

【现货】1月30日,SMM1#电解镍均价228800元/吨,环比+3450元/吨。进口镍均价报227750元/吨,环比+4400元/吨;基差5750元/吨,环比持平。

【供应】据SMM,12月全国电解镍产量1.67万吨,环比增长11.52%,同比增长10.91%。

标题【需求】节前合金企业逢低入市补库,节后依然存在补库需求,但目前高镍价会克制采购积极性。新能源根本不接纳纯镍原料,2月不锈钢厂复产对纯镍需求有些许提振。

【库存】1月30日,SMM纯镍国内六地社会库存3080吨,与节前持平,绝对值依然偏低。1月27日,LME镍库存49542吨,较节前减少2214吨。

【逻辑】只管节前青山电积镍事件对纯镍供应端孕育发生放量预期,但短期交割品库存低位问题难以有效缓解,存眷纯镍实际爬产状况,跟踪库存是否有效累积。终端需求好转,节后存在补库需求,但高镍价或克制采购热情。财富强现实弱预期格局仍存,节后大约镍价区间震荡,高抛低吸思路,主力存眷前高附近表示。

【操纵建议】区间操纵思路,主力存眷22.5w附近表示

不锈钢:老本上涨+庸俗补库预期,短时偏强震荡

【现货】据Mysteel,1月30日无锡宏旺304冷轧价格17300元/吨,环比+100元/吨;基差260元/吨,环比+110元/吨。

【供应】国内41家钢厂300 系不锈钢1月排产131.66 万吨,环比减少 15%,同比减少 1.2%。印尼方面,1 月排产大约 35.2 万吨,环比增多 8.3%,同比减少 21.8%。

【需求】节前国内经济修复预期较为充裕,节后需求预期亟待兑现。节后企业陆续复工复产,短期庸俗存或迎来集中性补库。从终端现实来看,春节假期商品房成交数据较差,出产者自信心尚未恢复,现实还在磨底阶段,短期终端需求难以大幅改善。

【利润】按立即原料采购价算,钢厂老本约17350元/吨。节后镍铁和铬不贰价格震荡偏强,老本有小幅上移空间,对价格具备支撑。

【库存】今年春节不锈钢社会库存、仓单库存均超节令性累增。节前钢厂通过大量注册仓单缓解本身压力,庸俗放假较早且备货较少,市场资源连续到货,库存压力集中在贸易环节。截止1月20日,无锡+佛山300系社库57.41万吨,周环比增多3.58万吨;此中冷轧36.95万吨,环比增多2.33万吨。1月30日,SHFE期货库存高达8.81万吨。

【逻辑】目前不锈钢价格处于震荡区间中部,短期老本支撑和庸俗复工复产支撑赐与不锈钢盘面上涨动力,但后续库存高企和弱现实令另涨势难以为继。大约节后不锈钢价格先扬后抑,短线逢低多,中线主力存眷17800元/吨附近压力。

【操纵建议】短线逢低多,中线存眷17800附近逢高空时机

锡:期货价格受现货疲软拖累承压,存眷复工后库存状况

【现货】1月30日,SMM 1# 锡238500元/吨,较节前上涨8750;现货贴水375元/吨,环比下跌125元/吨。厂家间报价不合依然存在,局部非交割牌贴水意向鲜亮,市场成交规模照常偏小,庸俗企业整体需求照常较弱,局部厂家动工集中于正月十五前后。

【供应】据SMM统计,国内锡矿11月消费7556.25吨,累计消费73381.59吨,同比增多4.05%。12月份锡矿进口21359吨,51配资网,环比减少5193吨,此中缅甸进口15671吨,环比减少6325吨。12月精炼锡国内产量15040吨,环比减少7.16%,同比增长7.43%,企业动工率67.45%,环比减少1.25%,期货配资网,股票配资,同比增长5.91%。12月国内精锡进口3349吨,环比减少1825吨。

【需求及库存】焊锡企业12月动工率82.2%,环比增多0.9%,受元旦与春节假期备货动员,动工率呈现必然上升,从企业规模来看,大型企业保持较为不变的动工率,中小型企业动工率呈现鲜亮回暖,大约1月动工受春节假期影响呈现鲜亮下降。截止1月30日,LME库存3000吨,环比减少55吨;上期所仓单库存6424吨,较节前减少12吨;精锡社会库存8539吨,较节前增多146吨;12月企业库存3435吨,环比减少625吨。

【逻辑】从根本面看,国内冶炼厂春节期间维持必然动工表示,云南地区由于局部冶炼厂维持正常消费因而区域动工表示高于其他地区。需求方面,庸俗企业放假工夫遍及多于上游企业,因而1月庸俗动工率大约鲜亮下滑。库存方面,由于高庸俗动工表示存在差别,节后或将延续节前大幅累库的趋势。基于以上状况,我们认为由于市场遍及预期半导体行业修复在下半年,节后需求或难有鲜亮改善,届时期货价格或受现货疲软拖累承压,存眷复工后库存变动状况。

【操纵建议】不雅观望

- 热门文章排行