并在 7 月初及 10 月初上演两波群情振奋式的上涨高潮

发布时间:2023-01-30 作者:admin 来源:网络整理 浏览:

2022 年是生猪市场是熊转牛的一年,此中 1-4 月延续上年的熊市格局停止二次探底,进入4 月后猪价触底反弹,并逐渐演化为连续的上涨趋势,并在 7 月初及 10 月初上演两波群情振奋式的上涨高潮。

详细来看,一季度仍是新增产能的产量兑现的阶段,加之需求处于节令性淡季,猪价表示异常低迷,全行业进入深度吃亏区间,并呈现新一轮加快裁减母猪的行为。

进入 4 月后,由于前期养殖单位集中抛售后导致供应阶段性减少及本身供应潜力亦在缩减(表示为当先 6 个月的能繁母猪存栏在2021 年6、7 月附近呈现拐点),同时政策层面间断收储稳住行业自信心,猪价初步止跌反弹。当时,市场基于差异口径的能繁母猪存栏数据,对生猪能否有效去产能存在较大不合,进而使得局部人群对猪价上涨的连续性仍存狐疑态度。但随着工夫推移,市场对生猪真实产能去化的幅度认识加深及行业实际表示出的收猪难度加大强化了行业对新的猪周期启动的自信心,在此情形下,行业压栏初步增多,进一步强化了猪价的上涨态势。

6 月底猪价迈过 20 元/公斤的整数关口后,对市场自信心的提振愈加鲜亮,刺激市场二次育肥大量出场,生猪现货呈现年内第一波爆炸式上涨,不到两周内上涨了近 20%,这也引发的国家监控层的存眷,加之此时天气炽烈,出产跟进有限,猪价呈现了一轮近一个半月的调整。

8 月下旬初步,生猪供应依然不久不多,加之肥标猪价差倒挂,显示市场大猪亦很紧缺,而市场初步预期天气将转凉,会刺激出产增长,养殖单位挺价增加,刺激猪价反弹,反弹连续到十一长假期间,猪价进入年内第二轮爆炸式上涨阶段。

对于这一轮暴涨,主要的起因在于,一方面生猪存栏恢复仍有限而天气转凉,出产有所增多,另一方面,养殖户初步新一轮二次育肥行动,以为 11 月底、12 月底的制腊需求做筹备,较洪流平截留了标猪的供应,放大了供需矛盾。但随着猪价的快捷上涨,监管层再度密集调控,并加大冻猪肉拍卖,同时,出产端对快捷上涨的猪价亦有较大的抵触,使得猪价初步止涨调整。

从期货来看,期货走势大概与现货类似,但期货盘面表示出必然的当先性,差异合约的月差的颠簸亦很宏大。在 1-3 月的现货下跌期间,生猪期货各合约的曲线构造整体出现出较为笔陡的正向构造,在3月上半段时侯,近端 3、5、7 月合约跟随现货走低,但远端合约初步交易行业去产能对远期带来的利好,使得远月出现很高的升水。

而进去 7 月现货暴涨之后,整体期货合约的构造变得相对平坦,更多的是表现差异合约间的节令性强弱关系,而 10 月第二轮暴涨之后,期货合约初步出现出陡的反向构造,市场初步担心二次育肥集中出栏的打击及更远期产能的恢复的压力。

二、生猪财富链变革动态

1、猪价大涨助推行业进入新一轮扩张周期

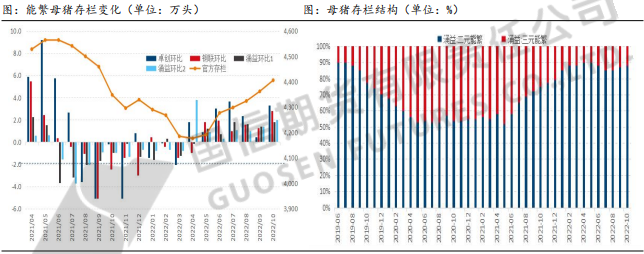

因猪价快捷上涨,生猪养殖利润在 2022 年下半年又进入高盈利区间,生猪养殖行业又再进入了一轮新的扩张周期。依据农业农村部的统计,全国能繁母猪存栏在 2022 年 4 月见到底部,之后间断上升,截到 9 月底到达 4362 万头,较 4 月度的低点增多 4.4%,但同比仍低约 2.2%。

不过,从存栏构造来看,经过2021 年下半年到 2022 年下半年行业极端吃亏的洗礼,养殖环节已经停止几轮淘劣补优的操纵,根本将消费性能较差的三元母猪存栏降至了低位区间。

依据涌益咨询统计,截至 9 月,全国样本企业二元母猪存栏占比为 87%,三元占比为 13%,而去年同期二元母猪存栏占比为 72%,三元占比为28%,若将消费效率的差别思考进来的话,以二元母猪 PSY21,三元母猪 PSY 为 14 计算,2022 年 9 月能繁母猪消费潜力同比仍有3%的增长。

而 10 月来看,各商业机构的样本统计数据均显示环比继续增长,思考到去年10 月环比下降幅度较大,因而,10 月实际存栏可能同比有愈加鲜亮的增速。

从微不雅观角度来看,大集团只管还未实现年度盈利,但运营现金流已经有了相当的改善,主要的上市猪企业多数加快更新产能、规划新周期的步骤,局部企业也初步对之前暂停的养殖项目停止复工。依据主要上市公司的按期呈文统计,截至9月末,牧原股份(002714)、温氏股份(300498)等10家头部企业能繁母猪存栏到达588.7万头,约占全国的13.7%,这一数据较6月末增多4.37%。

从散户来看,在本轮上涨低级阶段限于前期吃亏重大,资金实力不敷,补栏相对较为慎重,但随着猪价连续在高位,散户补栏母猪积极性亦有鲜亮提升,依据我的农产品(000061)网的统计,9 月、10 月样本散户的能繁母猪存栏环比别离到达4.27%和4.57%,表白在利润驱动下散户仍然保持很强的韧性。分区域来看,截至 10 月华东、华中、华南同比上年有鲜亮的增长,而东北、华北则呈现鲜亮的去化。

图:主要上市公司能繁母猪变革(单位:万头) 图:分区域能繁母猪存栏变革(单位:%)

2、将来生猪出栏整体出现增长态势

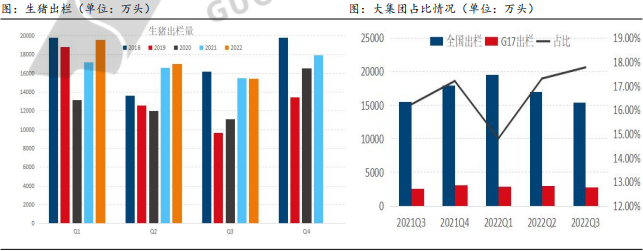

标题从生猪出栏情状况来看,依据统计局数据,2022 年 1-3 季度生猪出栏量环比减少,但上半年同比仍有必然的增多,而三季度同比下降 0.05%。从构造上来看,大的养殖集团出栏占比总体出现回升趋势,以17家间断公布运营数据的上市公司的数据来年,2021 年一季度出栏总量为 2505.97 万头,占全国出栏比例为16.22%,到 2022 年三季,17 家公司出栏量占全国出栏比例已经回升至 17.77%,但2022 年一季度占比有鲜亮减少,而同期全国出栏量鲜亮增多,则反映出散户的基于淡旺季的相机决策性养殖仍占有比较大的比重,其出栏节拍可能对生猪阶段供需格局孕育发生较大影响。

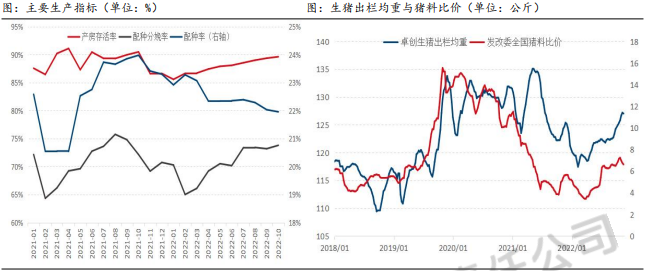

依据生猪饲养规律,生猪潜在的出栏量由10个月前的能繁母猪存栏决定。依照能繁母猪存栏变革来看,2021年12月小幅反弹后再度下跌,直到2022年4月才见到底部,之后逐月增多,按此推算,国内生猪出栏潜力在2022年四季度及2023年一季度仍是处于下趋势,到二季度后才会初步上升。但在某一特按时期,其实际出栏量遭到前期配种率、受孕率、窝均健仔数、存活率及出栏日龄等多方面因素的影响。

依据涌益咨询的样本调研数据,2021 年 9 月到 2022 年 3 月的配种率都维持下降趋势,这说明其时猪价的低迷使得养殖户放慢了消费节拍,这会对 2022 年 7 月到 2023 年 2 月的出栏孕育发生必然影响,而从分娩率来看,2021 年 8 月到 2022 年 2 月下降,2022 年 3 月初步上升,因而主要对 2022 年2 月到8 月出栏孕育发生负面影响,但对 2022 年 9 月之后的出栏影响偏正面。从仔猪成活率来看,2021 年9 月-2022 年1 月下降,之后间断上升,因而对生猪出栏负面影响集中 2022 年 3 月到 7 月。

别的,生猪压栏、二次育肥亦会扭转短期的出栏节拍。当猪价上涨、猪料比价足够高,养殖户往往会加大压栏或二次育肥的力度,使得正本到达110-120公斤附近的可正常出栏的标猪被截留在养殖户手中,以实现进一步催肥,从而减少了即期生猪供应,而增多了将来的供应量,这也是将来思考实际出栏供应必要重点存眷的变量。

综合思考上述因素,我们可以对将来生猪出栏做一大抵推算,由于9、10 月的大量二次育肥导致滞后供应,会使得 11、12 月的出栏有必然增长,而 1 月出栏量因为养殖户将2 月出栏量前置,亦会保持在较高程度,2、3 月是节令性淡季,出栏有所回落,进入 4 月后出栏进入迟缓增长状态。

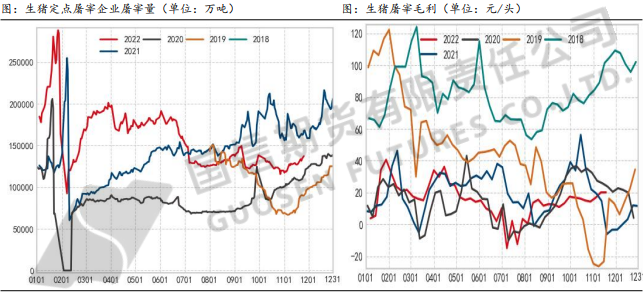

3、屠宰环节受挤压毛利偏低

2022 年上半年,51配资网,全国生猪处于产量兑现期,出栏量居于高位,屠宰场屠宰量亦鲜亮增多,但进入下半年,由于猪源减少,屠宰量鲜亮缩减。依据卓创监控数据,样本屠宰场屠宰量大多工夫段维持在17-20万头之间,同比处于大幅增长的状态。

进入 6 月下半月,全国生猪屠宰量急剧减少,到7 月降低至13万头摆布,同比亦转为负增长,9 月中旬随着 7 月的二次育肥的出栏,屠宰量有短暂增多,但出栏顶峰过后,又从头回到低位,10 月时因新一轮二次育肥呈现,截留较多猪源,屠宰量再度减少,而到11 月时前期二次育肥猪又有局部出栏,屠宰量初步回升。

而从屠宰毛利来看,上半年只管出栏生猪较多,但屠宰毛利只是处于中性程度,反馈了屠宰行业产能较多及终端需求受疫情影响,使得屠宰环节在利润分配上并无多大优地位。而 6 月下半月生猪供应减少,屠宰毛利进一步压缩到极端,屠宰企业动工率先是被动减少,到7月因吃亏重大,又有必然主动缩量压价行为,使得生猪价格有所回落,使得毛利低位反弹,进入9月以来屠宰毛利修复到中性偏低的程度。

总体来看,上半年全国生猪出栏增多,屠宰量处于高位,但屠宰毛利只是处于中性,反映屠宰产能过剩较大,屠宰环节在利润分配中处于倒霉地位。对于2023 年,这种格局或难有效扭转,屠宰行业的境遇难有基天性的转变。

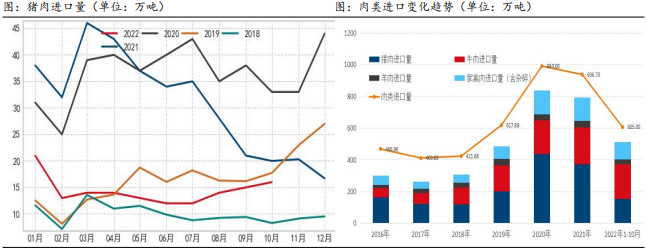

4、猪肉进口的影响相对降低

标题依据海关数据,2022 年 1-10 月国肉猪肉产品进口总量 152 万吨,猪肉及杂碎进口为228 万吨,别离较上年同期减少 54%及 48%,进口量减少主要起因是,一是 2022 年 1 月 1 日起,对猪肉等打消进口暂定税率8%,恢复执行最惠国税率 12%,二是国内猪价下跌导致表里价并收窄。

全年来看,2022 年国内猪肉进口量大约到达 180-190 万吨,略低于 2019 年 200 万吨,但相对于非瘟之前仍处于较高程度。从整体肉类进口来看,1-10 月进口牛、羊、禽肉别离为 221 万吨、29 万吨、110 万吨,同比变革别离为13%、-16%及-7%,整体肉类及杂碎进口到达 605 万吨,较上年减少 24.7%。

总体来看,2022 年国内肉类进口尽管较2020及2021 年有所降低,但仍较非瘟前有鲜亮的增长,此中主要是牛肉增长。对于2023 年,思考到国内生猪供应收缩的主要工夫段是 2022 年下半年及 2023 年一季度,而二季度供应会有增长,这意味着猪肉进口前半段可能略高,下半年会有所减少,全年大约较 2022 年大抵相近,大抵处于180-200 万吨之间,因而,进口猪肉对国内市场的打击相对较小。

5、疫情及经济转弱压制出产释放

依据统计局的统计,截至 10 月全国社会出产品零售项下餐饮收入累计值为3.53 万亿,较上年同期下降 5%,此中 10 月单月较上年同期下降 8.1%。由于国内疫情重复及经济环境偏弱,国内居民收入增速减缓,出产自信心减弱,同时局部地区的防疫政策亦在客不雅观上导致了户外出产流动的减少,这也对国内猪肉出产亦造成了较大的压制。

从微不雅观角度来看,可跟踪的多个批发市场的白条猪肉走货表示相对较差,且旺季制腊需求表示亦弱于往年。对于 2023 年来说,尽管防疫政策目前愈增强调精准,但思考到病毒变革较快,疫情反弹的可能性尚无奈排除,且全球经济下行压力加大,对国内出口相关部门的带来新的压力,这意味着出产还难以看到快捷增多的动力,猪肉出产或继续承压,大约全年猪肉出产量维持在5500 万吨略低的程度。

6、2023 年一季度后期供需或有较大改善

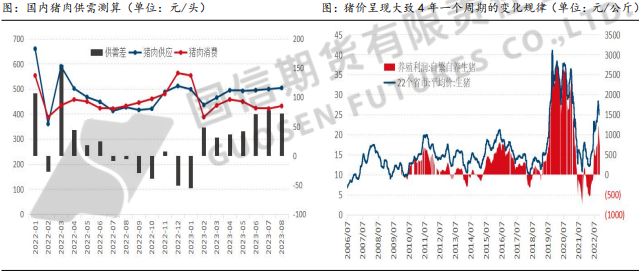

联结上述供需各关键项宗旨剖析,可以对接下来近一年的供需状况作出大抵的推演,进而可以粗拙地反映出各月的供需均衡状况。依据我们的推演成果,2022 年 12 月有 2023 年1 月国内国内猪肉市场仍存在缺口,但 2023 年 2 月供需切换为过剩,随后过剩幅度越来越大。

鉴于国内生猪行业数据的精准度有限及行业压栏及二次育肥对短期节拍的干扰,以上供需推演成果只是一个含糊判断,并不代表真实的缺口/过剩的定性,但其变革趋势却能提供一个有益的参考:即短期来看经过 11 月的集中抛售后,国内生猪供需偏紧仍没有扭转,而到 2023 年 2 月后,随着前期能繁母猪存栏上升带来的出栏增长,国内生猪供需格局或将趋势转向宽松。

从猪周期来看,自 2006 年以来,国内生猪市场大抵呈现了 5 轮周期,每轮周期连续工夫大抵为4年,目前正处于第 5 轮周期的回升阶段。本轮周期相对于前几轮周期来说,其走势更濒临第4 轮,主要有两个鲜亮的类似点:一是周期上行速度十分快,二是高点的盈利程度较高。其暗地里的起因是生猪产能短期内经验了急剧的去化,只不过第四轮是因为非瘟疫情的外因打击,51配资,第五轮极端吃亏带来产能超调。

对于本轮周期,从 2022 年 3 月二次探底的低点计算,上涨到 2022 年 10 月的高点经验了近7 个月的工夫,而第4轮周期从 2019 年 3 月二次探底的低点到 2019 年 11 月的高点上涨连续了约 8 个月,两者工夫濒临,思考到上轮周期的高点是行业大量停止二次育肥及肥转母引发的的情绪化极点,本轮周期在2022 年10 月亦有类似的因素,这意味着 2022 年 10 月的情绪极点也很可能成为本轮周期的顶点,后期根本面供需偏紧的状态会使得猪价在较高程度维持一段工夫,但随着供需在 2023 年 2、3 月前后初步改善,猪价或进入周期性向下的拐点。

三、结论及行情展望

随着猪价快捷上涨,生猪养殖利润快捷修复,产能从头进入扩张周期中,依据农业农村部统计,全国能繁母猪存栏 9 月底到达 4362 万头,较 4 月的低点增多 4.4%,同比上年 9 月降低约2.2%。不过,由于养殖环节已经停止几轮淘劣补优的操纵,消费性能较好的二元母猪存栏较上年同期鲜亮提升,因此真实消费潜力同比增多约 3%。依照当先的能繁母猪存栏数量推算,2023 年 2 月之前生猪出栏潜力仍处于缩减中,而 2023 年 3 月之后出栏潜力环比增多。

标题从需求来看,由于经济下行及疫情重复,整体出产缺乏亮点,对高猪价拉受度较差,加之恒久角度来看猪肉出产亦见顶,2023 年需求端难有太多亮点。

综合来看,2023年生猪供需将逐渐趋于宽松,但鉴于本轮产能增多的斜率相对较小,意味着后期产量增多亦可能以一种相对平缓的方式兑现。

分阶段来看,随着二次育肥抛售及春节前出产旺季支撑,猪价有望在2022 年12月呈现一轮反弹,51配资网,到 2023 年 1 月中下旬初步震荡下行,全年出现前高后低的格局,大抵运行区间在16-22元之间。

(责任编纂:赵鹏 )

- 热门文章排行