(责任编辑:赵鹏 )

发布时间:2023-01-29 作者:admin 来源:网络整理 浏览:

面对扑朔迷离的宏不雅观环境,近几年全球棉花财富运行飘忽不定,棉价经验大涨大跌,目前表里棉市场联动性较低,价差倒挂形势仍旧没有完毕的信号,配资,在看好国内出产上升的预期下,将来市场将如何演变?

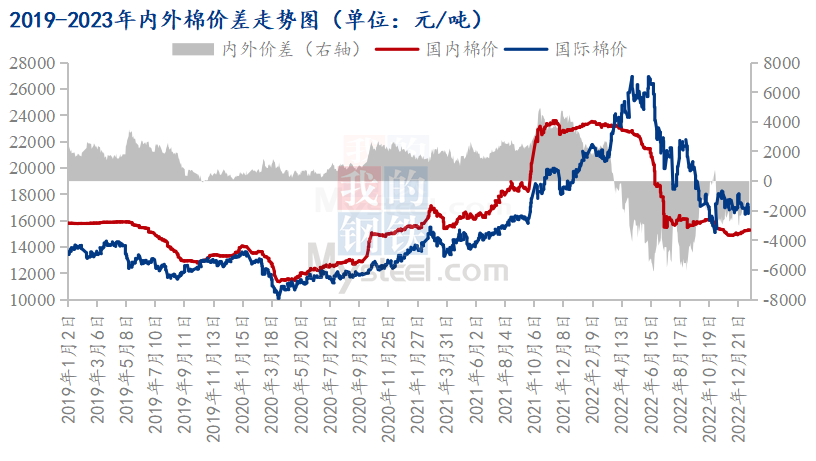

图1 2019-2023年表里棉价差走势图

如图1所示,多因素影响,全球供需格局一直发生变革,国内棉花价格与国际棉花价格上下起伏,价差由正转负,在不到一年工夫内造成了山峰与谷底。通过历史数据剖析,不难发现美国棉花对国际棉价走势的影响无足轻重,因而,本文主要从美国棉花角度简要剖析国内市场走势。

2022年3月底至今,绝大局部工夫表里棉价差维持倒挂,国产棉纺商品国际合作力加强,然而,由于外贸环境遭到限制,出口数据并不抱负,2022年我国纺织服装出口3233.45亿美圆,同比增幅2.50%,2021年增长幅度为8.33%,2022年棉布出口量64.75亿米,较2021年减少12.91%,较前4年均值减少15.58%。同时,表里价差倒挂导致美棉出口销售放缓,USDA公布的2022/23年度美国棉花出口量预估由起始的315.7万吨下调至261.3万吨,减幅17.23%,较2021/22年度下降17.93%,从而使得2022/23年度美国棉花期末库存预估由下降变为增多。

图2 美国棉花期末库存与国际棉价走势

中国与美国作为全球棉花进出口贸易大国,在棉纺织领域造成较强的互补关系,为履行双方签订的第一经贸协议内容,2020-2021年中国对美棉进口量大幅增多,两年工夫内累计进口美棉逾180万吨,占比41.92%,濒临2019年全年进口总量。如图2所示,自2020年11月至2021年6月,数据图形鲜亮的表示出美国棉花去库存步骤加快,USDA对于美国棉花期末库存预估数值逐月下调,在此利好条件下,ICE美棉期价连续攀升。从此,在国际地缘场面地步等问题衍生的全球商品通胀环境下,美棉期价冲破十年高位,为克制通胀,期货配资,美联储紧锣密鼓开启加息,2020年6月美棉价格断崖式下跌,在2022年8月呈文中,USDA将2022/23年度美棉产量、出口量大幅下调,且期末库存大幅下调,美棉价格呈现反弹。2022年9月至今,一方面,因美国棉花减产数据得到较大修复,另一方面,配资,美国棉花出口预估小幅下滑,从而使得美国棉花期末库存预估连续回升。

综上所述,春节假期完毕,国内纺企陆续复工复产,纱价试探性上调,市场对于国内出产抱有较高冀望。表里价差倒挂带来机遇,然而,1月25日,结合国预测全球经济增速将大幅下降至1.9%,我国纺织品服装出口形势或仍无向好预期,美棉期末库存回升,美棉期价将面临较大压力。因而,预期国内棉价上行空间有限,或趋于见顶。

(责任编纂:赵鹏 )

- 热门文章排行