截至1月12日的一周

发布时间:2023-01-18 作者:admin 来源:网络整理 浏览:

[导读] 1月元旦与春节工夫较短,庸俗出产和备货活泼,屠企动工升至一年来高点,但因养殖端节前集中出栏较多,供应压力突出,猪价呈现竞低践踏,养殖端也转入吃亏,吸引局部屠企启动低位分割入库。2022年5月之后生猪产能触底上升,春节之后新增产能仓皇释放,刚性需求增量有限,而分割、二育等其他类需求或有回暖,猪价或在较长工夫内震荡博弈。

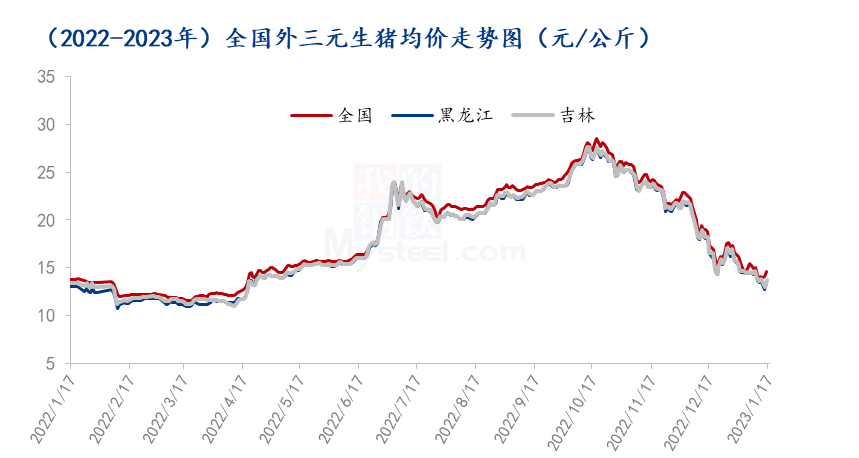

进入1月之后,元旦与春节工夫较短,庸俗需求呈现积极改善,节日提振效应鲜亮,屠企动工率升至1年内高点。但是生猪出栏压力较大,集团场减重合作出栏,散户中大猪剩余较多,导致猪价继续践踏式下滑,猪价最低1月12日全国外三元出栏均价跌至13.95元/公斤,较月初下跌2.28元/公斤,跌幅14.05%。养殖端转入吃亏,引起政策面的存眷,并引导屠企逢低分割入库。

春节前的3-4天局部集团场完成节前的出栏任务而放假停售,散户趁势挺价,价格呈现短暂反弹,期货配资网,但屠宰很快也将停工放假,节前反弹难连续。春节过后,供应压力暂时有所减轻,但中期出栏压力还会增大,庸俗需求增量有限,后期低位收储、二次育肥等其他需求或活泼,猪价有底部阶段性反弹可能,但是幅度较有限,中期或在区间内呈现重复震荡场面。

生猪产能进入黄色区间内,后期产能仓皇释放

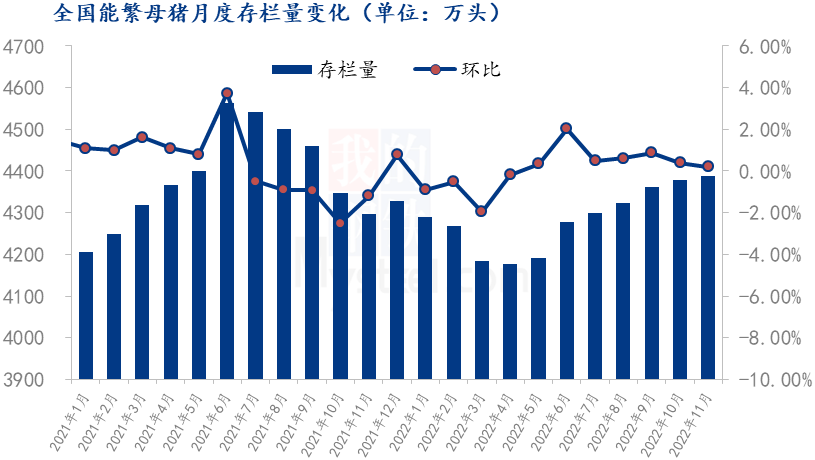

2022年能繁母猪产能在合理区间内优化调整,自2022年4月跌至4177万头低位之后,5月初步止跌上升,能繁母猪没有呈现过度去化,从基本上确保生猪供应处于安详程度之上。截至2022年11月底能繁母猪升至4388万头,相当于保有量的107%,生猪产能进入产能颠簸的黄色区间,到2022年底,全国存栏量升至45256万头,增长0.7%,间断3个季度增长,配资,中远期来看,生猪供应趋于偏松。

依据近期查询拜访来看,12月至1月养殖端出栏较积极,尤此中大猪出栏较多,春节之前出栏压力较大,局部集团场也有必然销售前置状况。春节过过后初期,市场大猪数量已经较少,2月预期出栏压力稍有减轻,加上养殖端处于吃亏状态,遍及有挺价意愿。但是从远期来看,3月之后,根底出栏量还会增加,市场供应压力还再次增大,对猪价带来压力。但缺乏利好之下,根本刚性出产增量有限,必要通过二次育肥及屠企分割入库停止增补消化。

养殖转入吃亏,政策及社会性收储或逢低成长

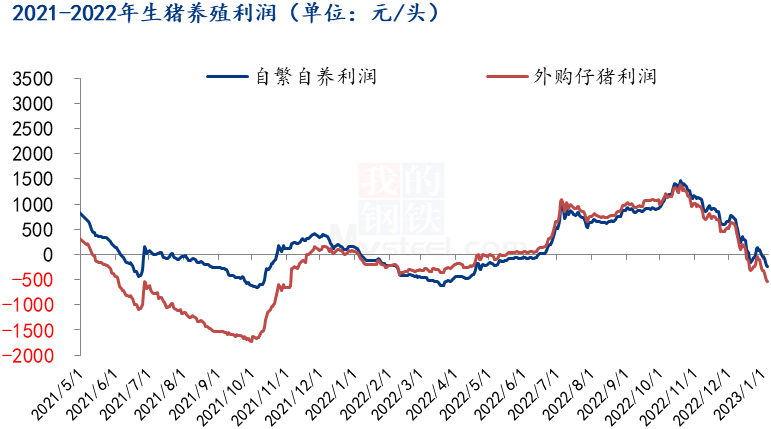

12月至1月,猪价阶段性出栏压力较重,导致猪价连续回落,进入1月之后,全国生猪均价跌破16.0元/关口关口,根本片面跌破老本线,养殖散户及集团都陷入吃亏,并且1月猪价整体连续下滑,养殖端吃亏幅度仓皇加深。

依据Mysteel农产品(000061)数据监测,截至1月12日的一周,国内生猪出栏均价降至14.84元/公斤;玉米均价小幅上涨至2.887元/公斤;猪粮比值周均降至5.14,猪粮比已经间断三周处于5:1-6:1区间,市场进入过度下跌二级预警状态。自繁自养周均吃亏在204.58元/头,外购仔猪养殖形式吃亏在483.99元/头。

猪肉价格颠簸关系到物价程度和民生根本出产,政策层面不停器新生猪保供稳价工作。1月9日发改委发布猪价过度下跌三级预警,1月14日召开会议建议屠宰企业适当增多商业库存,而且暗示“依照猪肉储蓄调节预案要求,及时采纳收储等门径,促进生猪市场平稳运行和行业恒久安康开展。”

目前从最新猪粮比看,生猪已经进入启动收储的区间,但由于临近春节,政策方面暂未启动音讯,预期春节过后,假如猪价继续延续当前低位运行,政策层面启动收储可能性较大。

实际长进入1月之后,随着猪价走低,白条价格跌破20.0元/公斤关口,白条最低在1月11日跌至15.86元/公斤,已经吸引局部屠企逢低成长冻品分割入库操纵,停止中远期的投资性规划。因分割入库必要占用大量资金,加上预期春节之后还有更划算的价格入库时机,节前屠企主动分割有限,数量较少,冻品库存仅仅小幅升至16.35%,库容处于低位。节前毛白价差合理,屠企盈利情况尚好,资金紧张有所缓和,预期春节之后,屠企低位分割入库或逐渐增加,但是屠企一般在14.00元/公斤以下入库意愿较强,一般到达15.00元/公斤以后入库意向下降。

综合来看,Mysteel认为,节后元宵节交易油腻,价格延续低位,元宵节之后(2月5日),学校等开学,2月生猪供应压力较节前减轻,在吃亏压力之下,养殖遍及有挺价,加上政策收储预期,屠企分割入库预期增加,51配资网,短期猪价有必然反弹预期,预期上升到老本线附近,东北地区预期或上升到15.00-16.00元/公斤。

标题2月反弹连续性不长,到3月之后,出栏压力还会上升,但是需求增量有限,3月猪价或二次下探,母猪阶段性裁减或有增加,猪价或濒临节前低点,吸引分割入库、二次育肥介入等,刺激养殖端挺价情绪,价格筑底上升。4月仔猪节令性补栏增加,给市场带来新的提振,整体4-5月猪价震荡上涨,养殖端预期小幅上升到盈利程度以上,高点或在17.00元/公斤附近。6月前期二次育肥及压栏的猪源体重增多而初步出栏,加上根底出栏增加,市场供应压力到达阶段性高位,猪价预期高位呈现回落,之后在窄幅区间偏弱震荡。

(责任编纂:赵鹏 )

相关推荐

- 热门文章排行