因其更多受到美债供需影响

发布时间:2023-01-09 作者:admin 来源:网络整理 浏览:

美非农就业呈文之所以如此重要,是因为该数据间接影响美联储将来货币政策立场。该呈文中的就业新增与失业率数据反映劳动力市场供需与经济景气度现状;时薪增速则反映了美国居民收入增速与潜在通胀压力。

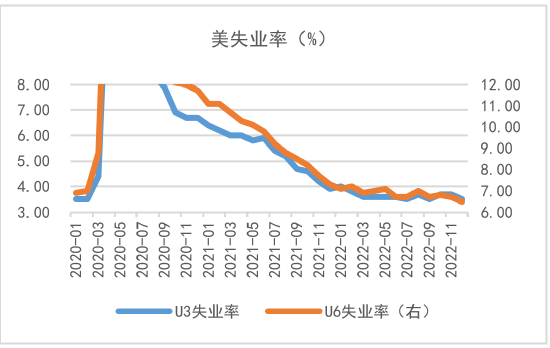

1月6日晚间公布的美非农就业呈文显示,12月美国新增非农就业22.3万人,51配资网,最好的股票配资网,高于预期值20万人,但低于前值26.3万人,为间断第九个月高于预期值,但同时也是今年1月以来新低;12月美U3失业率为3.5 %,低于预期和前值的3.7%,重回低位;U6失业率6.5%,续刷新低;但时薪增速同比放缓至4.6%,为去年9月来新低,低于预期值5%,及前值5.1%,环比增速亦放缓至0.3%,低于预期值和前值0.4%;反映美国劳动力市场虽韧性十足,但时薪通胀压力出现缓和迹象,美联储加息预期得到缓和。

在12月15日美联储FOMC会议后,美联储官员预期2023年年底利率将到达5%-5.25%区间,然而市场仍担忧随着利率走升,美经济衰退压力将回升,且通胀将随着基数效应影响连续性回来,因而市场预期相较美联储FOMC会议所通报的信号更乐不雅观,市场预期美联储将在2023年二季度到达本轮加息周期的利率峰值4.75%-5%。

本周公布的美11月JOLTs职位空缺以及“小非农”ADP就业数据超预期强劲,周度初请失业金人数低于预期,同时12月FOMC会议纪要较市场预期鹰派,且多位美联储官员通报利率峰值将凌驾5%、通胀压力仍然严重、远未思考降息等表述,令市场乐不雅观预期下的抢跑现象向美联储官员偏鹰立场靠拢。截止1月6日美非农就业呈文公布前,依据利率期货数据显示,市场预期美国2023年利率峰值回升至5%-5.25%区间。

在加息预期上升下,美圆指数本周以来连续反弹并收复105关口;美债短端收益率亦有必然水平走高,但本周长端美债收益率总体收低,因其更多遭到美债供需影响,而对加息预期变革的反馈有所钝化。加息预期升温及美指反弹下,贵金属本周已经出现冲高回落迹象。

但周五非农就业呈文并未如“小非农”ADP就业数据如此强劲,出格是时薪通胀压力趋缓,加息预期反而有所缓和。依据联邦基金期货数据显示,非农就业呈文公布后,2023年利率峰值预期从5.06%附近回落至5%附近,美指有所回落,贵金属则出现反弹,此中美黄金上升至1850美圆/盎司上方,美白银从头上冲24美圆/盎司,局部收复周内跌幅。

我们认为,随着后续更多就业及通胀数据的公布,大约市场偏乐不雅观的加息预期仍将重复,2月及3月美联储FOMC会议在缺乏足够多的通胀与劳动力市场下滑数据撑持下,仍可能释放偏鹰信号,贵金属短期或步入回调阶段。但中长线我们仍然维持看多贵金属,因美联储已经确定性进入加息放缓、零加息以及降息的货币政策途径中,配资,而加息预期的颠簸仅影响短期情绪为主。

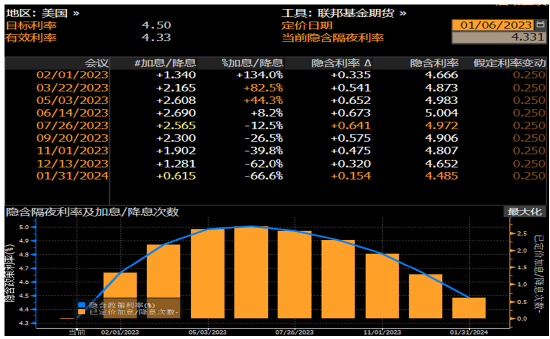

图1:美联储隐含利率

质料来源:Bloomberg 南华钻研

图2:美联储6月隐含利率周内先扬后抑

质料来源:Bloomberg 南华钻研

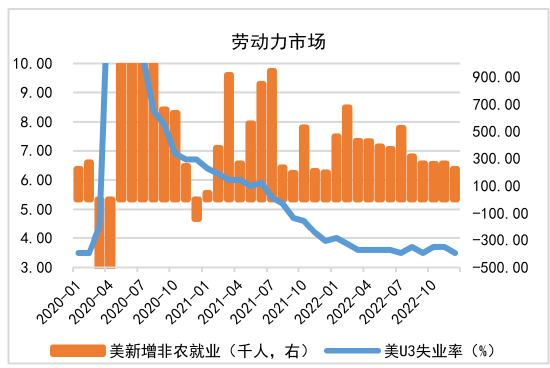

图3:美新增非农就业人数与失业率

质料来源:Wind 南华钻研

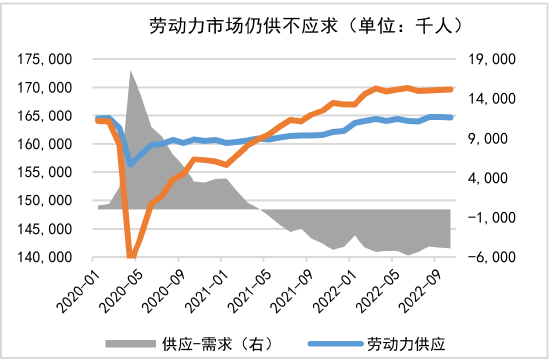

图4: 美劳动力市场供需总览

质料来源:Wind 南华钻研

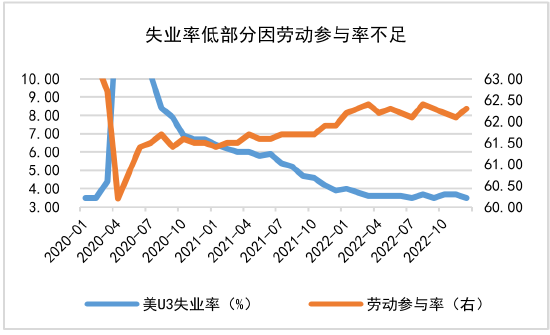

图5:美劳动参预率上升但失业率仍地位

质料来源:Wind 南华钻研

图6:美U3和U6失业率双双为新低

- 上一篇:若考虑到下修数据

- 下一篇:但仍处短期日均线之下

相关推荐

- 热门文章排行