中东部、西南地区存在大量产能规模60万吨以下的矿井

发布时间:2023-01-04 作者:admin 来源:网络整理 浏览:

今年以来,我国煤炭消费保持较快增长而需求增量有限,庸俗行业增长缓解,但受国际能源危机影响,煤炭价格大幅上涨。思考明年煤炭产量有望与今年持平、煤炭进口量下降而需求有望小幅增长,且全球能源危机连续存在,煤炭价格仍然有较强的支撑,煤炭保供稳价工作仍然是一项重要工作。

一、今年以来煤炭市场供需矛盾鲜亮缓解,但国际能源危机加剧推升煤炭价格大幅上涨

1.今年以来我国煤炭消费供给大幅增长

1-11月我国原煤产量保持大幅增长。据统计局数据显示,1-11月份,全国消费原煤40.9亿吨,同比增长9.7%,日均产量1226万吨。今年以来,在煤炭长协保供政策以及产能释放影响下,我国煤炭企业消费积极性高,叠加铁路运力提升,51配资,港口煤炭中转作业增多,动员我国煤炭产量大幅增长。

1-11月我国进口煤同比大幅回落。1-11月我国进口煤炭2.6亿吨,股票配资网,同比下降10.1%。进口量大幅回落,主要是印尼煤炭出口避免政策以及俄乌场面地步影响全球能源危机,煤炭需求构造有所调整,欧洲采购印尼和美国资源增加,导致印尼和美国煤炭出口构造调整,1-11月我国印尼煤炭进口量回落14.1%,美国进口量砍半,进而影响我国煤炭进口总量回落。

只管进口量大幅回落,但国内煤矿产量大增,动员煤炭总供给大幅增长。联结煤炭产量及进口量,1-11月国内煤炭总供给量43.6亿吨,同比增长9.2%。

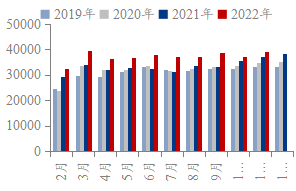

图1:全国原煤月度产量(单位:万吨)

数据来源:钢联数据

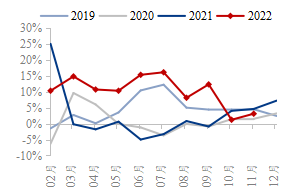

图2:全国原煤产量单月同比(单位:%)

数据来源:钢联数据

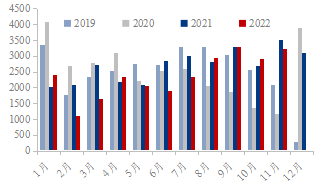

图3:全国煤炭进口量(单位:万吨)

数据来源:钢联数据

2.今年以来煤炭需求增量有限

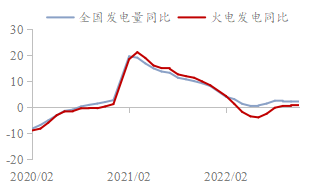

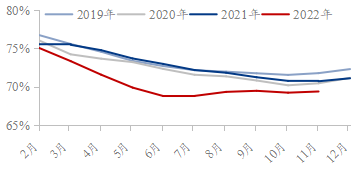

1-11月全国火电发电同比增长仅为0.8%,电力行业用煤需求增幅较小。1-11月份,全国发电量76286亿千瓦时,同比增长2.1%,增速鲜亮低于去年。发电量增速偏低主要是今年以来疫情阶段性爆发,影响庸俗各行业用电需求转弱,1-11月我国用电量同比增长3.5%,此中工业用电量同比仅增长1.6%,导致规模以上企业发电量增速鲜亮偏低。在大力开展清洁能源发电背景下,我国发电构造鲜亮优化,1-11月清洁能源发电(除火电发电)鲜亮增多,同比增长5%,占比提升至30.6%,而我国火电发电占比降至69.4%,较去年同期下降1.3个百分点,火电增速仅为0.8%,较去年同期下降9.1个百分点。

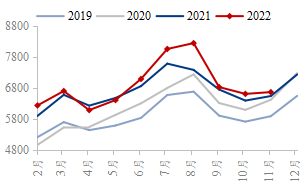

图4:全国发电量状况(单位:亿千瓦时)

数据来源:钢联数据

图5:全国发电量月度同比(单位:%)

数据来源:钢联数据

图6:全国火电发电累计占比(单位:%)

数据来源:钢联数据

黑色金属冶炼行业用钢需求减弱。今年受疫情影响,国内经济下行压力较大,但在稳增长背景下,基建和制造业投资鲜亮增多,别离增长8.9%、9.3%,对钢材需求有必然提振,不过,房地产是钢材出产的主要行业,用钢需求鲜亮回落,拖累钢材整体出产走弱,1-11月粗钢表不雅观出产下降2.6%,国内钢厂限产、减产状况增加,导致粗钢产量同比下降1.4%,生铁产量同比下降0.4%。1-11月黑色金属冶炼行业用电量5580亿千瓦时,同比下降5%,用煤需求鲜亮走弱。

建材行业用煤需求走弱。房地产行业进入下行周期,今年以来,资金紧张、“烂尾楼”事件影响1-11月新动工面积大幅回落38.9%,施工面积下降6.5%,完工面积下降19%,对建材出产鲜亮回落,传导至消费端,建筑资料产量大幅下降,水泥产量同比下降10.8%,平板玻璃同比下降3.6%。1-11月建材行业用电量3688亿千瓦时,同比下降3.3%,用煤需求鲜亮走弱。

有色行业用煤需求有所增多。今年以来,受地缘辩论影响,国际煤炭、天然气等能源价格大涨,导致海外有色金属消费老本大增,企业消费呈现阶段性减产。不过,国内能源价格颠簸幅度不及国际,国内企业消费积极性仍然较高,且仍有新增产能方案,除夏季南方水电供应短缺导致缺电影响消费外,其他月份产量保持较高增速,1-11月十种有色金属产量同比增长4.2%,此中耗煤最大的种类电解铝产量同比增长3.9%。1-11月有色金属冶炼行业用电量6796亿千瓦时,同比增长3%。

标题化工行业用煤需求增长。在政策搀扶新能源行业连续向好背景下,化工产品需求有所提升,叠加产品价格连续上涨,动员企业消费表示较好,用电需求大幅增多。2022年1-11月,化工行业用电量4977亿千瓦时,同比增长5.1%,对用煤需求有必然提振。

3.供需缺口连续收缩,但全球能源危机加剧,助推煤价大幅上涨

今年以来,我国煤炭供应增速大于需求,供需缺口连续收缩,全国25省庸俗动力煤库存鲜亮高于2020、2021年同期程度,库存可用天数恒久高于去年同期,根本面边际转弱,叠加在坑口和港口限价政策领导下,动力煤价格呈现阶段性回落。不过,今年2月下旬,俄乌辩论爆发,加剧了全球能源危机,动员国际煤炭、天然气等能源价格大幅上涨,高点较2月25日涨幅别离为84.4%和107.8%,助推国内煤价恒久处于高位。1-11月秦皇岛港5500K动力煤价格为1302元/吨,同比增长25.8%。

二、年底供需双增,煤价或震荡走弱

年末煤炭供应有望增多。在保供政策、新增产能释放以及疫情防控一直优化背景下,煤炭产量将有所增多,但煤矿事故发生,以及疫情连续存在,煤炭产量增量有限,大约12月日均煤炭产量或在1200万吨摆布,低于前11个月日均产量1226万吨,大约2022年煤炭产量将到达44亿吨摆布。在蒙煤和俄罗斯煤进口量增多背景下,大约全年进口煤量将到达2.9亿吨摆布。

年末庸俗进入出产或不旺。冬季拉尼娜现象将连续整个冬季,并有可能到达中等强度规范,冬季取暖用煤需求将增多。但疫情政策调整,国内新冠传染人数暴增,导致企业制造消费或不及预期,将影响整体用煤需求。

综合供需状况来看,年末煤价或震荡走弱,大约2022年煤价或在 1300 元/吨,股票配资网,同比上涨 25.6%。

三、2023 年煤炭需求或小幅增长,叠加全球能源危机仍然存在,高煤价有较强支撑

2023年我国煤炭出产或小幅增长,主要增幅在电力行业。由于经济开展离不开电力需求,全国用电量将与GDP增速高度相关。2023年我国经济将处于复苏阶段,GDP增速将到达5%摆布,大约明年用电量同比增长4.5%。我国电力行业恒久依赖于火电发电,但随着光伏、风电等清洁能源落地发电,以及南方降水状况好转,水电发电将加强,将抵消局部火电发电,火电发电占比将继续下降,但鲜亮用电量基数较大,大约火电发电同比或继续微增,或在0.5%。

2023年我国煤炭产量或维持在44亿吨。明年保供政策仍是煤炭消费的主旋律。“十四五”时期,煤炭仍有增产方案:新疆提出新增产能1.64亿吨/年的煤矿项目成立,产能增幅60%以上;内蒙古提出新建一批大型煤矿,120万吨/年及以上煤矿产能占比到达92%;陕西力争2022年全年核增产能800万吨以上;山西提出对合乎核增条件的煤矿“应核尽核、应增尽增”,释放先进煤炭产能。但我国尚存在大量的中小煤矿,中东部、西南地区存在大量产能规模60万吨以下的矿井,该局部产能合计5亿吨摆布,随着60万吨及其以下矿井的逐步干涸,该局部矿井将全副退出,大约2023年仍有局部落后产能退出。因而,大约2023年煤矿有效产能或维持2022年程度。

全球能源危机依然存在,大约2023年进口煤或降至2.8亿吨。近期,日本经济财富省呈文称,2026年之前可以按不变价格供应的恒久LNG(液化天然气)合同,目前都已经售罄;美国和卡塔尔是有才华为欧洲带去额外天然气供应的国家,但两国在2026年之前也简直不会再有新的产能上线。这将导致欧洲面临高价天然气资源,欧洲将继续增多煤炭采购量,分流我国局部进口资源,主要在印尼和美国煤炭资源。高价天然气将继续鞭策国际煤价上涨。大约2023年进口煤或降至2.8亿吨。

2023年煤炭供需根本面仍然偏强,全球能源危机连续存在,煤价支撑较强。若煤价涨幅过大,或出台施行限价政策,并继续采纳增多煤炭产量的计谋缓解涨价压力。

(责任编纂:赵鹏 )

- 热门文章排行