供需格局偏宽松 油脂期货反弹力度或有限

发布时间:2023-01-04 作者:admin 来源:网络整理 浏览:

今天(1月3日)油脂期货大幅走高,棕油领涨油脂。

宏不雅观方面美联储加息周期濒临尾声,对大类资产造成利空出尽影响,政策一旦释放再度降息信号对大类资产造成利好影响。美圆指数下跌,加之印尼产量下滑背景下,再度收紧棕油出口的利多效应仍在发酵,将有助于提振马来西亚毛棕榈油市场人气。

期货方面,主力 Y2305 合约报收 8894 点,配资网,涨幅 0.57%;P2305 合约报收8280 点,涨幅 0.93%;OI2305 合约报收 10723 点,跌幅 0.21%。

现货方面,豆油现货价格较昨日上调90 元/吨,棕榈油现货价格较昨日下调 60 元/吨,菜油现货价格较昨日下调40 元/吨。

美圆仍旧疲弱,国际原油坚硬,加之不良天气因素以及节令性因素影响马棕可能继续维持减产趋势,随同着生柴需求增多,大约出产量将会小幅增多,同时叠加因洪水席卷马来西亚,加剧了人们对供应中断的担心,将有助于提振马来西亚毛棕榈油市场人气。目前,大约马棕库存拐点有可能提早呈现。

二、宏不雅观要闻

1、花旗:美联储 12 月会议纪要可能会突显鸽派和鹰派在终端利率应升至多高的问题上存在不合。我们仍大约美联储在 2 月份将加息 50 个基点。

2、美国上周初度申请失业布施人数为 22.5 万人,合乎预期,前值为21.6 万人。

3、欧洲疾病预防控制中心暗示,没有理由限制中国旅客。欧洲的免疫程度很高。在中国风行的变异株已经在欧洲风行过了。

4、据英国泰晤士报记者:从明年 4 月起,英国将减半能源撑持方案。英国财政大臣亨特筹备颁布颁发 200 亿英镑的能源撑持方案。

5、俄罗斯政府将欧盟、挪威、乌克兰和英国货运汽车入境禁令耽误6 个月,即禁令有效期截止到 2023 年 6 月 30 日。

6、高盛:大约 2023 年布伦特原油价格为 90 美圆/桶,而此前为110 美圆/桶。

三、行业要闻

1、据美国农业部(USDA)公布的出口销售呈文,截至 12 月 22 日当周,美国2022/2023年度大豆出口净销售为 70.6 万吨,前一周为 73.6 万吨;大豆出口装船184.9 万吨,前一周为 199 万吨;对中国大豆净销售 52.1 万吨,前一周为 55.1 万吨;度对中国大豆累计销售2569.5 万吨,前一周为 2524.5 万吨;对中国大豆出口装船 107.8 万吨,前一周为148 万吨;对中国大豆累计装船 1851.8 万吨,前一周为 1751.2 万吨;对中国大豆未装船为717.7 万吨,前一周为 773.3 万吨。

2、据船运查询拜访机构 ITS 数据,马来西亚 12 月棕榈油出口环比下降2%至155.26 万吨。

3、据独立查验机构 AmSpec Agri 发布的数据,马来西亚 12 月 1-31 日棕榈油出口量为145.70 万吨,51配资网,较 11 月同期的 149.89 万吨减少 2.8%。

4、据巴西商贸部数据,12 月巴西大豆出口量为 201.96 万吨,去年同期为271.16 万吨;日装运量为 9.18 万吨/日,较去年同期的 11.79 万吨/日降 22.13%。

5、据中储粮网,51配资,关于举办 1 月 4 日油脂公司大豆竞价销售专场的公告,交易工夫:2023年 1 月 4 日上午 9:30 初步,种类:国产大豆,数量:25827 吨。

6、据中储粮网,关于举办 1 月 4 日油脂公司大豆竞价采购专场的公告,交易工夫:2023年 1 月 4 日上午 9:00 初步,种类:国产大豆,数量:5609 吨。

四、主产区天气

1、美国大豆主产州将来 6-10 日 100%地区有较高的掌握认为气温将高于正常程度,38%地区有较高的掌握认为降水量将高于历史中值。

2、巴西大豆主产区天气:2023 年 1 月 3 日至 2023 年 1 月 10 日期间,巴西大豆主产区中,北部、中部、东南部地区降雨维持预期。西部地区降雨小幅减少,南部地区降雨小幅增多。阿根廷大豆主产区中,南部主产区中,布宜诺斯艾利斯州有小雨;中部主产区中,科尔多瓦州有小雨;北部主产区中,圣地亚哥-德尔埃斯特罗州有小雨。

3、阿根廷大豆主产区天气:2023 年 1 月 10 日至 2023 年 1 月 17 日期间,巴西北部、中部、西部、东南部地区维持降雨预期,南部地区降雨小幅减少。阿根廷大豆主产区中,南部主产区中,布宜诺斯艾利斯州部分有小雨;中部主产区中,科尔多瓦州、圣达菲州有小雨;北部主产区中,圣地亚哥-德尔埃斯特罗州部分有小雨。

五、不雅观点及计谋

棕榈油:宏不雅观方面美联储加息周期濒临尾声,对大类资产造成利空出尽影响,政策一旦释放再度降息信号对大类资产造成利好影响。美圆指数下跌,加之印尼产量下滑背景下,再度收紧棕油出口的利多效应仍在发酵,将有助于提振马来西亚毛棕榈油市场人气。市场大约12 月马棕库存环比减幅在 10 万吨以内,因而马棕库存拐点有可能提早呈现。国内来看,尽管 12 月棕榈油采购偏少,预估到港从 11 月预估 30 万吨摆布降至 10-20 万吨。目前国内棕油库存处于历史同期高位,12 月或是库存阶段顶峰月,存眷库存能否呈现下行拐点。元旦假期隔离出产热情高涨,生活效劳餐饮行业加速回暖,需求复苏预期也仅提振市场情绪,整体行情偏强。目前棕榈油将进入供强需弱阶段,大约短期棕油或将区间震荡为主。

标题豆油:受助于美圆指数下跌以及积极的周度出口销售数据的提振,叠加阿根廷主产区降雨不敷以缓解干旱情况,同时美豆出口中国销售数据亮眼,也给美豆和美豆油带来支撑。后期市场继续存眷南美干旱音讯以及可能导致的阿根廷产量丧失。国内来看,随着大豆压榨利润转好,12 月进口大豆到港约 900 万吨,油厂大豆库存初步累计。目前周度大豆压榨量仍在 200 万以上的程度,油厂开机率进步到 70%以上,豆油产出相应增多,但是庸俗提货速度偏慢,尽管防疫政策片面优化,市场预期豆油需求好转,但目前外出就餐变并没有如期恢复,加之大中专院校提早放假,集团出产量减少,油脂旺季不旺特征鲜亮。目前来看,国内压榨量高企,豆油供应富余,但需求恢复尚需时日,在此宽松的供需格局下,豆油反弹力度有限,偏弱运行概率加大。

菜油:随着进口菜籽陆续到港,菜油实际供应量增多,菜油库存迟缓上升。目前菜籽压榨量处于偏高程度。菜油供应 12 月环比鲜亮增多,加上传统旺季,菜油出产较好,支撑市场价格上涨,后期国内菜油供应将转为宽松,菜油的上行的压力将会加大。继续存眷后续进口菜籽到港和收储风闻的状况。

总体来看,国际市场继续存眷料作物的供应,由于在明年一季度之前依然是偏拉用娜的气候问题,所以市场对于南美大豆和东南亚棕油的产量状况依然存在担优情绪,油脂总体来看还是震荡走势。国内油脂供应增多的预期不乱,限制三大油脂的上涨动能,但是上游原资料价格坚硬,加上短期内豆、菜油库存偏低,以及对明年出产好转的预期,依然对期货价格形成支撑,所以,暂时维待三大油脂宽幅震荡的预期,将来价格下行的风险主要来自于巴西大豆丰产以及产地棕榈油库存不测上开,短期内,豆油、棕油走势依然偏弱。

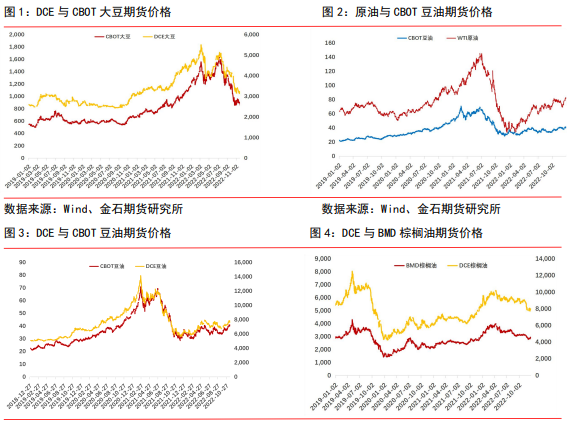

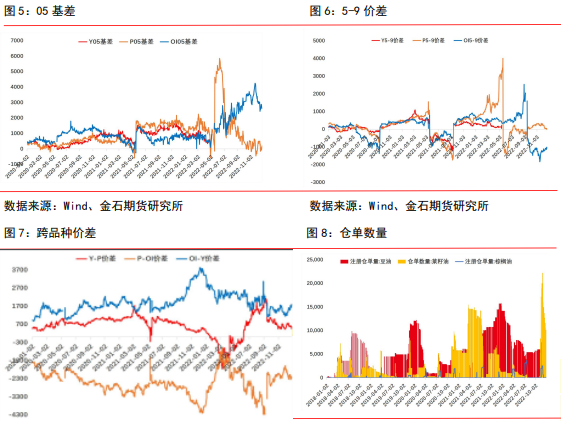

六、根本面数据图表

- 上一篇:节后消费惯性回落

- 下一篇: 1、产业动态 ? PTA 嘉通能源125万吨装置已出优等品

相关推荐

- 热门文章排行