卓创资讯统计本周纯碱厂家产量在60.9万吨左右

发布时间:2022-11-16 作者:admin 来源:网络整理 浏览:

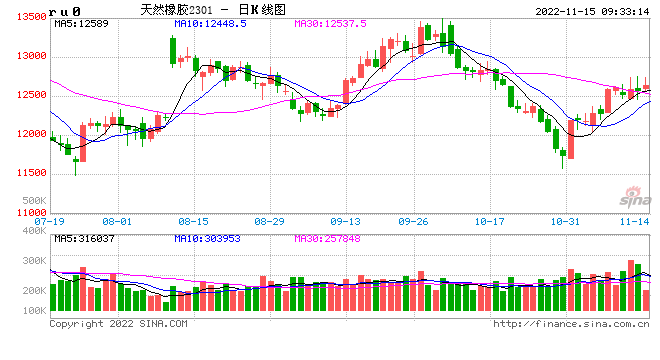

橡胶:基差走弱,正套入场,上方存压制

【原料及现货】截至上周,杯胶38.55(0)泰铢/千克,胶水44(0)泰珠/千克,配资网,51配资网,云南胶水10500(0)元/吨,海南胶水10200(0)元/吨,全乳胶现货11650(-150),青岛保税区泰标1330(+20)美圆/吨,泰标混合胶10800(-200)元/吨,顺丁胶山东报价11400(0)元/吨。

【动工率】全钢胎样本厂家动工率为50.99%,环比+24.46% ,半钢胎样本厂家动工率58.97%,环比+9.43%。

【资讯】据乘联会11月8日音讯,2022年10月我国乘用车市场零售到达184万辆,同比增长7.3%,增长平稳;10月零售环比下降4.3%,这也是自2013年以来初度呈现“金九银十”的环比下降特征。1-10月累计零售1671.6万辆,同比增长3%,同比净增48.2万辆,此中购车税优惠政策启动以来的6-10月同比增多156万辆,增量奉献宏大。

【剖析】美国cpi数据下降,美联储加息预期放缓,近期宏不雅观扰动大于种类本身根本面,外盘种类或会偏强。橡胶当下仍然受天胶连续偏弱的根本面影响,且基差走弱,混合胶偏弱非标基差较弱,正套陆续建仓,盘面上方存在套利盘压制。潜在利多为01全乳仓单仍然较低,不排除再有一轮炒作,但市场当前对于基差扩充留有防备风险,大约涨幅有限。

【操纵建议】不雅观望

u 玻璃: 短期政策面利好盘面,但需求低迷 现货贬价大约盘面会再度转弱

纯碱: 玻璃连续偏弱对纯碱高点造成压制,大约涨幅有限

【玻璃和纯碱现货行情】

纯碱:现货报价最低送到2650元/吨,贸易商随盘面报价

玻璃:沙河出厂价1500-1600元/吨,贸易商1600元/吨高下

【供需】

纯碱:

本周纯碱行业动工负荷率89.8%,较上周提升0.3个百分点,较上周增幅收窄。此中氨碱厂家动工负荷率96%,联碱厂家动工负荷率83.4%,天然碱厂动工负荷率100%。卓创资讯统计本周纯碱厂家产量在60.9万吨摆布。

本周国内纯碱企业库存总量在30.08万吨(含局部厂家港口及外库库存),环比11月3日库存减少10.5%,同比下降49%

玻璃:

截至11月10日,重点监测省份消费企业库存总量为6185万重量箱,较上周库存减少41万重量箱,减幅0.66%,库存天数约31.71天,较上周减少0.21天

供应面:截至本周四,全国浮法玻璃消费线共计306条,在产246条,日熔量共计164240吨,较上周持平。周内产线改产1条,暂无点火及冷修线。

【剖析】

纯碱:01基差根本修复,当前点位继续冲高阻力较大,收基差的交易逻辑或会再度转变。玻璃延续低 迷,行业冷修预期走强,或会再度拖拽纯碱价格。别的,动工率上升至90%,供应端增量。盘面 在当前点位单边上或会再度转为交易玻璃冷修逻辑。短期玻璃供过于求格局无奈改不雅观,但近期宏 不雅观方面利好提振,市场从头预期明年需求转好,且01濒临前高,05补涨,在此逻辑下纯碱月间 走1-5反套逻辑。主力01前高点位继续上涨有妨碍,单边逢高空看待。

玻璃:近期宏不雅观扰动大于种类自身根本面,玻璃盘面在宏不雅观利好提振下偏强震荡。但国内各地疫情进一 步严重,需求低迷,北方天气逐渐凛冽,适合室外施工的工夫已经不久不多,北玻南下打击市场价格, 现货市场价格崩盘,下跌连续。从高频数据产销来看,贬价后产销略有转好,但幅度有限,投机 需求未激发。深加工订单天数来看,边际改善但幅度有限。短期内宏不雅观利好提振,大约本周投机需求若未被激发则盘面从头转为偏弱运行。

【操纵建议】

纯碱:1-5反套,01存眷2520-2550规划空单时机

玻璃: 不雅观望

纸浆:现货维持不变在7100-7300

【现货状况】昨日供需博弈状态继续,国际主流市场供应逐步恢复,且国内港口库存居于高位震荡,主流外盘出现下调走势,利空纸浆现货走势。国内现货市场业者心态逐渐缓和,局部业者高位报盘下调,市场交成交氛围油腻。庸俗原纸厂家近期需求相对疲软,局部纸厂看空纸浆后市,采购积极性一般,有限支撑纸浆市场。俄罗斯针叶浆7100元/吨。针叶浆主流市场报盘参考价在7300元/吨。

据海关总署公布的数据显示,中国2022年10月纸浆进口量为227.0万吨,同比增涨0.7%,环比下降9.2%。1-10月累计进口量2431.7万吨,累计同比减少3.2%。

【库存状况】截止2022年11月10日,中国纸浆主流港口样本库存量:173.8万吨,较上期下降3.9万吨,环比下降2.2%,库存量本周期由上周期累库转为去库的状态。本周期纸浆国内主流港口青岛港(601298)内库存再次出现累库的状态,港上日均出货速度较上周期变动不大,日均出货1.2万吨摆布,到港量窄幅增多。

标题【行情剖析】国内俄针的现货报价在7100,01合约在6800附近,51配资,因外盘价格预期报价疲软且人民币汇率升值,盘面的价格贴水300已经是较为合理。若现货连续疲软超预期,则在基差回归的逻辑下,纸浆盘面的做空空间也不大、反而更合适做多。从最新的美金12月报价约910美金/吨、汇率为7.05停止测算,折合进口老本约7400摆布,01盘面贴水进口货物报价的力度仍较大,因而在强基差下单边做空纸浆期货必要美金报价进一步大幅下降或人民币汇率升值。在期货盘面贴水、预期现货难以继续上涨的背景下,纸浆期货难以有较为流畅的单边行情。整体操纵难度照常很大,建议控制好仓位,震荡思维参预。

【投资计谋】区间震荡

- 热门文章排行