基本回归年内高位

发布时间:2022-11-09 作者:admin 来源:网络整理 浏览:

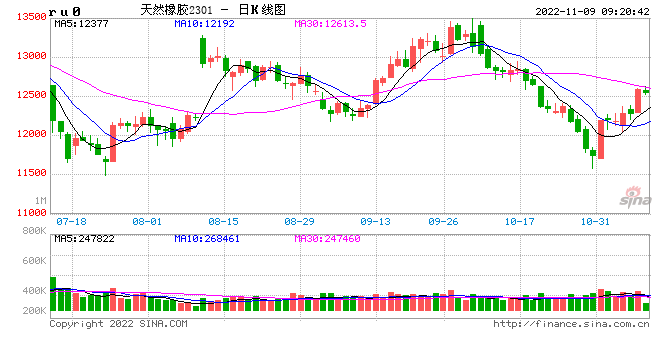

橡胶:无鲜亮向上驱动,大约反弹空间有限

【原料及现货】截至前日,杯胶37.7(+0.8)泰铢/千克,胶水43.6(0)泰珠/千克,云南胶水10400(+100)元/吨,海南胶水10000(0)元/吨,全乳胶现货11450(0),青岛保税区泰标1330(+20)美圆/吨,泰标混合胶10650(+100)元/吨,顺丁胶山东报价11250(+50)元/吨。

【动工率】全钢胎样本厂家动工率为47.64%,环比-8.63% ,半钢胎样本厂家动工率55.34%,环比-14.56%。

【资讯】中汽协日前公布的数据显示,9月,汽车产销继续保持快捷增长,彰显传统销售旺季实质。当月产销别离到达267.2万辆和261万辆,环比增长11.5%和9.5%,同比增长28.1%和25.7%,环比实现由负转正,同比增速较上月略降。1-9月,汽车产销别离到达1963.2万辆和1947万辆,同比增长7.4%和4.4%,增速较1-8月扩充2.6个百分点和2.7个百分点。

【剖析】近期美联储加息预期放缓,市场多种类情绪偏暖,黑色系等工业品近期拉涨鲜亮,橡胶在前期大跌后也呈现企稳反弹迹象。但橡胶当下仍然受连续偏弱的根本面影响。尽管估值低位,但联结当前根本面来看不具备做多驱动,终端需求低迷覆盖,疫情等因素导致轮胎厂出货较慢,车辆出行阻力较大,交流需求走弱。内需旺季不旺是事实,外需走弱鲜亮,出口数据骤减。将来宏不雅观方面继续存眷大会后动向,根本面方面存眷后期交割品产量状况,今年全乳仓单减量属于01合约的潜在利多因素,较低点位不排除会有再一轮的炒作,但短期不具备做多根底,叠加近期宏不雅观不确定性,短期不雅观望。

【操纵建议】不雅观望

纯碱: 黑色等种类偏强动员下,纯碱近月偏强

玻璃:供应过剩格局下,反弹逢高空

【玻璃和纯碱现货行情】

纯碱:现货报价最低送到2650元/吨,贸易商随盘面报价

玻璃:沙河出厂价1500-1600元/吨,贸易商1600元/吨高下

【供需】

纯碱:

本周纯碱行业动工负荷率89.5%,较上周提升1.1个百分点。此中氨碱厂家动工负荷率96%,联碱厂家动工负荷率82.9%,天然碱厂动工负荷率100%。本周国内纯碱企业库存总量在33.6万吨(含局部厂家港口及外库库存),环比10月27日库存增多10.7%,同比下降20.3%。

玻璃:

截至11月3日,重点监测省份消费企业库存总量为6226万重量箱,较上周库存增多46万重量箱,增幅0.74%,库存天数约31.92天,较上周增多0.74天

截至本周四,全国浮法玻璃消费线共计306条,在产246条,日熔量共计164240吨,较上周164890减少650吨。周内产线冷修3条,51配资,新点火1条,暂无改产线。

【剖析】

纯碱:受黑色等种类动员下,煤系化工种类近期反弹,纯碱近月01贴水幅度较大,反弹力度大于远月,1-5正套思路。不过大约幅度有限,宽幅震荡为主。恒久的主要交易逻辑为玻璃延续低迷,行业冷修预期走强,玻璃再度拖拽纯碱价格。久远看,纯碱供需格局在将来将逐渐趋于宽松,动工率上升至85-90%,期货配资网,根本回归年内高位。光伏玻璃四季度点火粗略率不及预期,削弱了正本光伏对纯碱的利多驱动。别的,浮法玻璃连续偏弱对纯碱价格造成拖累,玻璃供过于求格局无奈改不雅观,继续冷修去产能的背景下,纯碱需求缩量。经过均衡表推演,库存大约在11月将初步节令性累库,价格久远看难言乐不雅观,建议逢反弹规划空单,近期1-5正套可持有。

玻璃:需求低迷,金九银十已过,旺季不旺证明,北方天气逐渐凛冽,适合室外施工的工夫已经不久不多,贸易商先前囤货库存急于出货,价格下调,某金贸易商报价跌至1500元/吨高下。近期宏不雅观对于玻璃同样是利空影响,配资网,盘面再次探底。在次轮下探前我们曾提示:真实需求未启动,投机需求释放后累库会重复,盘面或会回调,建议反弹后规划空单。从深加工订单天数来看,边际改善但幅度有限,即终端需求还未释放。从高频地产销售数据来看,今年银十地产销售照常低迷,以至相较2021、2020的销售表示更不尽人意。短期价格破位下跌后企稳,建议逢高规划空单。

【操纵建议】

纯碱:期待反弹空的时机

玻璃:空单持有

纸浆:现货不变为主

【现货状况】昨日价格不变为主,主流市场报盘参考价7150-7400元/吨,此中可以交割的俄罗斯针叶浆价格最低。

据海关总署公布的数据显示,中国2022年10月纸浆进口量为227万吨,同比增涨0.7%,环比-9.2%。1-10月累计进口量2431.7万吨,累计同比减少3.2%。

【行情剖析】受降准风闻影响,昨日市场情绪有所好转,盘面上看工业品遍及延续反弹。但真实需求照常不容乐不雅观,主要是疫情多点散发。周五至今汇率大幅颠簸,人民币升值下纸浆承压下行。但纸浆供需双弱格局未变,国内而言,整体财富链难以有大涨根底。当前人民币汇率颠簸难以预测,美金报价不变在930美金摆布。当前价差构造表现为,美金货源大幅升水现货、期货报价,对2301合约有所提振。欧洲宏不雅观数据较差,全球经济下行压力宏大。期货盘面颠簸更容易遭到汇率、外围事件、情绪的影响。在现货绝对价格处于高价下、需求弱的背景下纸浆现货继续大幅上攻动能不敷,期货由于供应收缩、大幅下跌的概率也短期较低,当前期货盘面大幅贴水,一旦市场情绪转好,期货多头更容易上攻停止基差修复。整体操纵难度照常很大,建议控制好仓位,震荡思维参预。

【投资计谋】区间震荡

- 上一篇:考虑原油下方支撑

- 下一篇: 【库存】据Mysteel

- 热门文章排行