累计生产50175.75吨

发布时间:2022-11-09 作者:admin 来源:网络整理 浏览:

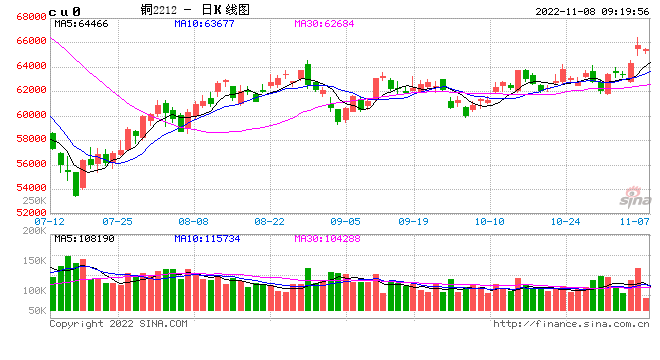

铜:宏不雅观情绪回暖,低库存支撑,铜价有望走强

【现货】11月7日SMM1#电解铜均价66410元/吨,环比+1770元/吨;基差-25元/吨,环比-145元/吨。广东1#电解铜均价66485元/吨,股票配资,环比+1850元/吨;基差80元/吨,环比-55元/吨。

【供应】铜精矿供应富余,进口铜精矿指数报87.93美圆/吨,周环比增多0.58美圆/吨。国内电解铜产量稳步提升,大约10月国内产量为93.66万吨,股票配资网,环比回升3.04%,同比回升18.65%。

【需求】据SMM,11月4日,国内主要精铜杆企业周度动工率为67.53%,较上周下降1.96个百分点。9月铜材动工率大约75.76%,环比增多2.88%;铜管动工率大约71.54%,环比增多5.03%;铜板带箔动工率大约73.79%,环比增多1.83%;漆包线动工率大约66.88%,环比增多1.14%。

【库存】全球显性库存低位。11月4日SMM境内电解铜社会库存9.62万吨,周环比增多1.30万吨。SHFE电解铜库存5.91万吨,周环比减少0.44万吨。保税区库存3.09万吨,周环比增多0.12万吨。LME库存8.86万吨,周环比减少3.08万吨。

【逻辑】铜矿供应干扰缓和,TC走高。精废价差走阔至2008元/吨,废铜劣势略有进步。国内电解铜产量稳步提升,在新能源汽车、光伏和基建投资快捷开展背景下,整体需求具备韧性。全球库存低位,伦铜库存快捷回落。铜价走高后,庸俗不雅观望情绪回升,基差回落。短期临近交割,低库存、高持仓、强back,造成较强支撑,且市场对国内防疫政策边际调整仍有等待,铜价有望走强。短期逢低多思路,主力参考64500~67000元/吨。

【操纵建议】逢低多

【短期不雅观点】慎重偏多

锌:宏不雅观情绪转暖,暂不雅观望

【现货】:11月7日,SMM0#锌24540元/吨,环比+140元/吨,对11合约升水350元/吨,环比-270元/吨。

【供应】:2022年10月SMM中国精炼锌产量为51.41万吨,稍微不及预期,环比增多1.02万吨,同比增长2.96%。2022年1~10月精炼锌累计产量为492.8万吨,同比下滑2.48%。大约11月产量环比增多约2.3万吨。四季度国内矿山消费淡季,但进口原料增补,原料内紧外松格局改善,加工费回升鲜亮,11月锌精矿加工费4500元/吨,环比回升300元/吨。同时,高温缓解后,冶炼动工率回升。

【需求】:需求端,庸俗进入淡季,国内疫情多点重复。欧美通胀高企,居民购置力下降,海外需求同时下滑鲜亮。11月4日当周,镀锌动工率65.96%,环比+0.05个百分点;压铸锌合金动工率47.03%,环比+2.79个百分点;氧化锌动工率52.9%,环比-1.1个百分点。

【库存】:11月7日,国内锌锭社会库存6.01万吨,较上周五+0.02万吨;11月7日,LME锌库存43850吨,环比-200吨。

【逻辑】:四季度国内矿山消费淡季,但进口原料增补,原料内紧外松格局改善,加工费回升鲜亮,11月锌精矿加工费4500元/吨,环比回升300元/吨。同时,高温缓解后,冶炼动工率回升。需求端,庸俗进入淡季,国内疫情多点重复。欧美通胀高企,居民购置力下降,海外需求同时下滑鲜亮。但短期宏不雅观情绪转暖,市场对疫情放松存等待,财富上库存低位,锌价短期宽幅震荡,暂不雅观望。

【操纵建议】:宽幅震荡,暂不雅观望

【短期不雅观点】:中性

铝:宏不雅观情绪转暖,暂不雅观望

【现货】:11月7日,SMMA00 铝现货均价18350元/吨,环比+70元/吨,最好的期货配资网,对主力升水30元,环比持平。

【供应】:SMM数据显示,2022年9月中国电解铝产量333.95万吨,环比下降14.85万吨,同比增多7.34%,9月份国内电解铝日均产量环比下降1041吨/天至11.15万吨/天;2022年1-9月国内累计电解铝产量达2989.2万吨,累计同比增多2.78%。受四川、云南电解铝企业相继减产影响,9月份国内电解铝运行产能下滑鲜亮。

【需求】:据海关,2022年9月,中国出口未锻轧铝及铝材49.59万吨;1-9月累计出口519.70万吨,同比增长27.8%,增速环比下滑3.7个百分点。11月3日当周,铝型材动工率67.5%,周环比-0.5个百分点;铝板动员工率79.6%,周环比+6.2个百分点;铝箔动工率82.6%,周环比持平;铝合金动工率64%,周环比持平。

【库存】:11月7日,中国电解铝社会库存57.1万吨,较上周四-0.9万吨;11月7日,LME铝库存570775吨,环比-3650吨。

【逻辑】:供应减产一直,川渝地区因事故、限电影响电解铝减停产近100万吨,短期全副复产可能较小,云南地区限电,或压减负荷30%以上,减产产能150万吨。但旺季需求不及预期,淡季或更淡,调研理解订单走弱。老本上,原料供应紧张,氧化铝企业利润微薄,为电解铝价格造成必然支撑。LME铝库存大幅增多25万吨,显示市场供应显宽松。鲍威尔鹰派发言利空金属价格。近期河南局部铝厂因采暖季到来及盈利欠安等因素影响,方案减产,影响年产能11万吨摆布。同时,宏不雅观情绪转暖,市场对疫情放松存等待,短期或偏强震荡,存眷19000-19500压力。

【操纵建议】:存眷1000-19500压力

【短期不雅观点】:中性

镍:基差回落,库存小幅上升,但镍豆自溶经济线为镍价筑底,区间震荡

标题【现货】11月7日SMM1#电解镍均价报194150元/吨,环比-1200元/吨。金川镍均价报195250元/吨,环比-1200元/吨;基差5750元/吨,环比持平。进口镍均价报192900元/吨,环比-1300元/吨;基差3400元/吨,环比-100元/吨。

【供应】菲律宾雨季降临,矿价坚硬。镍铁短时资源偏紧,价格上涨。MHP仍是硫酸镍消费首选原料,成交系数上移。精炼镍产量稳中有增。据SMM,大约10月全国电解镍产量1.61万吨,环比增长4.55%,同比增长10.92%。

【需求】合金需求向好且对镍价容忍度较高;硫酸镍价格坚硬,镍价下跌后镍豆自溶易修复利润。海外现货深贴水,表白海外需求差。SMM大约10月中国三元前驱体产量为9.19万吨,环比增多3.93%,同比增多59.58%。据Mysteel,10月国内41家不锈钢厂300系粗钢排产155.23万吨,大约环比增2.6%。

【库存】11月4日SMM纯镍六地社会库存7298吨,周环比增多248吨。SHFE电解镍库存3059吨,周环比减少498吨。LME库存51408吨,周环比减少1476吨。

【逻辑】俄镍进口到货,庸俗需求受高价克制,基差回落,库存小幅累积,上方空间受限。二级镍过剩与纯镍库存低位的构造性矛盾仍存,合金需求向好,新能源汽车出产动员硫酸镍坚硬上涨,镍豆自溶经济线为镍价筑底。临近交割,持仓仍在高位。短期尽管供需面有些许走弱,但宏不雅观预期回暖,镍价颠簸恐加剧,建议看短做短。

【操纵建议】暂不雅观望或轻仓区间操纵,主力参考180000~200000元/吨

【短期不雅观点】中性

不锈钢:供强需弱,老本端有松动风险,承压运行

【现货】据Mysteel,11月7日无锡宏旺304冷轧价格16950元/吨(毛边),环比持平;基差655元/吨,环比+295元/吨。

【供应】钢厂复产,但此前因原料问题,实际产量不及排产。据Mysteel调研,10月40家钢厂300系不锈钢粗钢产量初阶大约151.41万吨,环比增多7.49%。

【需求】传统需求旺季已过,需求转淡。加息通道下,海外需求偏弱,除东南亚订单外,其他地区出口萎缩。

【库存】据Mysteel,11月7日全国主流不锈钢市场300系库存总量38.44万吨,环比上期增多0.79万吨,增幅2.12%。

【逻辑】原料镍铁短时资源偏紧,价格坚硬;铬矿价格部分回调,铬铁有所松动;废不锈钢压价鲜亮,或连续下调。跟踪原料价格走势,警惕老本回落。10月40家钢厂300系不锈钢粗钢产量初阶大约151.41万吨,环比增多7.49%,后续供应压力逐步显现。需求未有鲜亮改善,庸俗按订单采购。300系库存小幅回升。整体看,财富链各环节博弈鲜亮,短期不锈钢供强需弱,老本有走弱风险,但近月有挤仓嫌疑,且一直有印尼征税政策音讯呈现,投机空单不宜介入过深。操纵上,暂不雅观望或区间操纵,主力参考16200~17000元/吨。

【操纵建议】区间操纵

【短期不雅观点】中性

锡:宏不雅观转暖动员锡价反弹,待情绪企稳后,可思考逢高做空

【现货】11月7日,SMM 1# 锡169000元/吨,环比上涨5500元/吨;现货升水4375元/吨,环比下跌2000元/吨。宏不雅观情绪回暖下,动员锡价大幅上涨,现货升水走低,庸俗因价格反弹不雅观望情绪增多,局部企业已于上周低价采购局部库存。

【供应】据SMM统计,国内锡矿8月消费6722.8吨,累计消费50175.75吨,同比减少0.56%。9月份锡矿进口16064吨,环比减少1163吨,此中缅甸进口12920吨,环比减少900吨。10月精炼锡国内产量16746吨,环比增长10.92%,同比增长15.95%,企业动工率71.02%,环比增长17.52%,同比增长24.12%。9月国内精锡进口2882吨,环比增多2392吨,大约后续进口量维持在2000-3000吨/月。

【需求及库存】焊锡企业10月动工率83.5%,环比增多1%,10月焊锡企业动工率未受“十一”假期放假影响,大约11月动工率维持平稳。截止11月7日,LME库存4270吨,环比减少180吨;上期所仓单库存1878吨,环比减少14吨;精锡社会库存3720吨,环比增多120吨;9月企业库存2712吨,环比增多802吨,同比减少7.91%。

【逻辑】美国劳动局于上周公布的最新就业市场数据,数据指向将来美国通胀数据低于市场预期的概率正在提升,市场交易美联储加息途径或有所放缓,宏不雅观情绪有所回暖。根本面方面,主产地动工率上升,加工费利润可不雅观,冶炼厂有提产预期,同时进口窗口连续打开,进口产品连续到货且价格劣势鲜亮。而庸俗方面,出产偏疲软,终端订单无鲜亮改善,个别电子厂已于10月底摆布提早初步年假,主流厂家年假预期初步工夫或集中于元旦前后,年假假期工夫多于往年。基于以上状况,我们认为本轮锡价上涨更多是宏不雅观情绪动员,根本面整体偏弱,待情绪企稳后,可思考逢高做空。

【操纵建议】待情绪企稳后,可思考逢高做空

【短期不雅观点】中性

- 上一篇:建议反弹后布局空单

- 下一篇:最近铜价上涨以后消费变得很差

- 热门文章排行