随着时间推移市场越来越意识到美国的原油产量恢复却远远落后于预期

发布时间:2022-10-31 作者:admin 来源:网络整理 浏览:

国内股市、大宗商品市场寒气逼人,周五商品指数大跌刷新了100天以来低点,黑色、化等板块很多种类创出年内新低,国内股市、商品市场风险偏好跌入冰点,在此背景下,油价依然走出强势抗跌表示,周线依然收涨,同期表示鲜亮强于其他工业品。油价能有如此表示,显然与OPEC颁布颁发减产之后,投资者对于油价的评估有了鲜亮的扭转有间接关系,股票配资,尽管拜登政府在OPEC减产决定之后表达了强烈不满,并认为OPEC方面在美国中期选举之前减产是十分鲜亮的政治敌对行为,威逼要对沙特等OPEC成员国停止反制,但二周工夫过后,除了推出继续抛售之前1.8亿桶战略储蓄中剩余的1500万桶原油,并没有更新的举措,这也让之前市场对美国政府全力打压油价的担表情绪逐步缓解,油价也在守住90美圆关口后走势回暖。接下来市场还是必要继续评估后续包含OPEC减产、美国战略抛储完毕和欧盟对俄罗斯石油禁令迎来执行阶段后本年度剩余工夫供应端缩量带来的影响,同时市场还要考量原油市场供应端变革与宏不雅观利空对大宗商品市场的打击的影响以及投资者预期的变革,这也会让油价在今年剩余工夫不成制止的继续有较大颠簸存在。

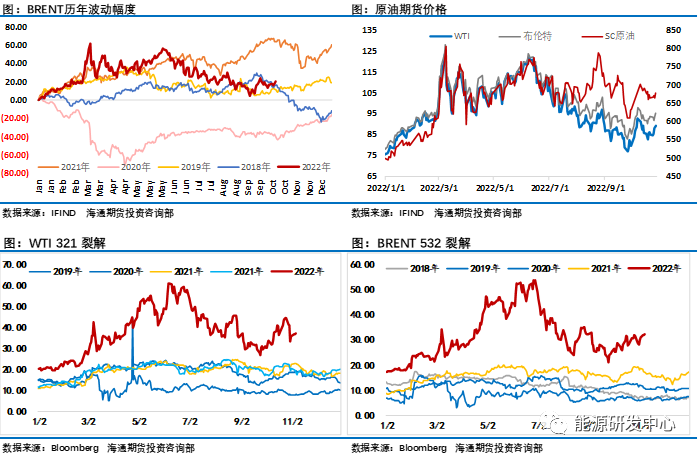

原油不只仅是绝对价表示强势,其月差构造、制品油裂解差均在走强,显然整个石油市场供需层面支撑了其近期的表示是相对鲜亮强势,但同时我们也可以看到在这种相对强势的同时,油价盘中表示的也是起起伏伏,投资者的不雅观点并没有造成连续性的延续,目前大宗商品市场整体风险偏益处于低位,尤其是国内众多商品延续了熊市趋势,在这种局势背景下投资者情绪低落,一定也会影响原油市场做多热情,这限制了油价的上行空间。

供应需求层面多空因素此消彼长鞭策油价转弱

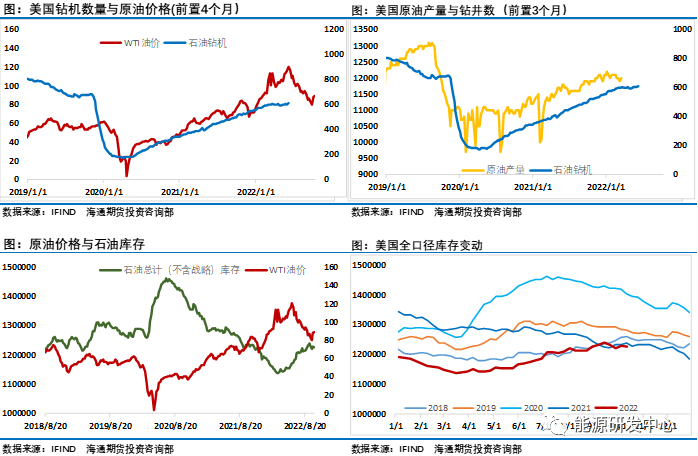

截至10月21日当周美国国内原油产量维持在1200万桶/日不乱,而在2021年底美国原油产量就触及了日产量1200万桶,这意味着在经验了2022年上半年的高油价也并没有激发美国原油消费商的增产动力,随着工夫推移市场越来越意识到美国的原油产量恢复却远远落后于预期。尽管一直有报导美国页岩油的产量今年来一直刷新纪录,但事实是这样的增长幅度是远远落后于飙涨的油价,显然拜登总统正在为其上台之后试图“竭尽全力”进行国内石油消费的决定买单,尽管近期拜登政府初步催促国内消费商加大消吃力度,但并没有匹配的政策来激励原油消费商。在上一周我们也解释了美国钻井和完井流动双双增多,一些指标简直回到了原来的峰值,但原油产量不及预期的起因,是因为之前美国政府的系列政策迫使页岩油消费商调整了运营计谋,减缓了增产行为,完井和投产流动之间差距很大。投产的井数量减少是今年美国石油产量不及预期的重要起因。美国原油消费不给力同时,为了给油价降温,拜登政府将继续抛售此前前所未有的1.8亿桶石油抛储方案中剩余的1400万桶石油,而这一抛售也即将完毕,从国际能源署上周显暴露的音讯来看,在此次抛储之后并没有新的继续投放战略原油储蓄方案,这也意味着过去半年战略原油投放约90万桶/日的供应量将退出市场。而11月之后OPEC+的200万桶/日减产即将进入执行阶段,依据9月OPEC的产量推演,期货配资网,减产方案带来的实际减产量粗略在100-110万桶/日,假如执行到位,配资网,再叠加12月欧盟对俄罗斯原油正式执行制裁,目前对该制裁有机构剖析认为可能导致俄罗斯关闭100万至200万桶的日产量,还可能打击馏分油市场。思考到上半年市场过度计价了对俄罗斯能源制裁对供应的打击,这次市场会相对慎重下结论,事实上依据目前俄罗斯石油供应变革来看,其产量下降将是不成制止的趋势。总体来看年内接下来的工夫段供应端在后续具备充裕的炒作题材,这也将成为影响油价的核心因素。

上周美国EIA公布的周度数据显示商业原油库存增幅超预期,而汽油库存低于预期,全口径库存小幅累库,但这并没有对油价造成压制,在该数据公布后美国原油价格短线还拉升1美圆。显然投资者并不担忧短期的库存变革,越来越多的将留心力集中到了供应端肉眼可见的脆弱,此外上周美国原油出口量升至510万桶/天,创历史新高,美国原油净进口量降至历史最低程度,事实上美国原油制品油出口均鲜亮高于往年同期,这种现象与美国国内一些进行出口的声音造成典型的比照,显然一旦美国真的对出口按下暂停键,那全球范围内将再次加大供应缺口,国际油价失控风险将大增,显然这是十分难以做出的选择。在经过了近半年累库之后,将来2个月原油市场有可能因供应减少会再次进入去库状态,这是值得跟踪的变革。而中美炼油量在年底之前会维持在相对较高水位,这也为需求端起到了托底担保。

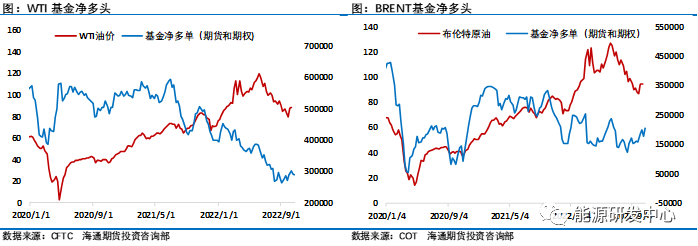

本周原油多头再次回归市场,不过可以看出资金愈加积极做多布伦特原油,对于美国WTI原油增仓则相对鲜亮慎重,布伦特与WTI价差也鲜亮有所扩充,显然投资者对于全球范围内原油市场供需预期更为紧张,CFTC持仓数据显示截至10月25日当周截至10月25日当周, WTI原油净多头头寸增多5879手至181929手合约。洲际交易所(ICE)数据显示,截至10月25日当周,布伦特原油净多头头寸增多28574手至205451手合约,创最近18周新高。总体来看在大宗商品市场整体转弱的同时,投资者对原油供应端的预期依然让其对油价赐与了较高的等待,对油价维持慎重乐不雅观展望,而市场整体风险偏好的变革将影响油价上限。

(责任编纂:赵鹏 )

- 热门文章排行