3.市场消息:拜登政府重新制定了俄罗斯石油价格上限计划

发布时间:2022-10-27 作者:admin 来源:网络整理 浏览:

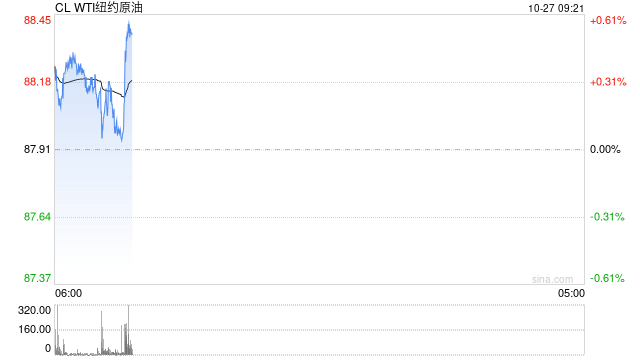

原油:市场预期美联储加息或有放缓,油价反弹

【行情回忆】

10月26日,NYMEX 原油期货12合约87.91涨2.59美圆/桶或3.03%;ICE布油期货12合约95.69涨2.17美圆/桶或2.32%。中国INE原油期货主力合约2212涨2.1至673元/桶,夜盘涨6.5至679.5元/桶。

【重要资讯】

1.美国至10月21日当周EIA商业原油库存+258.8万桶 ,EIA战略石油储蓄库存-341.7万桶,汽油库存-147.8万桶,精炼油库存+17万桶,航空煤油库存-17万桶,燃料油库存+95.3万桶。

2.EIA呈文:10月21日当周美国原油出口增多99.1万桶/日至512.9万桶/日。美国至10月21日当周原油出口量创纪录新高。

3.市场音讯:拜登政府从头制定了俄罗斯石油价格上限方案。

4.美国国家安详委员会发言人柯比:美国不寻求就伊朗核协议停止新一轮会谈。与伊朗的不合太大,目前无奈停止有意义的会谈。

5.美国能源信息署(EIA):美国东海岸炼油厂操作率上周升至历史最高程度。

6.欧盟能源专员:假如欧盟成员国同意,我们可以在今年冬天引入荷兰产权转让设备(TTF)天然气价格上限。

【行情展望】

市场预期美联储加息放缓的状况下,美圆近期连续回落,对原油等以美圆计价的大宗商品造成支撑,油价反弹。供应方面,OPEC+减产对油价的托底作用连续显现,世界银行大约由于欧盟的禁运、保险和航运制约,俄罗斯的石油出口量可能会减少多达200万桶/日。需求层面,10月欧美制造业PMI一直录得低位,原油需求压力连续,EIA库存数据显示原油累库,汽柴油库存则仍低于历史程度,汽柴油供需格局仍然偏紧。中恒久在供应利多支撑下,原油供需构造或边际转紧,油价或介于85-105美圆/桶高位震荡;短期市场交易美联储加息放缓预期,油价或介于90-95美圆/桶,建议高抛低吸思路为主。

沥青:北方需求逐渐收尾,供需预期偏弱

【现货方面】

10月26日,国内沥青均价为4470元/吨,较上一工作日价格下调1元。华南地区小幅下调低端报价,51配资,整体动员国内沥青价格稳中有所下行。

【动工方面】

截至10月21日当周,全国炼厂动工率环比+0.24%至43.43%,同比+4.43%;东北地区动工率环比-0.68%为28.24%,山东地区动工率环比-1.93%为53.32%,华北华中地区动工率环比+8.46%为46.09%,长三角地区动工率环比-6.36%为38.18%,华南西南地区动工率环比+8.13%为43.17%。

山东近期局部炼厂消费小幅调整,整体供应维持高位;华东随着扬子停产区内供应下降鲜亮;疆内巴州天源炼厂复产沥青,动员区内供应有所上涨,其他局部炼厂受疫情影响暂无复产方案,整体供应低位;西南云南石化间歇停产,区内动工小幅下降。

【库存方面】

截至10月21日当周,炼厂库存率环比+0.90%至30.38%,同比-21.62%;东北地区炼厂库存率环比+0.37%至22.06%,华北山东地区环比+0.76%至33.81%,华南地区环比+0.87%为21.25%,长三角地区环比+3.26%至26.82%。社会库存率则环比-1.16%至15.84%,同比-23.63%。

【行情展望】

当前沥青炼厂利润尚可,沥青供应相对不变;后期若原油价格上升,沥青利润收窄,沥青产量或有减量预期。需求方面,北方受天气影响,庸俗需求逐渐收尾,其他地区刚需为主需求,终端需求不温不火。整体而言,沥青在供应维持高位而需求减弱状况下有累库预期,沥青根本面驱动转弱,但低库存格局下基差再度走阔、沥青裂解价差跌至前低,沥青估值并不高,短期沥青或跟随老本运行为主。单边跟随老本端区间操纵为主,参考3800元/吨-4000元/吨

PTA:根本面预期偏弱,油价对PTA提振有限

【现货方面】

昨日PTA期货震荡偏弱,中午风闻盛虹PX安置生产品,以及化工指数表示偏弱,PTA期货跌幅扩充,同时,现货市场贸易商出货积极性提升,报盘基差走低。11月报盘偏少,基差相对平稳。现货在01+550~600有成交,个别略高,成交价格区间在5775~5910附近,夜盘偏高端。11月中下在01+300~310有成交,11月下在01+255~270有成交。主港主流货源基差在01+575。

【老本方面】

昨日亚洲PX下跌3美圆/吨至982美圆/吨,PXN压缩至302美圆/吨;PTA现货加工费至531元/吨,TA01盘面加工费-6元/吨。

【供需方面】

PTA:PTA负荷下降至73%摆布;

庸俗聚酯:聚酯负荷至84%附近。

终端:江浙终端动工根本维持,节令性坯布库存去化中,加弹、织造、印染动工别离位74%(+2%)、74%(+0%)、80%(+0%)。江浙涤丝优惠促销,价格重心下跌100-200,产销整体尚可。近期终端新单气氛走弱,庸俗动工下滑,涤丝刚需支撑一般,且庸俗对将来预期颓废,市场心态慎重,51配资网,产销上升有限,涤丝库存难以去化,大约短期丝价延续弱势。

【行情展望】

标题原油市场多空博弈,昨日亚洲盘油价震荡偏弱,加上PX新安置投产工夫临近,对PX压制鲜亮,PXN维持压缩趋势。但近期MX价格强势,国内MX价格高于PX价格,后续存眷对PX安置的影响。市场风闻盛虹PX安置生产品,导致芳烃系种类EB和PTA大幅下跌,且随着仓单流出,PTA现货畅通性好转,基差有所走弱。只管油价走势偏强,但PX和PTA新安置投产工夫临近,油价对PTA提振有限,后续PTA价格重心仍存下行预期。

操纵上,偏空操纵,存眷油价反弹带来的阶段性逢高做空时机;TA01-05逢高滚动反套。

乙二醇:去库濒临尾声叠加新安置投产预期,MEG震荡偏弱

【现货方面】

昨日乙二醇价格重心弱势下行,市场交投偏弱,日内现货基差小幅走弱,午后现货成交多围绕01合约贴水5-20元/吨附近,尾盘现货低位成交至3900-3910元/吨附近,场内买盘不雅观望为主。美金方面,乙二醇外盘重心走弱下行,午后近期船货452-453美圆/吨偏下成交,11月下船货商谈回落至455-457美圆/吨程度,日内个别聚酯工厂参预询盘。

【供需方面】

MEG:中国大陆地区乙二醇整体动工在59.88%,此中煤制乙二醇动工在40.92%。华东主港地区MEG港口库存约83.4万吨附近,环比上期减少8.9万吨。

庸俗聚酯:聚酯负荷至84%附近。

终端:江浙终端动工根本维持,节令性坯布库存去化中,加弹、织造、印染动工别离位74%(+2%)、74%(+0%)、80%(+0%)。江浙涤丝优惠促销,价格重心下跌100-200,产销整体尚可。近期终端新单气氛走弱,庸俗动工下滑,涤丝刚需支撑一般,且庸俗对将来预期颓废,市场心态慎重,产销上升有限,涤丝库存难以去化,大约短期丝价延续弱势。

【行情展望】

近期MEG供应上升鲜亮,庸俗需求短期维持但存转弱预期,MEG去库濒临尾声,叠加四季度新安置投产预期,MEG心态仍承压鲜亮,短期MEG维持震荡偏弱走势。

操纵上,短线不雅观望,EG01短期存眷3900附近支撑。

短纤:供需偏弱且老本端支撑有限,短纤短期震荡偏弱

【现货方面】

昨日原油近期维持震荡,聚酯原料及直纺涤短期货震荡盘整,现货维持商谈走货。半光1.4D 主流维持7600-7800元/吨,期现较低7550附近。江阴局部工厂将交11月合约,据悉在一万吨偏上。工厂产销维持一般,均匀44%。

【供需方面】

浙江某直纺涤短工厂14万吨直纺涤短安置方案本月底重启。目前直纺涤短开机负荷提升至82.4%。需求上,原料疲软,涤纱不雅观望,成交优惠,库存累加。

【行情展望】

目前直纺涤短加工差维持盈利程度,短期供应上升至偏高程度;而庸俗纱厂订单一般,库存累加,现金流吃亏,整体偏弱。且原料端投产预期下走势偏弱,老本端支撑偏弱。短纤短期震荡偏弱。

计谋上,PF01逢高滚动做空;PF15逢高反套。

苯乙烯:估值偏低但供需逐步转宽松,EB震荡偏弱

【现货方面】

昨日华东市场苯乙烯整体回落,港口库存小幅走高,受盛虹投影响,纯苯/苯乙烯期货大幅回落,局部贸易商逢低补空,整体交投氛围偏弱。至收盘现货8430-8600,10月下8430-8600,11月下8240-8390,12月下7970-8110,单位:元/吨。美金市场小幅整理,由于伊朗苯乙烯安置延后重启,听闻有出口商谈意向,随着人民币汇率的大幅贬值,承压市场商谈氛围,11月纸货985对995,12月到船货900对960 LC90,单位:美圆/吨。

【老本方面】

昨日纯苯市场偏弱走势,港口纯苯陆续到港增补,以及预期到港量也较多,庸俗苯乙烯期货继续下跌等影响,中石化挂牌价积极下调200至7650元/吨,市场心态略慎重,出货意向增多,价格承压运行,中午一则盛虹炼化px出合格品音讯以及宏不雅观利空音讯打压,市场心态偏弱,随着苯乙烯价格继续下跌,此中10月下商谈跌破7500至7450/7460元吨,11月下商谈 7290/7300元/吨,12月下商谈7150/7190元/吨。

【供需方面】

随着苯乙烯效益转差,局部安置降负或停产,目前苯乙烯负荷72.09%。需求上,庸俗行业动工维持平稳,终端订单偏弱,行业利润维持小幅盈利运行,苯乙烯原料采购跟进慎重。

【行情展望】

苯乙烯行业现金流维持吃亏,局部非一体化妆置减产或泊车现象增多;庸俗现金流较好,庸俗动工短期维持,但终端订单偏弱,市场对需求预期偏空。短期苯乙烯供需有所修复,但因进口到船增加,港口库存小幅增多。叠加盛虹新安置投产风闻加上中石化下调纯苯价格,承压市场心态,苯乙烯大幅下跌。月底交割期间,庸俗贸易商逢低补空,加上油价偏强,短期苯乙烯或遭到支撑,但后续苯乙烯供需预期偏宽松,且原料纯苯预期偏弱,大约苯乙烯反弹空间有限。

计谋上,短期EB12存眷7800附近支撑,后续仍滚动做空为主。

PVC:一体化利润承压,PVC震荡偏弱

【PVC现货】

标题国内PVC市场现货价格小幅走低,PVC期货区间震荡后临近收盘下跌,点价货源局部劣势鲜亮,一口价存在局部偏低报盘,局部盘后再度下调,庸俗采购积极性一般,整表现货成交不温不火。5型电石料,华东主流现汇自提5950-6080元/吨,华南主流现汇自提5950-6080元/吨,河北现汇送5880-5970元/吨,山东现汇送到6050-6100元/吨。

【电石】

个别电石价格跟涨,整体维持不变。PVC企业个别有检修或是降负荷现象,电石需求有所下降,但电石动工也仍低位,供需双弱场面未改,使得市场只能慎重不雅观望。目前各地PVC企业电石到厂价格为:山东主流接管价4280-4370元/吨;河南地区宇航、联创到厂价格4100元/吨;陕西北元内蒙、府谷货源到厂价3930元/吨。

【PVC动工、库存】

动工:截至10月20日PVC整体动工负荷率74.15%,环比下降0.78个百分点;此中电石法PVC动工负荷率72.63%,乙烯法PVC动工负荷率79.61%。

库存:截至10月21日华东及华南样本堆栈总库存35.28万吨,较上一期减少3.37%,期货配资网,同比增多111.51%。

【行情展望】

估值角度看PVC处于偏低位置,近期烧碱下跌原料电石上涨导致一体化利润压缩。驱动看受疫情、运输、原料到货等问题供给端存局部扰动。需求端房地产对于PVC的需求刺激有限,“金九银十”工夫步入后段,且冬季北方降雪后对终端动工构成妨碍,故我们对需求的释放并不乐不雅观,PVC弱势根本面难改。社会库存间断两周去化,或因供应端扰动,庸俗低价货源需求未见鲜亮放量;暂看高库存仍对价格造成压制。短期PVC或底部偏弱震荡,建议不雅观望为宜。

甲醇:煤炭价格走弱,甲醇弱势运行

【甲醇现货】

内蒙古市场弱势整理,商谈不久不多,综合评估在2300-2420元/吨。山东地区甲醇市场趋弱震荡,部分地区价格小幅松动,日内综合评估在2750—2900元/吨。广东地区稳中松动,日内主流商谈参考在2820-2830元/吨。太仓甲醇市场宽幅下跌,成交在2850-2910元/吨。

【甲醇动工、库存】

动工率:截至10月20日,国内甲醇整体安置动工负荷为73.23%,较上周下跌0.60个百分点,较去年同期上涨7.28个百分点。

库存:截至10月26日,中国甲醇港口库存总量在45.22万吨,较上周减少2.1万吨。此中,华东地区去库2.65万吨;华南地区累库0.55万吨。中国甲醇样本消费企业库存49.62万吨,较上期增0.54万吨,涨幅1.09%;样本企业订单待发24.63万吨,较上期减少0.22万吨,跌幅0.87%。

【行情展望】

原料端看海外天然气驱动已告一段落,煤炭方面产区据悉已有降价,煤价似转弱。甲醇供需看两端均传出因利润压力呈现降负泊车状况;久泰投产后存眷鲲鹏与宝丰后续投产状况,需求端传统庸俗刚需,MTO利润连续承压下对甲醇高价负反响或偏强。短期由于港口库存已降至近五年低位,偏干的库存使得港口基差强势,但中恒久供需或逐步趋于宽松。综上大约甲醇偏弱震荡,建议短期不雅观望为主。

- 热门文章排行