下单意愿不强;二是下游订单表现疲软

发布时间:2022-08-29 作者:admin 来源:网络整理 浏览:

8月份以来,国内棉价继续维持震荡走势,随着前期根本面利空音讯释放,盘面必要新的音讯指引。当前传统庸俗金九银十旺季将至,旺季是否再旺,市场自信心不敷。加之2022/2023年度上市临近,棉花供应量将增多,棉价上行压力较大。

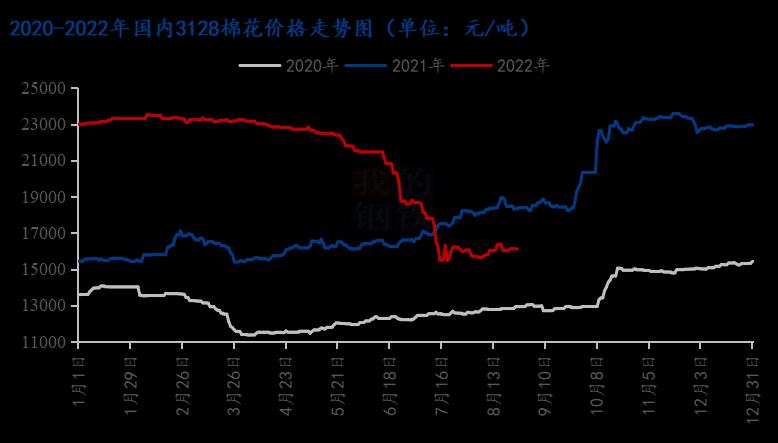

图1 2020-2022年国内3128棉花价格走势图

进入8月份,棉花现货价格跌势有所缓和,震荡运行为主。据MySsteel农产品(000061)数据,目前3128B新疆棉花价格16121元/吨,较7月涨134,51配资,月环比涨幅0.84%。由于新年度棉花即将上市,庸俗纺企慎重不雅观望,原料补库节拍放缓,市场购销平淡。受疫情防控影响,疆内局部棉花仓储库货物发运仍受限,且新年度棉花即将上市,棉花供应端压力仍大。

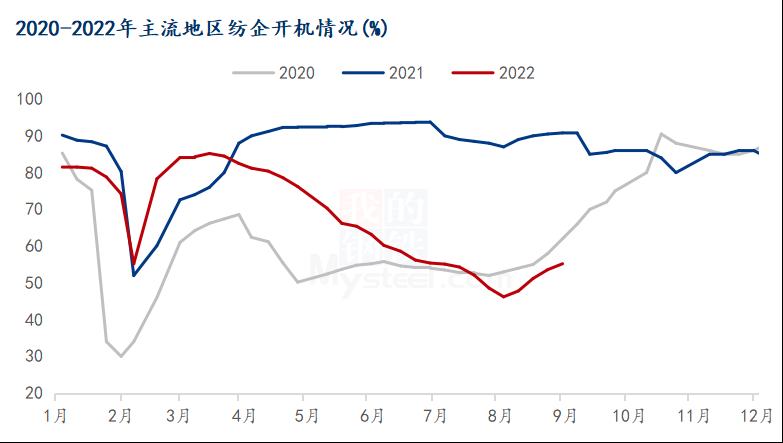

图2 2020-2022年主流地区纺企开机状况

纺企开机方面,据Mysteel农产品数据监测,截至8月26日,主流地区纺企开机负荷为55.2%,周环比增幅2.9%。近期内销订单有所回暖,纺企开机率较7月有小幅上升,但整体开机率仍不高,庸俗坯布厂不雅观望心态浓烈,市场棉花去库存压力仍大,大约短期纺企开机负荷低位运行。

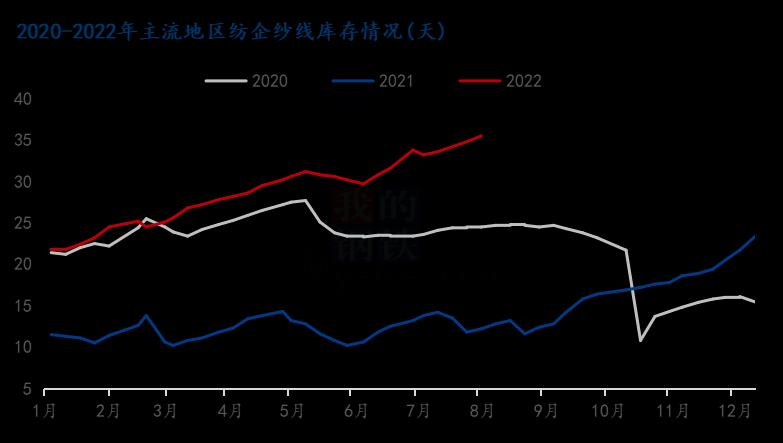

图3 2020-2022年主流地区纺企纱线库存状况

纺企制品库存方面,据Mysteel农产品数据监测,截止8月26日,主要地区纺企纱线库存为32.3天,月环比减幅9.0%,同比增幅160.4%。库存同比高位的起因:一是原料价格颠簸较大,51配资网,价格跌宕起伏,庸俗坯布厂家慎重不雅观望,下单意愿不强;二是庸俗订单表示疲软,坯布厂开机率不到5成,最好的股票配资网,原料采购意愿欠安,市场新单跟进有限,制品库存积压。三是外销市场所排场临阻力,新疆棉溯源问题影响,外销订单流失,叠加东南亚纺织市场复苏,海外订单红利消失。

总结,供应端方面,轧花厂销售进度较同期偏慢,旧年度棉花库存压力较大,叠加新棉增产预期偏强,棉花供应量充沛;需求端方面,庸俗订单表示平淡,新单跟进迟缓,秋冬订单下达量较少,纺企产销形势一般;棉花根本面供需双弱格局下,短期棉价震荡运行。将来仍需存眷轧花厂新年度收购状况以及旧年度销售进度。

(责任编纂:赵鹏 )

- 上一篇: 聊聊上周市场走势

- 下一篇:2022年上半年我国服装累计出口802.6亿美元

- 热门文章排行