宏不雅观与美豆根本面共振豆粕偏强 豆粕四季度何去何从?

发布时间:2022-08-24 作者:admin 来源:网络整理 浏览:

春节过后,俄乌辩论及宏不雅观题材连续引领商品市场走势。俄乌辩论可能导致全球供应链断裂的担心将全球大宗商品价格一直推高,豆粕在南美旧作大豆连续减产的背景下,遭到战争和3月我国进口大豆到港不敷的提振连续走强;尔后豆粕回归根本面,在4月进口大豆到港富余及3月USDA种植呈文的压力下,阶段承压回落。

4月初-6月初,豆粕因南美旧作再次减产,美豆新作供需偏紧天气强支撑走出了震荡上行的态势;随同着美国CPI一直走高,美联储6月大幅加息75个基点。大幅加息将市场追涨情绪按下暂停键,转向担心大幅高频加息可能导致欧美经济陷入衰退。植物油板块叠加印尼棕榈油出口政策大转向,领跌豆系。6月中旬-6月底,豆粕走跌,但由于美国中西部高温少雨的支撑跌幅相对受限。

6月底-7月中旬,一方面欧美经济衰退的预期照常在,另一方面美豆主产区连续高温少雨,豆粕走出震荡趋势;7月中旬初步,市场预期美联7月有望加息100点,宏不雅观的压力令7月18-22日当周,豆粕连续收跌。

7月下旬,市场对美联储7月加息100个基点的预期调低至75个基点。7月28日,美联储公布加息75个基点。市场对欧美经济衰退的担心暂停,宏不雅观对商品的压力暂缓。豆油阶段探底反弹,美豆主产区高温少雨连续,豆粕借助天气强势反弹。

令市场不测的是8月USDA月度供需呈文不测上调新季美豆单产,市场对此看法各异,但美豆天气炒作的黄金时期已经进入尾声。9月中旬巴西大豆即将初步播种,4季度南美地区的天气形势对2022/2023年度全球大豆是否实现供给转宽松的格局至关重要,别的,欧洲、美国及中国等主要经济体的经济形势是影响豆粕价格和趋势的外一个重要指标。四季度根本面和宏不雅观是继续博弈还是双向叠加,让我们拭目以待!

一、价格走势回忆

(一)从南美减产到俄乌辩论豆粕连续上行

2022年春节期间,配资,由于各大机构继续下调2021/2022年度南美大豆产量,CBOT美豆粕显著领涨商品,春节开盘后DCE豆粕主力2209合约跳空高开补涨,最好的股票配资网,当日收盘涨7.78%,之后保持小幅上行态势;2月24日,俄乌辩论忽然爆发,引发全球供应链断裂担心,继续加持CBOT大豆涨势;之后,在年前饲料厂连续压低豆粕库存且豆粕基差备货不敷,压榨行业榨利欠安导致我国3月大豆到港不敷的背景下,豆粕再度走高;3月下旬初步, CBOT大豆价格初步回调,与此同时市场预期4月我国大豆到港将变得富余同时国储初步按期抛储进口大豆,国内豆粕价格及基差从高位连续回落。3月31日,USDA种植意向呈文显示2022/2023年度美豆播种面积预估值达9095.5万英亩,显著高于市场预期均值8872.7万英亩,4月1日DCE豆粕价格随之进一步大幅回落。

(二)宏不雅观和根本面互相博弈豆粕震荡整理

1、4月初到6月底第一轮博弈

4月初至4月下旬,由于4月USDA月度供需呈文进一步调低了2021/2022年度巴西和巴拉圭大豆产量,豆粕走出了阶段反弹走势;4月下旬,IMF大约在俄乌辩论的影响下,2022年及2023年全球经济前景将遭到重挫,豆粕跟随商品整体承压回调;5月上旬至6月中旬, 5月USDA月报显示2022/2023年度美豆库出产比低于市场预期,豆粕再次走出阶段反弹的行情;5月底初步,俄法德乌一直多边谈判,俄乌辩论对供应链断裂的担心有所减弱。6月10日,美国5月CPI公布环比+8.6%,市场大约美联储6月

将加息75个基点。6月15日,美联储颁布颁发加息75个基点,尔后欧洲各国央行连锁加息,市场初步担心欧美经济进入陷入衰退,股市及大宗商品纷纷显著下跌,植物油领跌豆系,豆粕跟跌,但是由于美国中西部高温少雨的支撑跌幅相对受限。

2、6月底-7月底第二轮博弈

6月中下旬初步,一方面欧美经济衰退的预期连续压制大宗商品价格,另一方面美国中西部大豆玉米主产区连续高温少雨引发市场对新季美豆单产下滑的担心,宏不雅观和根本面博弈豆粕重复震荡整理;7月下旬市场再次交易美联储有望加息100个基点的预期,宏不雅观压力令7月18-22日当周,豆粕跟随商品整体承压下跌。

(三)宏不雅观和根本面共振豆粕连续反弹

1、宏不雅观压力暂缓美豆高温少雨

7月下旬,市场对美联储7月加息100个基点的预期调低至75个基点。7月28日,美联储公布加息75个基点,市场对欧美经济衰退预期的担心减弱,宏不雅观对商品的压力暂缓。同时美豆中西部大豆主产区连续2个月的高温干旱,令豆粕等植物蛋白取得天气因素的加持再次开启反弹走势。

2、临近交割月基差关系给豆粕带来提振

8月中旬初步,m2209合约临近交割月。在进口大豆压榨利润照常显著吃亏,期货贴水现货,m2301显著贴水m2209的背景下,期现基差关系给豆粕期货价格带来阶段提振。

(四)四季度豆粕何去何从?

8月USDA月度供需呈文不测上调2022/2023年度美豆单产,在天气高温干旱背景下,该单产根本限定了新季美豆产量的上线,但同时也令全球新季大豆供给趋于宽松的预期初阶兑现。目前市场照常有不少声音在质疑8月USDA月报对2022/2023年度美豆单产预估数据的精确性,认为不排除9月USDA呈文存在下调该单产的可能,配资,但无论单产如何美豆天气炒作的黄金时期将在8月底进入尾声。

从8月USDA月度供需呈文可以看到,2022/2023年度全球大豆增产主要看南美——此中美豆增产占全球大豆同比增产的6.47%,巴西、阿根廷及巴拉圭大豆增产占全球大豆同比增产的近90%。通常状况下9月中下旬巴西即初步大豆播种,因而4季度南美地区的天气形势对全球大豆及豆粕等蛋白的价格和运行趋势将影响显著。

近2年宏不雅观形势对农产品(000061)的影响显而易见,2022年4季度欧洲、美国等主要经济体的经济形势照常是影响豆粕价格和趋势的此外一个重要指标。

二、全球油籽旧作趋紧状态缓解新作连续预期宽松

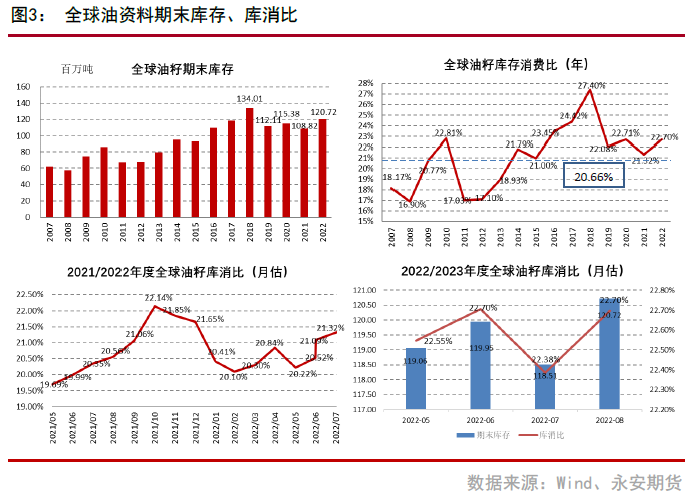

8月USDA月度供需呈文显示:2021/2022年度全球油籽期末库存预估值为108.82百万吨,库存出产比预估值为21.32%;2022/2023年度全球油籽期末库存预估值为120.72百万吨,库存出产比预估值为22.70%。近15年历史中值为20.66%(剔除2018/2019年度历史最高库消比27.40%的影响)。

从月度预估调整角度来看:美国农业部在2022年6月、7月及8月USDA月度供需呈文中间断3个月上修2021/2022年度全球油籽库消比预估值。从2022年7月呈文初步,2021/2022年度全球油籽库消比预估值达21.09%,已经凌驾过去15年历史中值(20.66%),因而全球油籽旧作年度趋于紧张的水平已经得到了连续性缓解;从2022年5月USDA月度供需呈文即2022/2023年度首份月度供需呈文初步,2022/2023年度全球油籽库存出产比预估值连续处于近15年历史中值(20.66%)之上。截至2022年8月USDA月度供需呈文,2022/2023年度全球油籽库存出产比预估值为22.70%,已经凌驾近15年历史中值2.04个百分点。

因而, 2021/2022年度全球油籽趋紧状态得以缓解, 2022/2023年度连续预期宽松。

三、主要油料种类供需格局剖析

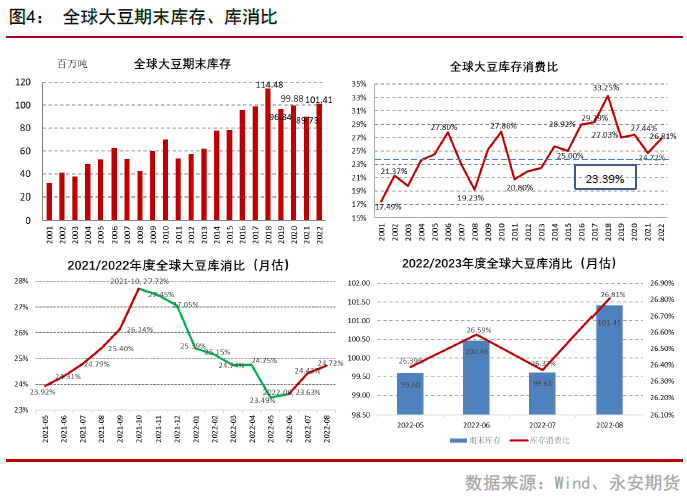

(一)全球大豆旧作趋紧状态缓解新作连续预期宽松

8月USDA供需呈文显示:2021/2022年度全球大豆期末库存预估值为89.73百万吨,库存出产比预估值为24.72%;2022/2023年度全球大豆期末库存为101.41百万吨,库存出产比预估值为26.81%。近20年全球大豆库存出产比均值为23.39%(剔除历史最高值即2018/2019年度库存出产比33.25%的影响)。

从月度预估调整角度来看:从2021年11月USDA月度供需呈文初步,间断7个月,2021/2022年度全球大豆库存出产比预估值均处于连续下修的状态,但是从2022年6月USDA月度供需呈文初步,美国农业部间断3个月环比提升了2021/2022年度全球大豆库存出产比预估值。截止2022年8月USDA月度供需呈文,24.72%的库存出产比程度,已经凌驾近20年历史中值程度1.33个百分点;从2022年5月USDA月度供需呈文即2022/2023年度首份月度供需呈文初步,2022/2023年度全球大豆库存出产比预估值连续处于近20年历史中值之上。截至2022年8月USDA月度供需呈文,2022/2023年度全球大豆库存出产比预估值为26.81%,已经凌驾近20年历史中值3.42个百分点。

因而, 2021/2022年度全球大豆趋紧状态得以连续缓解,2022/2023年度连续预期宽松。

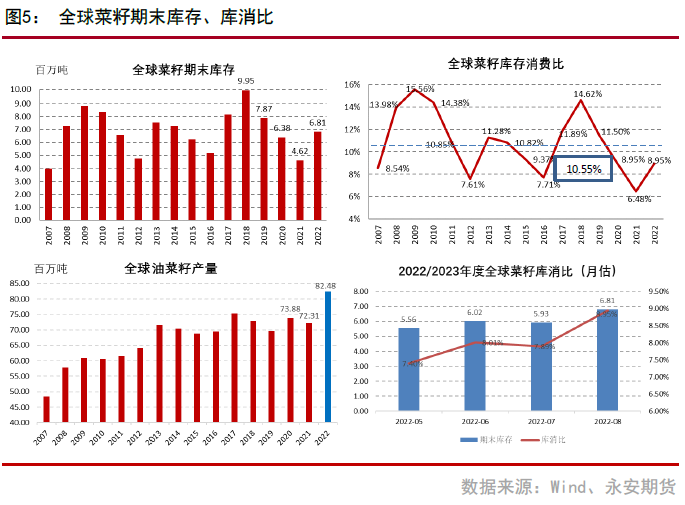

(二)全球菜籽旧作紧张预期新作有所好转

8月USDA月度供需呈文显示:2021/2022年度全球菜籽库存出产比预估值为6.48%,7月预估6.49%,连续处于历史新低程度,但旧作减产对菜系价格的影响早已经在2021年的行情中兑现;2022/2023年度全球菜籽库存出产比预估值为8.95%,7月预估7.89%。2022/2023年度全球油菜籽产量预估值为82.48百万吨,同比上年增产10.17百万吨,增幅达14.06%。近15年全球菜籽库消比历史中值为10.55%(剔除2009/2010年度历史最高库消比15.56%的影响),因而从跨年角度来看,全球菜籽旧作供给连续紧张,但预期新作有所好转。

四、全球油料主产国供需形势剖析

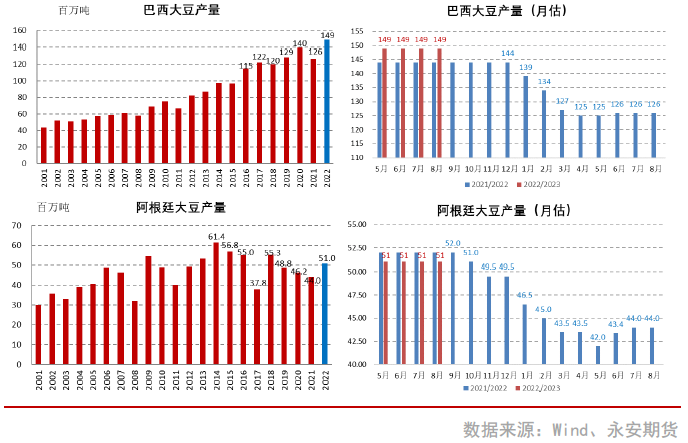

(一) 新季全球大豆增产主要看南美

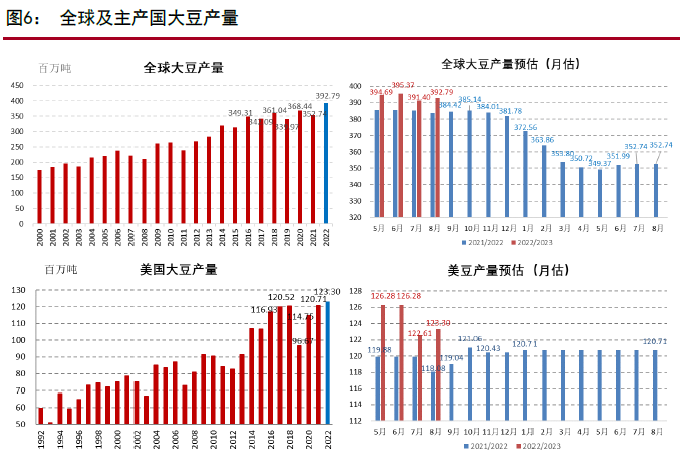

8月USDA月度供需呈文显示:2022/2023年度全球大豆产量预估值为392.79百万吨,2021/2022年度全球大豆产量预估值为352.74百万吨,同比增多4005万吨,同比增幅为11.35%。7月预估值为391.40百万吨,环比增多139万吨。

此中2022/2023年度美豆产量预估值为123.30万吨,占全球大豆产量31.39%,2021/2022年度美豆产量预估值为120.71百万吨,同比增多259万吨,占全球同比增幅的6.47%。7月预估值为122.61百万吨,环比增多69万吨;2022/2023年度巴西大豆产量预估为149百万吨,占全球大豆产量37.93%,2021/2022年度巴西大豆产量预估值为126百万吨,同比增多2300万吨,占全球同比增幅的57.43%,环比持平;2022/2023年度阿根廷大豆产量预估为51.0百万吨,占全球大豆产量12.98%,2021/2022年度阿根廷大豆产量预估值为44.0百万吨,同比增多700万吨,占全球同比增幅的17.48%,环比持平;2022/2023年度巴拉圭大豆产量预估为10.00百万吨,2021/2022年度阿根廷大豆产量预估值为4.20百万吨,同比增多580万吨,占全球同比增幅的14.48%,环比持平。

因而,2022/2023年度全球大豆增产主要看南美。

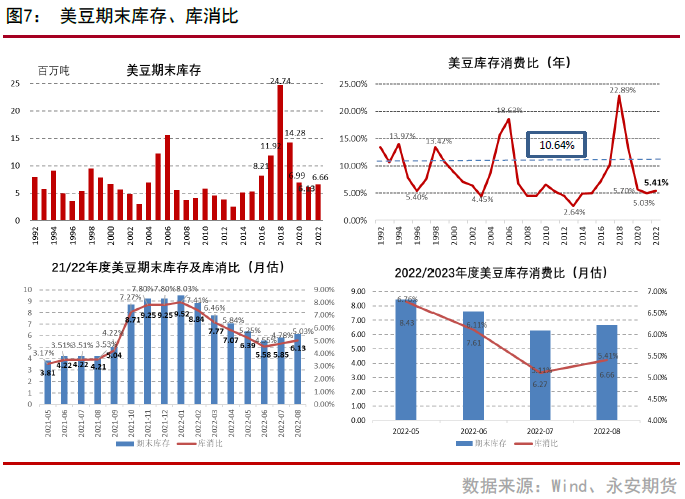

(二)新旧作美豆供需均处于偏紧状态

8月USDA月度供需呈文显示:2021/2022年度美豆期末库存预估值为6.13百万吨,库存出产比预估值为5.03%;2022/2023年度美豆期末库存预估值为6.66百万吨,库存出产比预估值为5.41%。近20年美豆库出产比历史中值为10.64%(剔除2018/2019年度美豆库存出产比22.89%这一历史高位数据影响),近20年美豆库存出产比历史低位区间2.64%-5.40%。因而,新旧作美豆供需关系均处于偏紧状态。

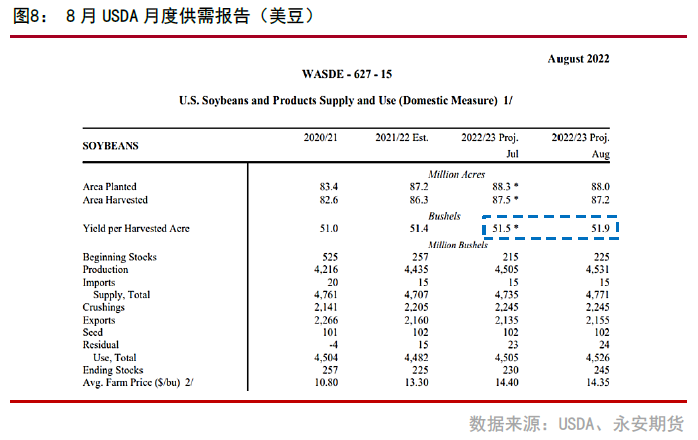

(三)8月呈文不测上调2022/2023年度美豆单产

8月USDA月度供需呈文显示:2022/2023年度美国大豆单产预估值为51.90蒲式耳/英亩,7月USDA预估值为51.50蒲式耳/英亩,呈文前市场预期单产均值为51.1蒲式耳/英亩,预估区间为49.9-52.5蒲式耳/英亩。呈文显示2022/2023年度美国大豆单产不只没有被调低0.4蒲式耳/英亩,反而增多0.4蒲式耳/英亩。

8月USDA月度供需呈文不测上调2022/2023年度美豆单产,从而导致新季美豆产量和期末库存上调。在近2个月,美国大豆主产区天气连续高温干旱背景下,该单产根本限定了新季美豆的产量上线,但同时也令全球新季大豆供给趋于宽松的预期得到初阶兑现。接下来4季度南美大豆将进入播种和生恒久,该阶段天气将决定USDA对2022/2023年全球大豆供需转向宽松的预期是否得以实际兑现。

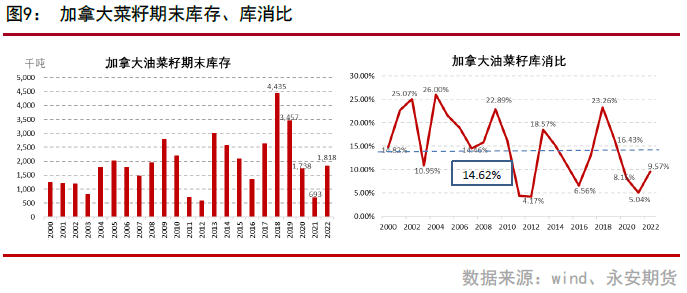

(四)预期新季加拿大菜籽供需关系有所恢复

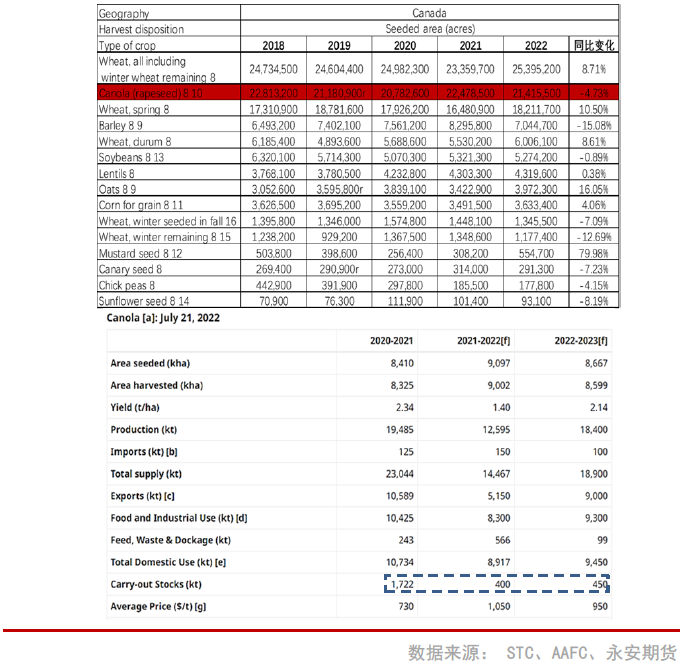

8月USDA月度供需呈文显示:2022/2023年度加拿大菜籽期末库存预估值为1818千吨,库存出产比预估值为9.57%。过去20年加拿大菜籽库存出产比历史中值为14.62%(剔除2004/2005年度历史最高库消比26.00%的影响),尽管预期加拿大新季菜籽产量将恢复至往年正常程度,库存出产比也较2021/2022年度显著提升4.53个百分点,但2022/2023年度加拿大菜籽库存出产比也只是处于历史低位偏上程度。

7月5日,加拿大统计局(STC)公布的2022年加拿大菜籽的面积为21,415,500英亩,折合为8667千公顷,去年为22,478.500英亩,同比降低4.73%。加拿大农业暨农业食品部(AAFC)7月谷物展望呈文显示:2022/2023年度加拿大菜籽期末库存预估值为450千吨,较6月预估值环比降低10.0%,同比增多12.5%,但是较减产前一年即2020/2021年度的期末库存1722千吨而言,照常只是正常年份的1/4摆布。

五、全球植物油供需格局处于宽松态势

(一)全球植物油旧作早已转向宽松新作预期连续宽松

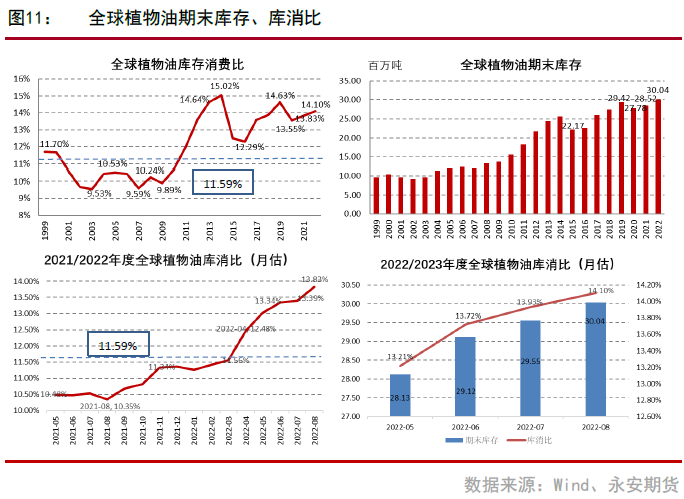

8月USDA月度供需呈文显示:2021/2022年度全球植物油库存出产比预估值为13.83%,2022/2023年度全球植物油库存出产比预估值14.10%,近20年全球植物油库存出产比历史中值为11.59%(剔除历史最高值2014/2015年度库消比15.02%的影响)。

2021年8月USDA月度供需呈文过后,2021/2022年度全球植物油库存出产比整体处于上修状态。2022年4月USDA月度供需呈文将2021/2022年度全球植物油库存出产比上修至12.48%,已经凌驾历史中值(11.59%)。2022年8月USDA月度供需呈文,又上修2021/2022年度全球植物油库消比预估值至13.83%,已经凌驾近20年全球植物油库存出产比历史中值2.24个百分点;2022年5月USDA月度供需呈文以来,2022/2023年度全球植物油库出产比预估值连续处于宽松且上修态势。截止8月USDA月度供需呈文,2022/2023年度全球植物油库消比预估值上修至14.10%,已经凌驾近20年全球植物油库存出产比历史中值2.51个百分点。

因而,无论是2021/2022年度还是2022/2023年度全球植物油供需格局均早已不再偏紧,连续处于宽松状态。

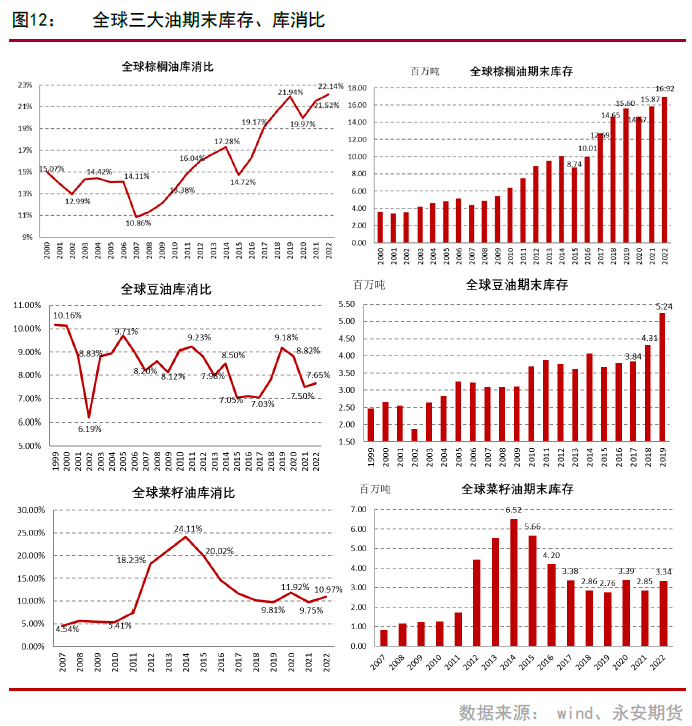

(二)棕榈油库存占全球植物油库存近6成

8月USDA月度供需呈文显示:2021/2022年度全球棕榈油库存占全球植物油库存55.65%(15.87/28.52),2022/2023年度全球棕榈油库存占全球植物油库存55.32%(16.92/30.04)。棕榈油库存占全球植物油库存近6成,且新旧作棕榈油期末库存连续创历史新高;2021/2022年度全球棕榈油库消比预估值为21.52%,处于历史第二高库消比程度。2022/2023年度全球棕榈油库消比预估值为22.14%,处于历史最高库消比程度。

六、国内基差与利润

在3月下旬豆粕基差到达852元/吨这一历史高位后,豆粕基差连续回落至6月上旬。之后一直底部震荡上行,但涨幅有限。8月10日,豆粕主力合约换月至2201合约,由于1月合约较9月合约显著贴水近350元/吨,基准交割地豆粕基差迅速提升至500元/吨之上。

在进口大豆盘面压榨利润连续倒挂吃亏的背景下,随着2209合约临近交割月,现货价格对盘面带来阶段支撑动员,9月合约价格对1月合约价格带来阶段支撑和动员。

(责任编纂:赵鹏 )

- 上一篇:月内印尼新增三条NPI产线投产

- 下一篇:西南地区21.4-21.8/公斤

相关推荐

- 热门文章排行