随着焦钢毛利差回升

发布时间:2022-08-22 作者:admin 来源:网络整理 浏览:

利多因素:

1. 终端需求旺季临近,可证明,亦可证伪;

2. 钢厂逐步复产,原料补库需求渐起;

3. 冬储需求或对01合约造成必然支撑;

4. 煤矿安检阶段性加严,焦煤供应或小幅收紧;

利空因素:

1. 强力刺激政策落空,地产、基建亦难有起色;

2. 蒙煤进口增量一直,澳煤限制有概率放开;

3. 焦企动工积极,焦钢产量比高位暂稳;

4. 焦钢毛利差修复至0轴上方,大约连续两周。

上期计谋回忆:焦钢毛利差修复,做空信号加强

正文

01 行情回忆

本周,焦价第二轮提涨落地,炼焦煤竞拍市场价格拿货现象增加,然建材成交不及预期,庸俗采购心态偏慎重,双焦盘面弱势运行。

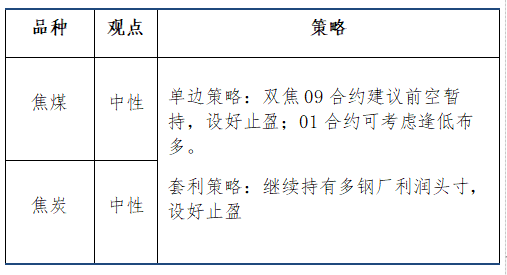

截至8月19日,盘面焦煤主力合约切换至2301合约,周五收盘价1871.5点,吕梁低硫主焦煤汇总价2350元/吨,环比上周+150元/吨;盘面焦炭主力合约收盘价2759.5点,环比上周-7.46%,日照港(600017)准一级冶金焦出库价2650元/吨,环比上周+50元/吨。

本周,焦炭出口外贸订单价格、蒙5#原煤报价企稳反弹。

02 宏不雅观数据

国家统计局公布7月经济数据。如我们此前预期,7月经济读数中表示相对较好的仅有基建投资:

第一,7月规上工业增多值同比增速略降,新能源汽车行业的高景气为工业增多值同比增长提供重要支撑。从信贷脉冲角度了解,下半年工业增多值反弹的空间可能不大;第二,从全国均匀房价、地产销售数据、地产拿地面积、地产施工面积来看,地产均未见鲜亮复苏迹象;第三,基建表示强劲,但处所财政的缺位拖累传统基建的增长;第四,7月居民部门新增累计存款同比增64%,居民出产意愿愈加保守,出产表示继续下降;第五,总体失业率根本平稳,但16-24岁青年失业率继续攀升至19.9%。我们大约16-24岁青年失业率会在9月随节令性因素而回落。

03 双焦根本面数据

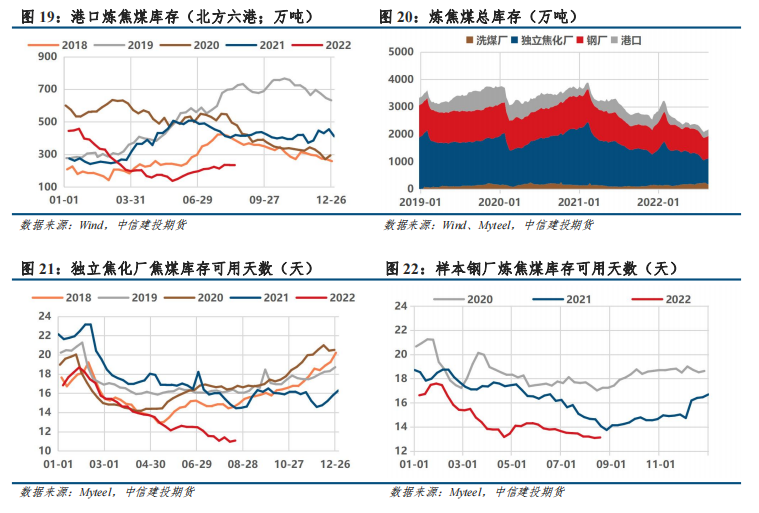

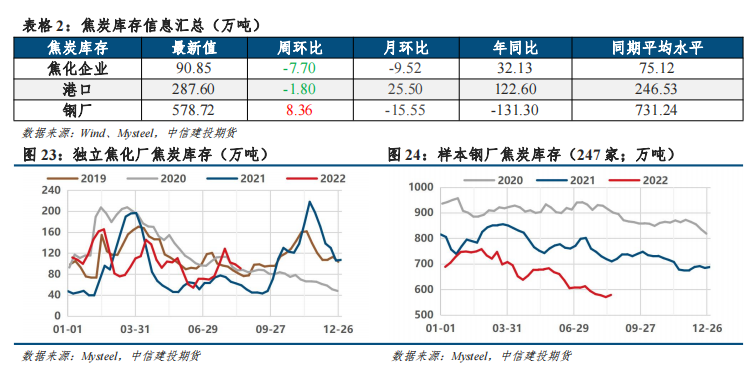

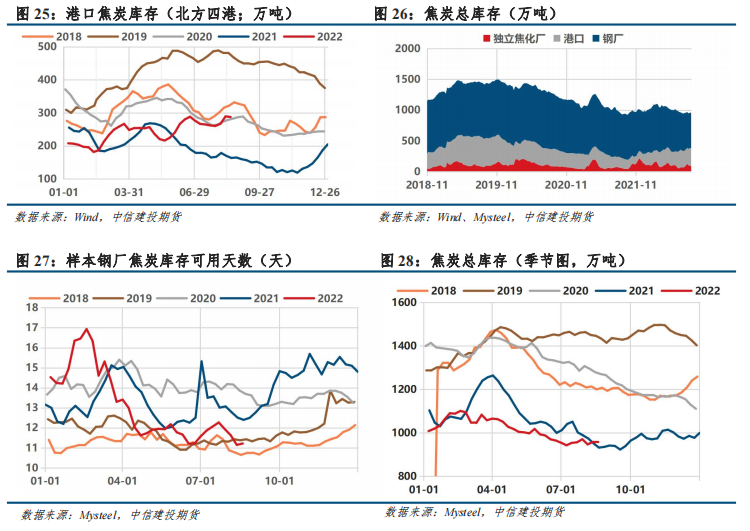

3.1 厂内原料库存可用天数触底反弹

焦煤:煤矿、洗煤厂去库放缓,焦化厂加速补库,钢厂库存续增,厂内炼焦煤可用天数转增,港口库存略有增多;整体库存增多,但仍在低位,焦煤库存驱动中性。

焦炭:焦企加速去库,钢厂库存转增,厂内焦炭可用天数上升,港口库存略降;整体库存无鲜亮变动,焦炭库存驱动中性。

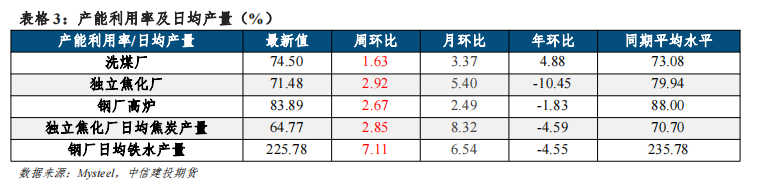

3.2 各环节陆续复产,焦钢产量比高位暂稳

本周,各环节产能操作率连续上升。钢厂盈利才华修复,钢厂高炉复产同步增多,焦炭刚需上升,积极补库;焦企动工积极,厂内多维持低位库存程度,焦企出货顺畅,局部焦企有必然惜售意愿,焦钢产量比高位暂稳。

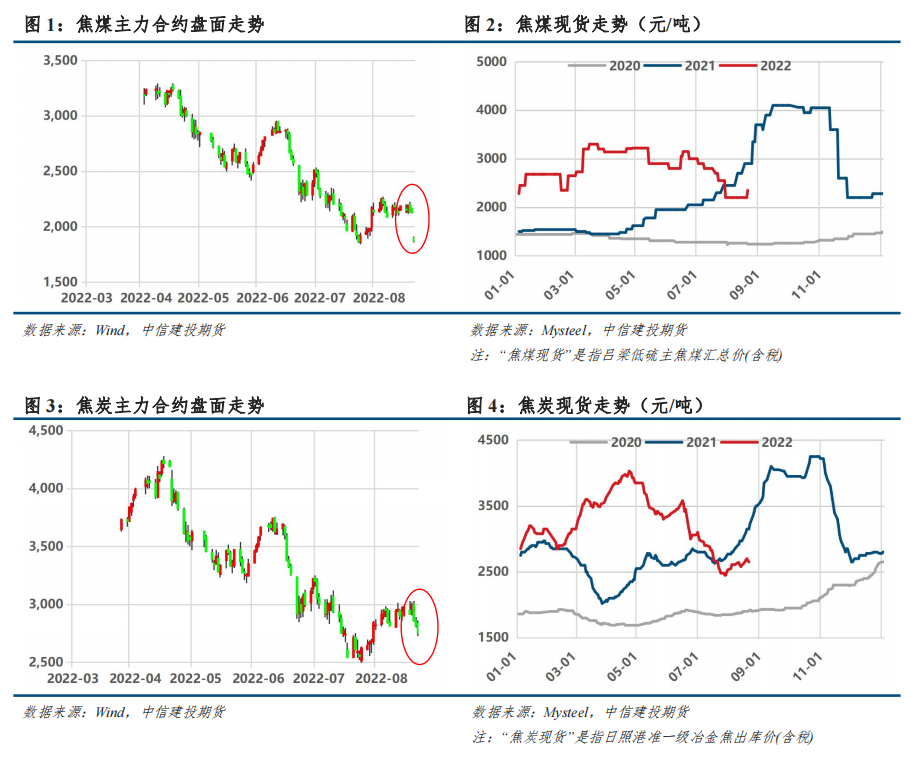

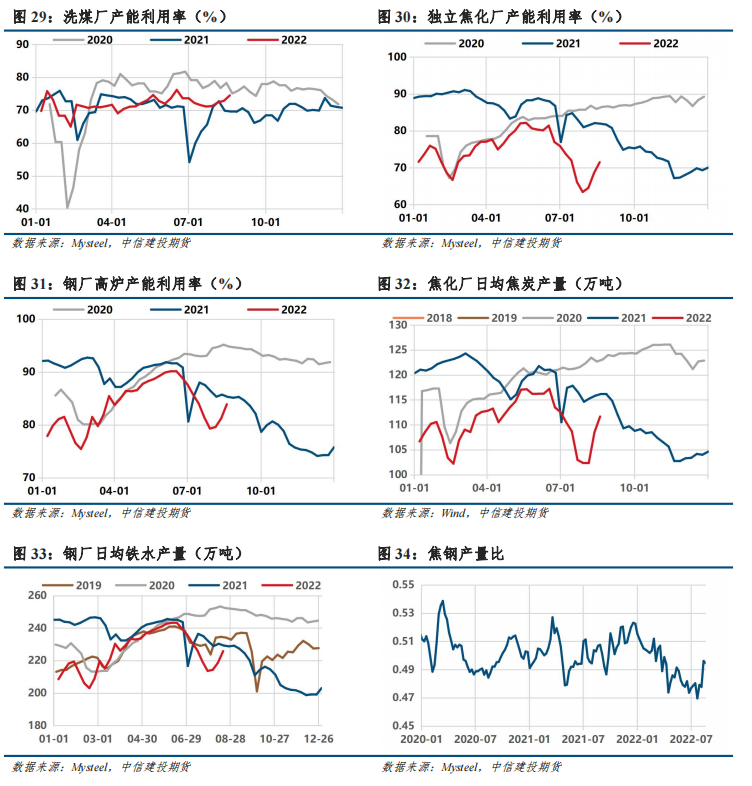

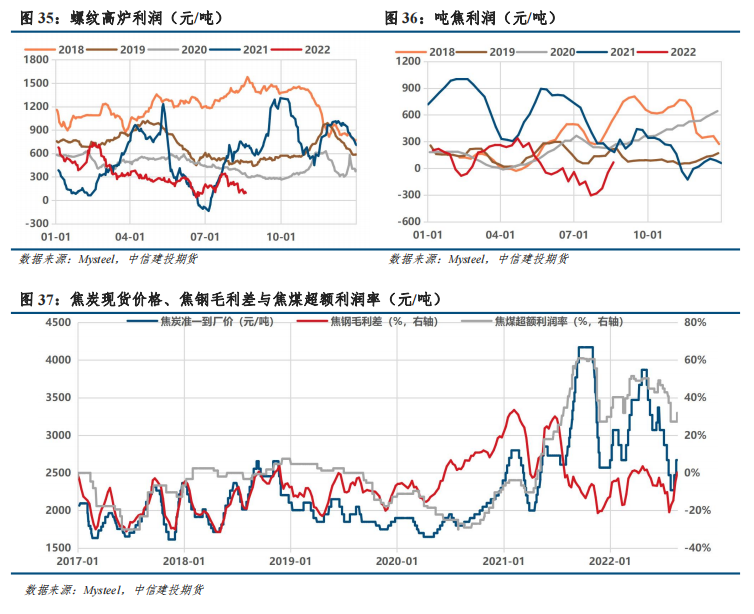

3.3 焦钢毛利差冲破0轴,做空信号加强

利润是否从原料煤端传导至庸俗,有赖于两方面:其一,炉料需求能否连续羸弱;其二,主焦煤供应端是否有鲜亮增量。对于前者,周度螺纹毛利连续回落至108元/吨附近(-50);建材成交不及预期,螺纹毛利再下台阶,铁水复产的连续性存疑。此前我们判断思考节令性规律,终端需求拐点在8月中旬,此刻尚未看到鲜亮改善,需求证伪在即,利空双焦。至于后者,国内供应增量数据不通明,在预期之外,跟踪进口增量更为现实;对于进口蒙煤,本周通关车量略有下调至560车/日,仍有概率上升至600车/日以上,对应月度进口量218万吨。与此同时,甘其毛都口岸已启用AGV无人驾驶车辆技术,蒙煤进口增量预期进一步加强。别的,市场传出澳煤进口有概率放开的音讯,大约月度进口量200-300万吨,无疑将对国内市场孕育发生打击。综上所述,蒙煤进口量高位暂稳,但安检趋严煤矿产量收紧,且短期焦钢有补库需求,存眷钢厂复产进度;恒久看,年内经济下行压力大,进口增量确定性强,焦煤端逾额利润回吐趋势难改。

标题此前我们预期本周焦钢毛利差修复至0%上方,实际数据合乎预期。焦钢毛利差能维持在0轴上方多久?今年3-5月焦钢毛利差维持在0轴上方不凌驾3周,且上半年有宏不雅观政策刺激的强预期,当前缺乏宏不雅观政策刺激预期,且旺季需求证伪,大约本轮正值的焦钢毛利差至多维持2周,这意味着9月初焦钢毛利差或将再次转负,短期双焦期货下行压力较大。

3.4 地产需求未见好转,基建、制造业略有改善

3.5 基差走强,煤焦比/螺焦比继续分化

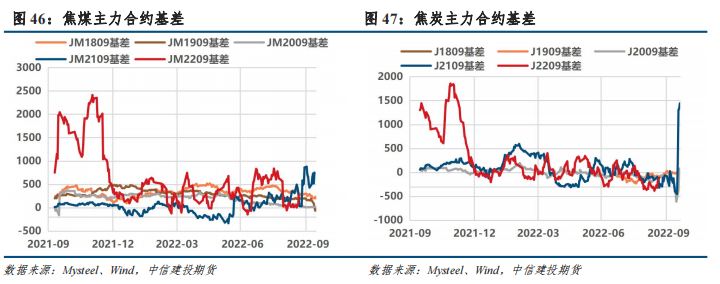

基差方面,焦价第二轮提涨落地,51配资,竞拍市场参预积极性进步,然建材成交不及预期,庸俗采购心态偏慎重,双焦盘面走弱,基差偏强运行,合乎上周判断(基差历史分位:JM09 38%,J09 43%)。

现实:焦炭方面,钢厂盈利才华修复,钢厂高炉复产同步增多,焦炭刚需上升,积极补库;焦企动工积极,厂内多维持低位库存程度,焦企出货顺畅,局部焦企有必然惜售意愿。焦煤方面,矿方心态好转,局部配焦煤种资源紧俏;焦企利润修复,近期初步陆续补库;监管区库存超170万吨,口岸通关受限;原料老本的上涨挤压焦企即期利润。

需求预期:1)成材价格下移后,终端补库需求边际好转,但连续性不强,此刻终端需求尚未看到鲜亮改善,需求证伪在即,利空双焦;2)如果下半年产量平控,则3-4季度的日均铁水产量约为216万吨;更乐不雅观一点,如果全年产量平控,则3-4季度日均铁水产量约为229万吨。最新数据225万吨,钢厂利润下滑,铁水上升空间有限。

供应预期:1)288口岸每周无阳性则增多通关,若闭环呈现疫情,通关或受影响,但疫情对通关的影响正在减弱;甘其毛都口岸已启用AGV无人驾驶车辆技术,蒙煤进口增量预期进一步加强;2)中澳关系有缓和迹象,澳煤从头通关担心渐起,但暂无确切音讯。3)市场传出山西地区4.3米焦炉方案提早关停音讯,集中关停概率较小。

终端需求欠安,螺纹毛利连续下滑,焦钢毛利差已修复至0%附近,做空信号加强,焦价上行阻力较大;依照旭阳提涨方案累涨500元,折算出仓单价格上限3050。焦炭港口仓单2870,盘面贴水扩充;第二轮提涨落地,盘面预跌第一轮200;焦钢毛利差快捷修复,厂内原料库存可用天数上升,焦价上涨驱动减弱,大约第三轮提涨难度大,存眷钢厂复产进度。综上,我们大约短期内基差震荡概率较大。

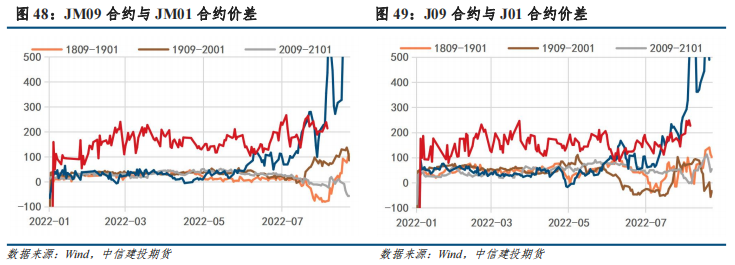

期差方面,国内供应与进口增量预期强,铁水上升连续性存疑,别的市场对经济下行的担心更增强烈,远月合约弱于近月合约,近远月合约价差走扩,期货配资网,受制于活动性,不引荐参预双焦9-1套利。不过,值得留心的是,冬储需求或对01合约造成必然支撑,激进者可思考逢低布多。

比价方面,煤焦比1.323,位于历史高位(80%);钢焦比1.42,位于历史中位(79%)。空焦化利润头寸、多钢厂利润头寸取得鲜亮盈利,与我们上周的套利计谋给出的预期一致。

在“就业优先”的政策基调下,叠加下半年强力刺激政策落空,我们大约疫情改善后地产、基建亦难有起色。终端需求欠安,螺纹毛利连续下滑,焦钢毛利差已修复至0%附近,配资网,做空信号加强,焦价上行阻力较大;依照旭阳提涨方案累涨500元,折算出仓单价格上限3050。焦炭港口仓单2870,盘面贴水走扩;第二轮提涨落地,盘面预跌第一轮200;焦钢毛利差快捷修复,焦价上涨驱动减弱,大约第三轮提涨难度大,存眷钢厂复产进度。随着焦钢毛利差上升,做空焦炭的安详边际越来越高,大约正值的焦钢毛利差至多维持2周,短期双焦期货下行压力较大。操纵上,双焦09合约前空暂持,设好止盈;01合约可思考逢低布多。

利润是否继续从原料煤端传导至庸俗,有赖于两方面:其一,炉料需求能否连续羸弱;其二,主焦煤供应端是否有鲜亮增量。目前蒙煤进口量高位暂稳,但安检趋严煤矿产量收紧,且焦钢有补库需求;恒久看,年内经济下行压力大,进口增量确定性强,利润再分配趋势难改,焦煤下行压力较大。套利计谋,继续持有多钢厂利润头寸,设好止盈。

不确定性风险:

疫情形势严重、终端需求不及预期、进口增量超预期、铁水减量超预期等

建投黑色团队

黑色金属剖析师:张少达

期货投资咨询从业证书号:Z0017566

钻研助理:唐惠珽

期货从业资格证书号:F3080720

(责任编纂:赵鹏 )

- 上一篇:影响零部件及整车生产

- 下一篇: 在巴西种植面积增加的可能性很大

- 热门文章排行