利润出现大幅增长

发布时间:2022-08-19 作者:admin 来源:网络整理 浏览:

五矿期货微效劳

黑色剖析师

赵 钰

从业资格号:F3084536

投资咨询号:Z0016349

黑色剖析师

陈张滢

从业资格号:F03098415

呈文要点:

我们认为金属硅走势将着眼于“政策+根本面(老本&利润估值)”的双线逻辑。

(※政策端为有可能呈现超预期的因素)

综合来看,老本端电力老本缺乏中枢上挪动力,同时复原剂端煤炭价格存在下行驱动。因而,我们认为,金属硅老本端存在中枢下移的预期。

综合思考煤炭价格中枢下移及电力老本节令性等因素,我们大约老本端在丰水期将下移至13000-14000元/吨区间附近,配资网,而在枯水期将在16000-17000元/吨区间附近。

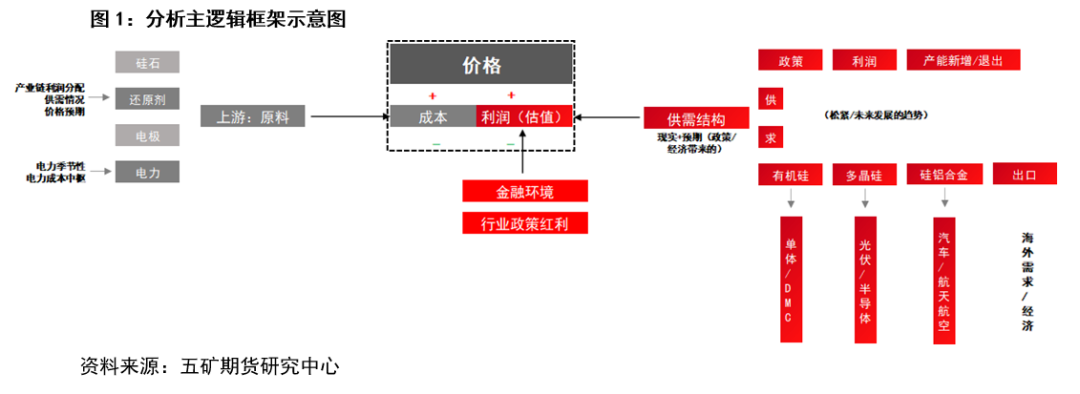

剖析主逻辑框架

价格由老本及利润估值两局部组成。此中,消费老本是价格的基准线,利润估值则是在老本根底上,市场综合种类本身供需构造、国表里经济环境以及行业政策红利等多方面因素,所赐与到老本之外的价格溢价。除此之外,由于金属硅自身高能耗行业的属性,叠加全国“双碳”及能源转型的大背景,相关能控政策亦是对金属硅价格孕育发生严峻影响的因素之一。

老本端存在中枢下移预期

金属硅老本形成及当前老本程度

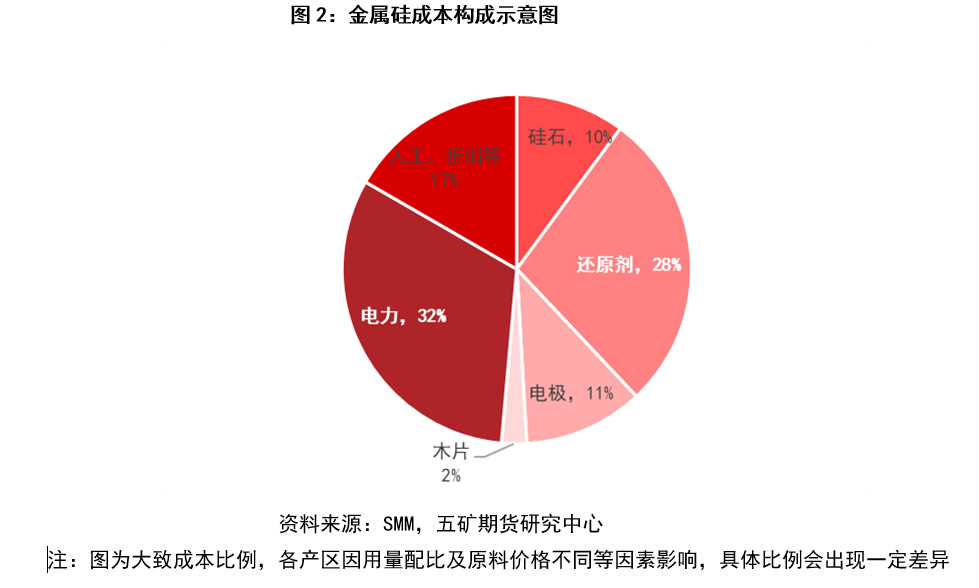

金属硅的老本中, 硅石、木片及其他费用相对不变,石墨电极占比相对较大,股票配资网,但整体用量较少。因而,在老本剖析中,我们主要着眼于电力及炭质复原剂的价格变革状况。

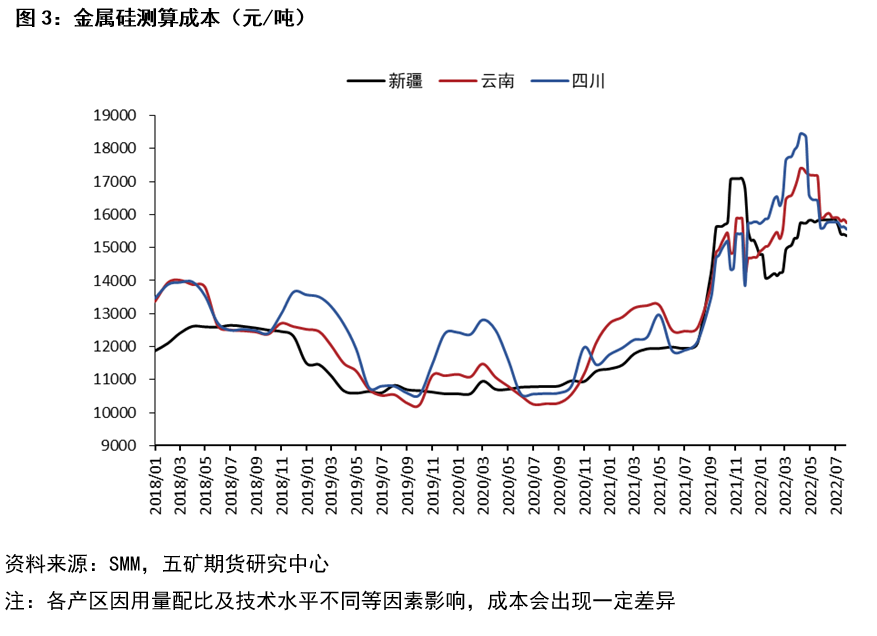

截至8月,我们测算金属硅综合消费老本在15500元/吨附近。

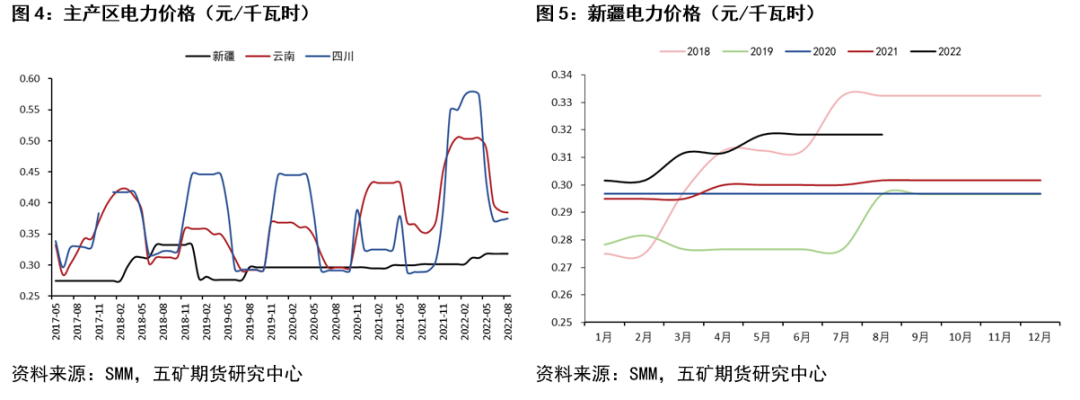

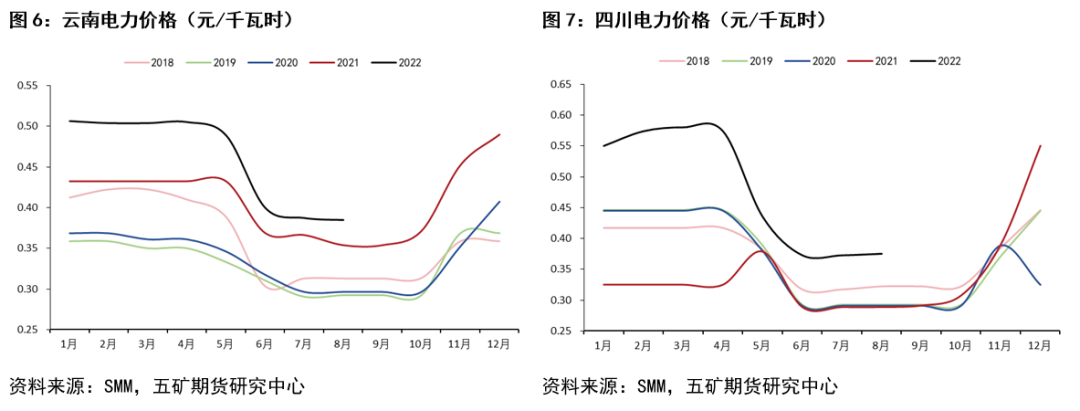

云南及四川产区电力老本存在节令性

金属硅主产区中,新疆以火电为主,电价无鲜亮节令性。别的,新疆火电相对丰硕,因而新疆电力老本整体也相对较低。

而云南及四川则以水电为主,有着鲜亮的枯水期及丰水期。此中,通常每年的1-4月份及12月份为枯水期,6-10月份为丰水期,每年的5月份及11月份一般为平水期。

从图8、9可以看出,期货配资网,云南及四川电价随着枯水期及丰水期的差异有着鲜亮大幅变革,整体价格变革幅度在20%-50%;

从历史数据来看,云南近四年丰、枯水期均匀价差为0.08元/千瓦时,折合对老本影响为1000元/吨;四川近四年丰、枯水期均匀价差为0.13元/吨,折合对老本影响为1650元/吨。

电力老本的节令性对应到金属硅价格,金属硅价格随着丰、枯水电价节令性变革也出现出同样的节令性变革走势,价格颠簸幅度在1000-2000元/吨,与电力老本的节令性变革幅度相匹配。

电力老本:中枢缺乏向上动力,整体停留在相对高位

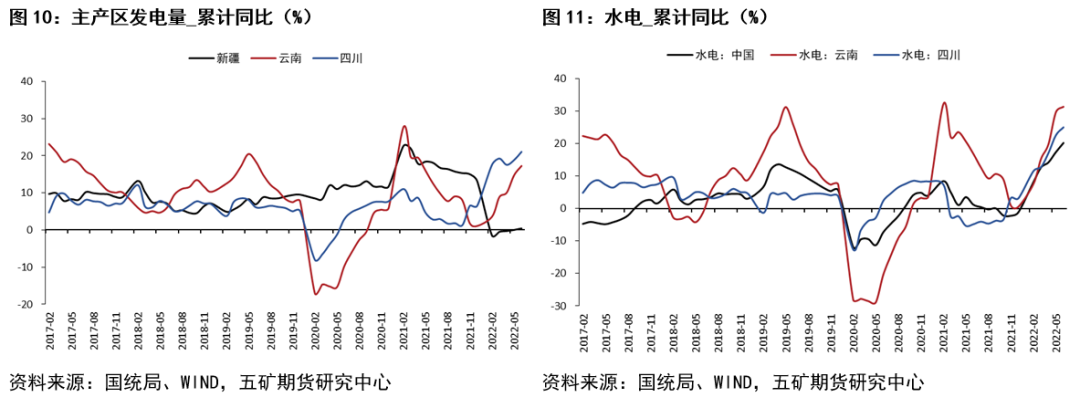

电力老本上下主要取决于全国电力的整体供需构造。电力供给端,得益于今年整体降水量同比改善,水利发电同比呈现大幅提升,主产区中云南及四川发电量显著增多(图10)。

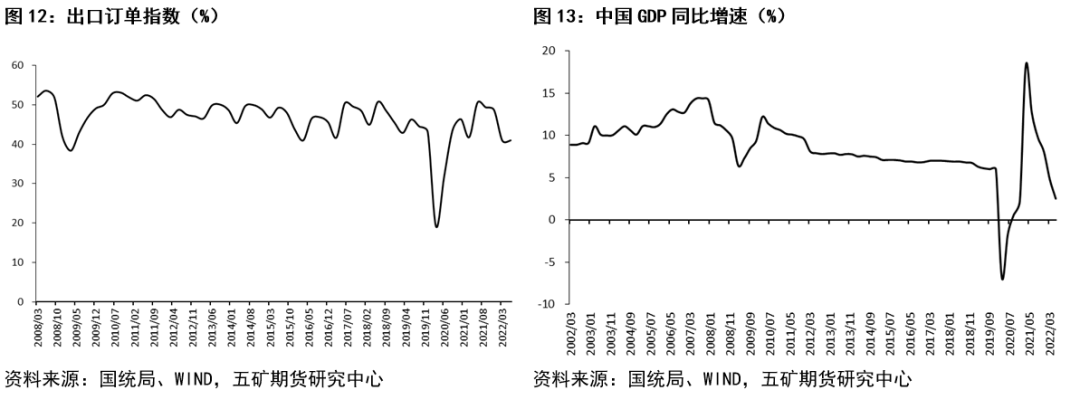

电力需求端,支撑2021年用电高增速的海外订单承接(额外电力需求)及经济率先复苏下的经济高增速因素边际均有所转弱。一方面,随着海外通胀压力的连续加大,海外经济体均呈现差异水平走弱,以至存在经济衰退风险,导致今年我国承接的海外订单需求下滑(图12);另一方面,在“需求收缩、供给打击、预期转弱”三重压力下,叠加一季度深圳及上海疫情的封锁以及房地产端对GDP奉献连续的下滑,中国Q2的GDP累计增速仅录得2.5%(图13)。尽管中央连续积极推进“稳经济”政策,但我们大约今年年初设定的5.5%的经济增速将难以到达,经济增速较2021年8.1%显著走弱。别的,7月底政治局会议上提出“保持经济运行在合理区间,力争实现最好成果”,我们认为这必然水平上也是对全年GDP增长目的的要求做出放松的表述。

在电力供应同比上升,且电力需求同比回落的双重作用下,我们大约中国全年电力供需将较2021年有鲜亮缓和,整体供需关系或根本均衡(不排除夏用电顶峰呈现阶段性电力紧张)。以此为出发点,我们大约相似21年大面积拉闸限电的状况将难以呈现,电力价格中枢缺乏向上动力。

同时思考到金属硅高能耗行业的属性,尽管在发改委不搞“碳冲锋”,不搞“运动式”减碳的指引下,今年“双碳”及“能耗双控”整体有所放松,但我们认为该政策对于高能耗行业的影响是持久且连续的,叠加全国推进电力市场化厘革,此中明确指出针对高能耗行业的电力价格向上浮动不设限,我们大约针对高能耗行业的电力价格中枢已然拔高,将连续维持在相对较高位置。

综合来看,我们认为后期电力老本中枢将停留在目前的相对高位位置,但缺乏向上动力。

目前主产区电价在丰水期自然节令性回落,大约后期在枯水期也将呈现节令性上升,但大约电价不会再创新高,即枯水期中枢或略低于去年同期。

2022年1-6月份,主产区除新疆外(+0.5%),云南及四川发电量显著增多。此中,云南同比增速17.3%,四川同比增速21%。主产区发电量的显著增多主要得益于今年降雨相对较多,水电较为丰硕。从统计局公布数据来看,2022年1-6月份全国水电同比增速为20.3%。此中,云南水电增速31.4%,四川水电增速25.1%,均有显著的增长。

2022年6月份,出口订单指数为41%,2021年9月以来连续处于收缩区间,海外订单减少;中国Q2公布GDP累计增速仅2.5%;

复原剂老本:存在中枢下移预期

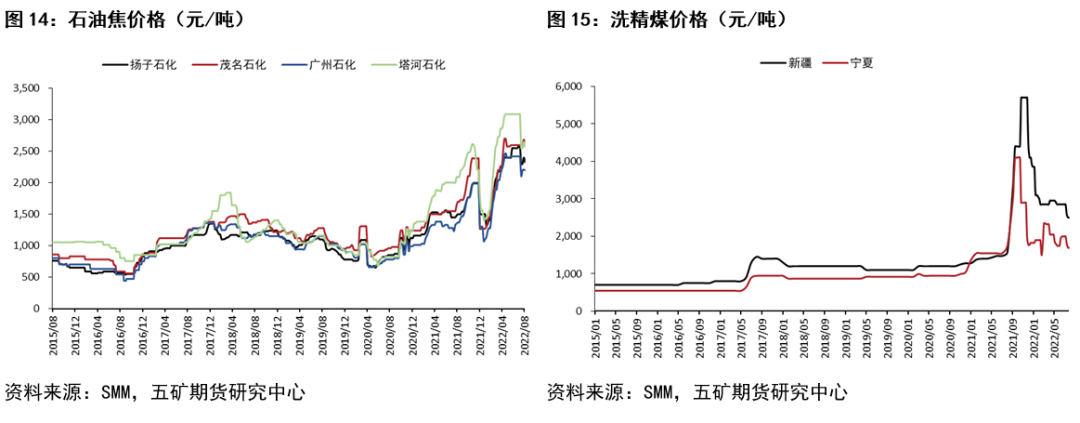

2021年煤炭供给端进口受阻(地缘政治&疫情因素),叠加需求端庸俗钢铁等行业前三季度对煤炭需求大幅增多,导致煤炭供需紧张,煤炭相关价格呈现大幅上涨,价格连续处于高位。

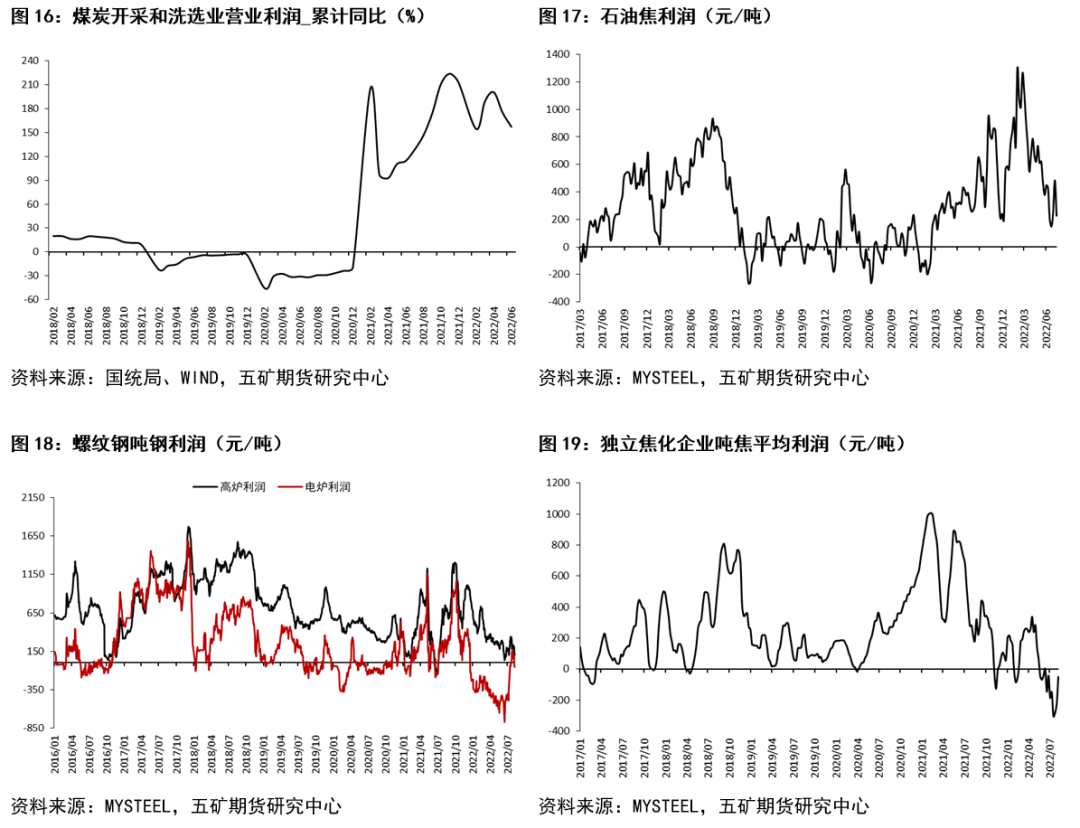

上游煤炭端,由于煤炭供给紧张因素,利润呈现大幅增长,当前照常维持着相对丰厚的利润。此中,煤炭开采及洗选业利润同比增速175.3%,石油焦利润超400元/吨(利润率约17%)。

而庸俗需求端,随着制造业,尤其房地产需求的快捷下滑,煤炭庸俗以螺纹钢为代表的钢材端利润初步迅速恶化走差。别的,焦化企业受庸俗钢铁行业利润走差影响,也初步由盈利转为吃亏。

从财富链角度,庸俗利润迅速走差,以至进入吃亏,作为上游尚领有丰厚利润的煤炭端存在降价向庸俗让利需求。

除此之外,为防止2021年缺煤导致的煤炭价格大幅上涨状况再度发生,国家自2021年四季度初步积极推进煤炭端“保价稳供”工作,大力增多煤炭供给端投资。从统计局公布数据看,2022年1-6月份,中国煤炭开采及洗选业投资累计同比增速达36.5%,投资增速显著增多。

综合来看:1)煤炭庸俗需求走差,包含焦炭、钢材在内的庸俗利润急速恶化,而作为上游的煤炭却照常有着丰厚的利润,从财富链利润分配角度,煤炭端存在降价向庸俗让利需求;2)煤炭供给端,国家积极推进煤炭端的“保价稳供”工作,我们大约煤炭供给偏紧问题将会在将来逐步得到缓解。同时。期货盘面上焦煤期货近月2209合约价格在2150元/吨附近,而远月2305合约估值预期已经给到1700元/吨,远月给出降幅约20%,同样反馈了市场对于煤炭供需偏紧将在将来半年到一年内有所缓解的预期。因而,我们认为,煤炭价格存在中枢下移的预期。

老本总结:存在中枢下移预期

综合电力及复原剂老本状况:1)电力老本缺乏中枢上挪动力;2)煤炭价格存在下行驱动。我们认为,金属硅老本端存在中枢下移的预期。

综合思考煤炭价格中枢下移及电力老本节令性因素,我们大约老本端在丰水期将下移至13000-14000元/吨区间附近,而在枯水期将在16000-17000元/吨区间附近。

(责任编纂:赵鹏 )

- 上一篇:因此目前就操作而言

- 下一篇:德国将暂时降低天然气增值税

- 热门文章排行